Sprzedaż towarów z krajów trzecich na terytorium państw Unii Europejskiej zobowiązuje do zastosowania stawek podatku VAT właściwych dla towarów w kraju Unii Europejskiej przeznaczenia. Mówimy tu o imporcie towarów. Od 1 lipca 2021 roku opodatkowaniem VAT objęte zostały wszystkie przesyłki wysyłane lub transportowane na terytorium UE z krajów trzecich. Do naliczenia podatku VAT dochodzi podczas odprawy celnej. W przypadku importu towarów stosowana jest procedura importu, VAT IOSS, która znacznie ułatwia sam proces rejestracji do VAT i rozliczenie podatku.

Procedura VAT IOSS jest uproszczoną formą rozliczania podatku VAT stosowaną dla towarów wysyłanych lub transportowanych z państw trzecich, których wartość rzeczywista wynosi do 150 euro. Stosując procedurę importu sprzedawca nie musi rejestrować się do VAT w każdym kraju UE przeznaczenia towarów. Wystarczy, że zarejestruje się tylko w jednym państwie zwanym państwem identyfikacji.

Rejestracja do VAT IOSS daje wiele możliwości, jak:

możliwość skorzystania ze zwolnienia z cła w przypadku towarów o wartości rzeczywistej do 150 euro

dokonywania płatności podatku VAT w państwie identyfikacji UE

brak obowiązku rejestracji do VAT we wszystkich krajach UE, do których trafiają towary z państw trzecich

możliwość złożenia jednej specjalnej, miesięcznej deklaracji VAT zawierającej transakcje sprzedaży do krajów z terytorium Unii Europejskiej towarów o rzeczywistej wartości nieprzekraczającej 150 euro.

Kiedy mówimy o państwie członkowskim identyfikacji?

Przez państwo członkowskie identyfikacji należy rozumieć państwo Unii Europejskiej, w którym podatnik dokonał rejestracji do procedury VAT IOSS:

w przypadku sprzedawcy, którego siedziba firmy jest w państwie UE, to będzie to państwo UE, w którym sprzedawca posiada siedzibę

w przypadku sprzedawcy, którego siedziba firmy mieści się poza terytorium UE, to będzie to wybrane przez sprzedawcę jedno państwo UE o ile Unia podpisała z krajem trzecim, w którym siedzibę ma sprzedawca, umowę o wzajemnym rozliczaniu podatku VAT

w przypadku pozostałych sprzedawców będzie to państwo UE siedziby firmy pośrednika. Sprzedawca ma obowiązek wyznaczenia z kraju trzeciego, pośrednika mającego siedzibę na terytorium UE.

Procedura VAT IOSS – rodzaje zgłoszeń i deklaracji

VII – R – zgłoszenie sprzedawcy do procedury VAT IOSS

VII – RP – zgłoszenie pośrednika do procedury VAT IOSS

VII – DO – miesięczna deklaracja do rozliczania transakcji objętych procedurą VAT IOSS.

Jakie rodzaje transakcji objęte są procedurą VAT IOSS?

Procedurą VAT IOSS objęte są dostawy towarów:

wysyłanych lub transportowanych na terytorium UE z krajów trzecich w przesyłkach o wartości rzeczywistej poniżej 150 euro • wysyłanych lub transportowanych z państw trzecich na terytorium UE przez dostawcę lub na jego rzecz

które nie są wyrobami akcyzowymi.

Przez rzeczywistą wartość przesyłki należy rozumieć wartość wysyłanych towarów bez:

kosztów ubezpieczenia

kosztów transportu

podatku VAT

należności celnych i innych opłat oraz podatków jakie mogą nałożyć urzędy celne.

Zarówno koszty ubezpieczenia jak i transportu mogą zostać zawarte w cenie. W takiej sytuacji rzeczywista wartość przesyłki zostanie o nie powiększona.

Procedura VAT IOSS – podmioty uprawnione do jej stosowania

Nie wszyscy podatnicy mają prawo do rejestracji do rozliczania podatku VAT w systemie uproszczonym VAT OSS.

Procedurę mogą zastosować:

sprzedawcy, których siedziba firmy mieści się w UE – sprzedaż towarów wysyłanych z krajów trzecich do osób fizycznych z terytorium UE

operator IE (podmiot ułatwiający dostawę towarów od właściwego sprzedawcy), którego siedziba firmy mieści się w UE – operator uznany za dostawcę towarów dokonujący fikcyjnej dostawy importowanych towarów z państw trzecich do klientów, osób fizycznych z terytorium UE

sprzedawcy, których siedziba firmy mieści się poza UE – sprzedaż towarów wysyłanych z krajów trzecich do osób fizycznych z terytorium UE, bez pośrednika ze względu na umowę UE z krajem trzecim o wzajemnym rozliczaniu VAT, z pośrednikiem posiadającym siedzibę firmy w UE

operator IE, którego siedziba firmy mieści się poza UE – sprzedaż towarów wysyłanych z krajów trzecich do osób fizycznych na terytorium UE bez pośrednika ze względu na umowę UE z krajem trzecim o wzajemnym rozliczaniu VAT, z pośrednikiem posiadającym siedzibę firmy w UE.

Procedura VAT OSS w programie FakturaXL

Opcja wystawiania faktur w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

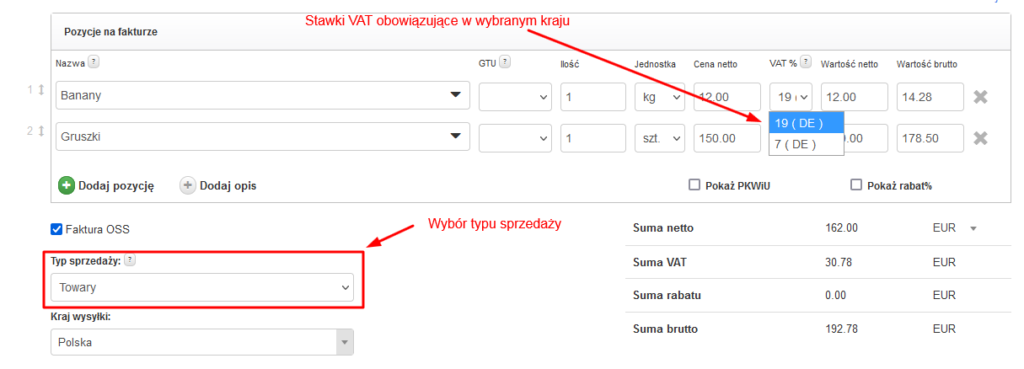

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. W pozycjach na fakturze pojawią się wtedy stawki podatku VAT obowiązujące w wybranym kraju, a poniżej opcja wyboru typu sprzedaży (usługa lub towar).

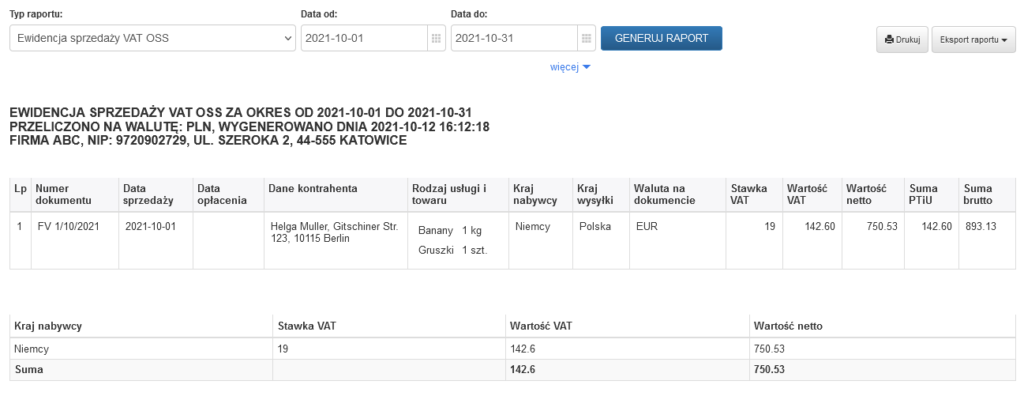

Wszystkie wystawione faktury w procedurze OSS pojawiają się w Ewidencji sprzedaży VAT OSS, którą można wygenerować w dziale Raporty.