Transakcje zagraniczne często dokumentowane są fakturami wystawionymi w obcej walucie. W takiej sytuacji wymagane jest dokonanie przeliczenia kursu walut. Dotyczy to nie tylko faktur pierwotnych, ale czasami także faktur korygujących wystawionych w obcej walucie. W tym wypadku największym problem dla przedsiębiorców jest zastosowanie właściwego kursu waluty.

Prawidłowe przeliczenie kursu waluty obcej na złotówki jest bardzo ważne, ponieważ od tego zależy prawidłowe określenie podstawy opodatkowania i podatku VAT należnego.

Przeliczenia należy dokonać wg średniego kursu danej waluty ogłoszonego przez NBP lub ostatniego kursu wymiany opublikowanego przez Europejski Bank Centralny z ostatniego dnia roboczego poprzedzającego dzień powstania obowiązku podatkowego.

Co to są różnice kursowe i kiedy wystąpią? Przeliczanie

Różnice kursowe oznaczają różnice w wartości danego zdarzenia gospodarczego, aktywów i pasywów jakie wynikają z przeliczenia różnych kursów waluty obcej na polską. Jeżeli więc po dokonaniu przeliczenia kursu walut z faktury sprzedaży i zapłaty za nią, wystąpią różne kwoty, to mówimy o różnicach kursowych. Przelicza się je wtedy kiedy zarówno faktura jak i zapłata zostaną wykonane w obcej walucie.

Przeliczenia należy dokonać w następujący sposób:

przeliczenie wartości zapłaconych należności na złotówki, np. na podstawie wyciągu z rachunku bankowego wg kursu obowiązującego w dniu, w którym doszło do zapłaty zobowiązania. Przy płatności z wyciągu w walucie PLN należy oprzeć się na kursie walut faktycznie zastosowanym przez bank. Natomiast przy wyciągu walutowym należy zastosować kurs obowiązujący w ostatnim dniu roboczym poprzedzającym dzień dokonania zapłaty

przeliczenie wartości sprzedaży z faktury, wg kursu z ostatniego dnia roboczego poprzedzającego moment wystawienia faktury.

Od kwoty przeliczenia wartości zapłaconych należności na złotówki należy odjąć kwotę wynikającą z przeliczenia wartości sprzedaży zapłaconych z faktury.

przy wartości dodatniej – powstaje przychód, który księguje się w kolumnie 8 PKPiR – „Pozostałe przychody”

Różnice kursowe nie wystąpią jeżeli faktura została wystawiona w walucie obcej, a zapłata została dokonana w walucie krajowej (polskiej). W takiej sytuacji wystąpi nadpłata lub niedopłata w wartości faktury.

Obliczanie różnic kursowych dla KPiR w programie Faktura XL

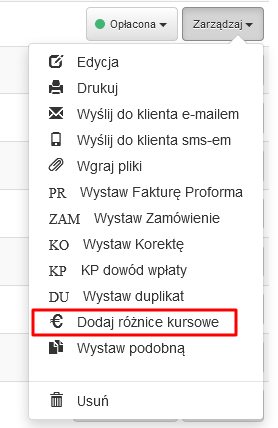

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie w KPiR różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

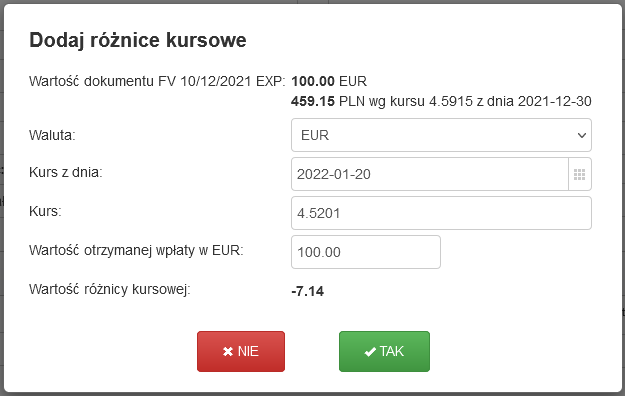

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

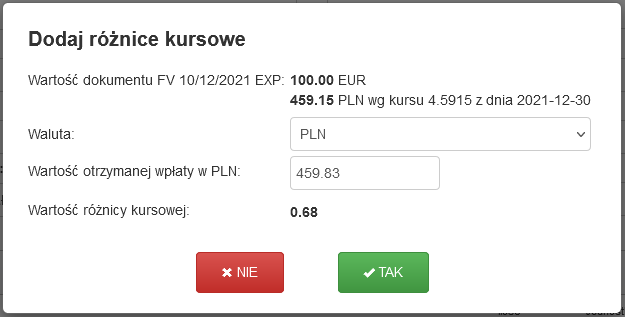

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

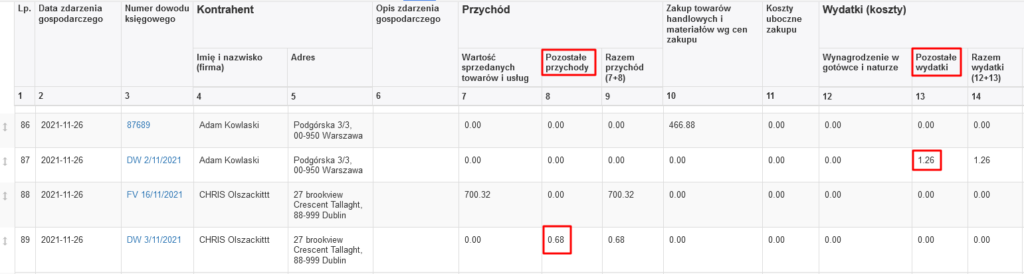

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).

Wystawianie faktur korygujących – zmiany od 2016 roku

Zgodnie z art. 106j ustawy o VAT korektę faktury należy wystawić, jeżeli:

została obniżona cena w formie rabatu

zostały udzielone opusty i obniżki cen

towar i opakowania zostały zwrócone podatnikowi

nabywca otrzymał zwrot całości lub części zapłaty

została podwyższona cena lub została stwierdzona pomyłka w cenie, stawce i kwocie podatku lub w innej pozycji faktury.

Do końca 2015 roku faktury korygujące były ujmowane w ewidencji księgowej w okresie wystawienia faktury pierwotnej bez względu na przyczynę jej wystawienia. W tym przypadku kurs waluty dla faktury korygującej obowiązywał również w stosunku do faktury pierwotnej i taki kurs był stosowany.

Od stycznia 2016 roku nastąpiły w tym zakresie zmiany wprowadzone ustawą o zmianie niektórych ustaw w związku ze wspieraniem polubownych metod rozwiązywania sporów. Nowe przepisy wprowadziły nowe rozwiązania dotyczące księgowania faktur korygujących. Do ustawy o podatku dochodowym od osób fizycznych do art. 14 został dodany ust. 1m do 1p dotyczący księgowania faktur korygujących przychodowych. Teraz moment ujęcia korekty faktury zależy od powodu wystawienia faktury korygującej:

jeżeli korekta została wystawiona w wyniku błędu, np. pomyłki w ilości, w cenie lub kwocie podatku VAT, to trzeba wrócić do okresu wystawienia faktury pierwotnej

jeżeli korekta została wystawiona z powodu późniejszych zdarzeń, np. reklamacji, zwrotu lub częściowego zwrotu towaru, udzielenia rabatu, to fakturę korygującą trzeba rozliczyć w czasie bieżącym, w dacie jej wystawienia.

Zwrot towarów – przeliczanie kursu walut

Przy zwrocie towarów, korektę ujmuje się w dacie wystawienia faktury korygującej. Przeliczenia kursów waluty dokonuje się wg zasady, że jeżeli do zwrotu towarów dojdzie w miesiącu wystawienia faktury korygującej, to nie to znaczenia dla zastosowania przeliczenia kursu waluty. Jeżeli wartość zwracanych towarów jaka wynika z korekty faktury wyrażona jest w walucie obcej, to stosuje się taki sam kurs waluty jaki obowiązywał przy wystawianiu faktury pierwotnej. Przeliczenia kursu waluty zwrotu towarów dokonuje się wg średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu ze sprzedaży towarów.