Polscy przedsiębiorcy coraz częściej współpracują z kontrahentami zagranicznymi. Takie transakcje przeważnie zawierane są w walutach obcych, najczęściej w euro lub funcie brytyjskim. W związku z tym powstają różnice kursowe, które należy wyliczyć w prawidłowy sposób.

Zgodnie z polskim prawem różnicą kursową jest różnica pomiędzy:

wartością faktury w walucie obcej w PLN (przeliczoną po średnim kursie danej waluty ogłoszonym przez NBP w ostatnim dniu roboczym poprzedzającym dzień powstania obowiązku podatkowego)

wartością w złotówkach, faktycznie zapłaconej kwoty z tytułu danego zobowiązania wg średniego kursu ogłoszonego przez NBP w dniu dokonania zapłaty.

Różnica kursowa może być dodatnia lub ujemna. Dodatnia oznacza przychód, a ujemna koszt. Przedsiębiorcy, którzy prowadzą Książkę Przychodów i Rozchodów ujmują różnice kursowe w kolumnie 8 „Pozostałe przychody” lub w kolumnie 13 „Pozostałe wydatki”. W przypadku podmiotów prowadzących pełne księgi rachunkowe, różnice kursowe są przychodami lub kosztami finansowymi.

PRZYKŁAD W dniu 20 lipca 2021 roku została wystawiona faktura w walucie euro. Zapłata miała miejsce 26 lipca 2021 roku. Należy przeliczyć wartość z faktury wg kursu waluty na dzień 19 lipca 2021 roku. Różnicą kursową będzie różnica tej kwoty oraz wartości rzeczywiście zapłaconych środków zgodnie z kursem z dnia 26 lipca 2021 roku.

Zasady obliczania różnic kursowych

Znane są dwa rodzaje metod stosowanych przy wycenie różnic kursowych w działalności firmy. Są to:

metoda podatkowa – uwzględnia się tylko te różnice kursowe, które zostały zrealizowane w danym roku podatkowym

metoda bilansowa – w danym okresie rozliczeniowym uwzględnia się wszystkie różnice kursowe i te niezrealizowane i te zrealizowane.

Różnice zrealizowane to takie, które występują wtedy kiedy dane różnice zostały faktycznie wycenione i zapłacone w danym roku. Różnice niezrealizowane powstają wtedy kiedy dana różnica kursowa jest jedynie wyceniana, a nie została faktycznie zapłacona w danym roku. Podatnicy prowadzący KPiR lub rozliczający się ryczałtem mogą stosować jedynie metodę podatkową. Z kolei podmioty prowadzące księgi rachunkowe mogą wybrać jedną z wymienionych metod.

Obliczanie różnic kursowych w programie FakturaXL

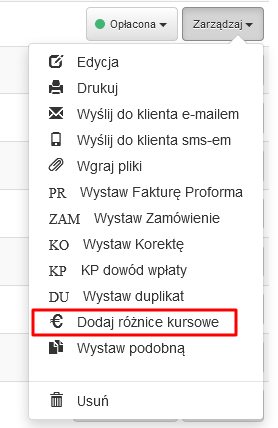

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

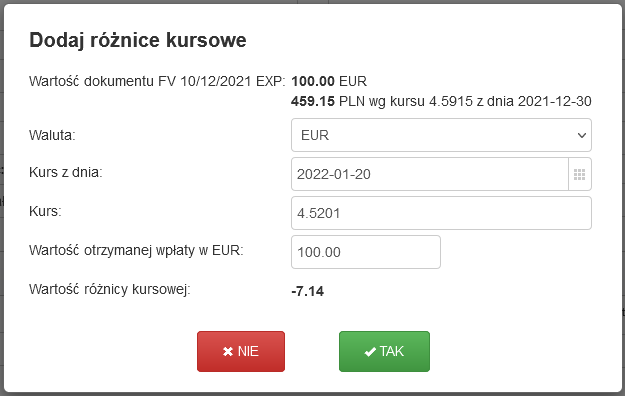

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

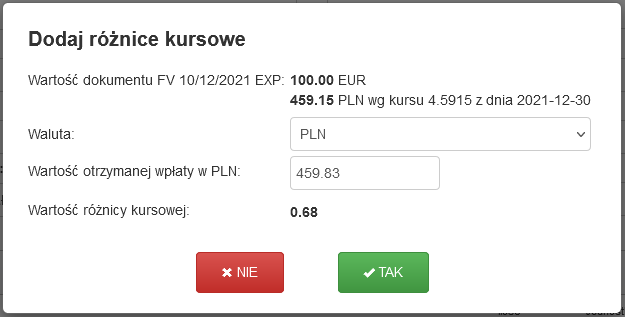

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

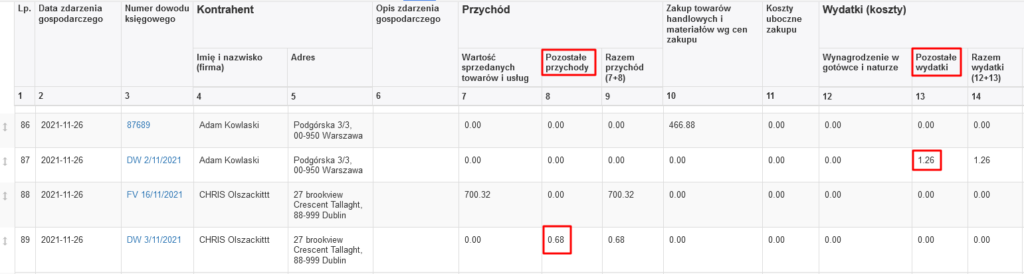

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).

Jaki jest wpływ różnic kursowych na VAT? Szczególnie w przypadku transakcji zagranicznych podlegających VAT. Zrozumienie, jak te różnice wpływają na podstawę opodatkowania i w jaki sposób je dokumentować?