Jak powstają różnice kursowe?

Przez różnice kursowe rozumiemy różnice, które wynikają z transakcji dokonywanych w walutach obcych. Widoczne są wtedy kiedy wartość faktury różni się od rzeczywistej kwoty do zapłaty przeliczonej na złotówki zgodnie z przepisami o podatku dochodowym. Dosyć często jest tak, że termin płatności różni się od daty zaksięgowania. Wiąże się to ze zmianą kursów walut w czasie.Sposób w jaki ustala się różnice kursowe określa art. 9b ust. 1 ustawy o podatku dochodowym od osób prawnych z dnia 15 lutego 1992 r. – dalej ustawa o CIT.

Rachunkowość przedsiębiorcy prowadzona jest w PLN, natomiast on sam może ponosić koszty lub uzyskiwać przychody także w obcej walucie. Aby ustalić rzeczywiście poniesiony koszt lub osiągnięty przychód należy zastosować odpowiednie przeliczenia. Różnice kursowe można rozliczać zgodnie z regułami określonymi w art. 15a ustawy o CIT. Jeżeli zostaną spełnione ustawowe warunki wtedy podatnik może zastosować rozliczenia według przepisów o rachunkowości.

Rodzaje różnic kursowych

Po przeliczeniu transakcji walutowych z obcej waluty na polską powstają:- różnice kursowe dodatnie

- ujemne różnice kursowe.

Różnice ujemne są odwrotnością dodatnich. W sytuacji kiedy sprzedawca otrzyma niższą zapłatę od wskazanego przychodu lub dokonana zapłata jest wyższa od wykazanego kosztu to wtedy powstają ujemne różnice kursowe, które zwiększają koszty uzyskania przychodów.

Dodatnie różnice kursowe

Dodatnie różnice kursowe powstają kiedy wartość:- przychodu należnego w obcej walucie po przeliczeniu na złotówki według średniego kursu ogłaszanego przez NBP jest niższa od wartości tego przychodu w dniu otrzymania po przeliczeniu zgodnie z faktycznie zastosowanym kursem waluty z tego dnia

- poniesionego kosztu w obcej walucie po przeliczeniu na złotówki według średniego kursu ogłaszanego przez NBP jest wyższa od wartości tego kosztu w dniu zapłaty po przeliczeniu zgodnie z faktycznie zastosowanym kursem waluty z tego dnia

- nabytych lub otrzymanych środków bądź wartości pieniężnych w obcej walucie w dniu ich wpływu jest niższa od wartości tych środków lub wartości pieniężnych w dniu zapłaty bądź innej formy wypływu tych środków lub wartości pieniężnych zgodnie z faktycznie zastosowanym kursem waluty z tych dni, z zastrzeżeniem pkt 4 i 5

- kredytu (pożyczki) w walucie obcej w dniu udzielenia jest niższa od wartości danego kredytu (pożyczki) w dniu jego zwrotu po przeliczeniu zgodnie z faktycznie zastosowanym kursem waluty z tych dni

- kredytu (pożyczki) w walucie obcej w dniu jego otrzymania jest wyższa od wartości danego kredytu (pożyczki) w dniu jego spłaty po przeliczeniu zgodnie z faktycznie zastosowanym kursem waluty z tych dni.

Ujemne różnice kursowe

Ujemne różnice kursowe powstają kiedy wartość:- należnego przychodu w walucie obcej po przeliczeniu na złotówki według średniego kursu ogłaszanego przez NBP jest wyższa od wartości tego przychodu w dniu jego otrzymania po przeliczeniu zgodnie z faktycznie zastosowanym kursem waluty z danego dnia

- poniesionego kosztu w walucie obcej po przeliczeniu na złotówki według średniego kursu ogłaszanego przez NBP jest niższa od wartości tego kosztu w dniu zapłaty po przeliczeniu zgodnie z faktycznie zastosowanym kursem waluty z tego dnia

- otrzymanych bądź nabytych środków lub wartości pieniężnych w obcej walucie w dniu ich wpływu przewyższa wartość tych środków lub wartości pieniężnych w dniu zapłaty lub innej formy wypływu tych środków lub wartości pieniężnych zgodnie z faktycznie zastosowanym kursem waluty z tych dni z zastrzeżeniem pkt 4 i 5

- kredytu (pożyczki) w obcej walucie w dniu jego udzielenia przewyższa wartość tego kredytu (pożyczki) w dniu jego zwrotu po przeliczeniu zgodnie z faktycznie zastosowanym kursem waluty z tych dni

- kredytu (pożyczki) w obcej walucie w dniu jego otrzymania jest niższa od wartości tego kredytu (pożyczki) w dniu jego spłaty po przeliczeniu zgodnie z faktycznie zastosowanym kursem waluty z tych dni.

Koszt (ujemna różnica kursowa) powstaje w odwrotnej sytuacji. Przedsiębiorca, który dokona zapłaty za fakturę i po przeliczeniu na PLN kwota zapłaty będzie wyższa od wartości wynikającej z faktury zakupu, to wtedy powstanie koszt (ujemna różnica kursowa).

Wystawienie faktury w dwóch walutach

Najczęściej na otrzymywanych fakturach dwuwalutowych widnieje waluta euro i złoty.PRZYKŁAD 1

Zakład produkujący meble dokonał sprzedaży mebli biurowych. Na fakturze należność została ujęta w złotówkach i w euro z terminem płatności 14 dni. Dodatkowo na dokumencie sprzedawca zamieścił zapis, że płatności mają być uiszczone w euro. Podatnik podał do zapłaty swój rachunek walutowy. Czy u podatnika wystąpią różnice kursowe?

Odpowiedź: Tak, ponieważ zapłata nastąpi w walucie obcej. Przepisy mówią, że różnice kursowe powstaną jeżeli łącznie wystąpią dwa elementy:

- określenie na fakturze należności w obcej walucie

- otrzymanie faktycznej zapłaty w obcej walucie.

PRZYKŁAD 2

Hurtownia sprzedała tkaniny do koncernu międzynarodowego, który posiada także zakład w Polsce. Sprzedawca zgodnie z umową musiał ująć na fakturze kwotę należności w dwóch walutach: w dolarach i w złotówkach. Termin płatności to 14 dni. Na dokumencie został umieszczony zapis, że płatność ma być dokonana w złotówkach. Podatnik do zapłaty podał swój rachunek. Czy u podatnika powstaną różnice kursowe?

Odpowiedź: Nie, podatnik nie musi rozliczać różnic kursowych. Kwota na fakturze i zapłata są w walucie krajowej. W tym wypadku nie trzeba przeliczać wartości widniejących na fakturze na walutę krajową.

Podsumowanie

Różnice kursowe nie powstaną w przypadku wystawienia faktury sprzedaży w dwóch walutach, gdzie jedna z nich jest walutą krajową, a zapłata za fakturę została dokonana w walucie krajowej.Obliczanie różnic kursowych w programie Faktura XL

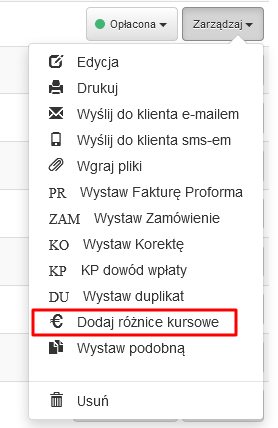

Program FakturaXL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie różnic kursowych.Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

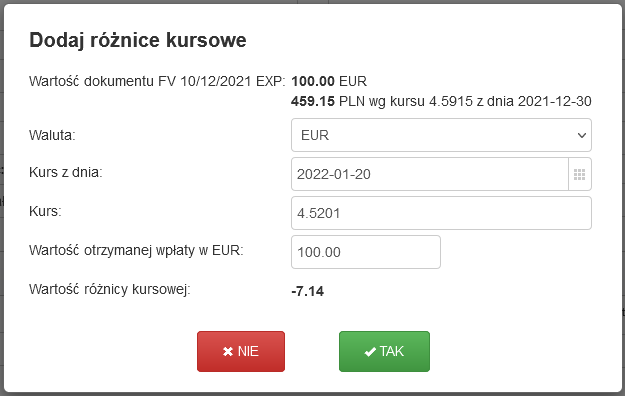

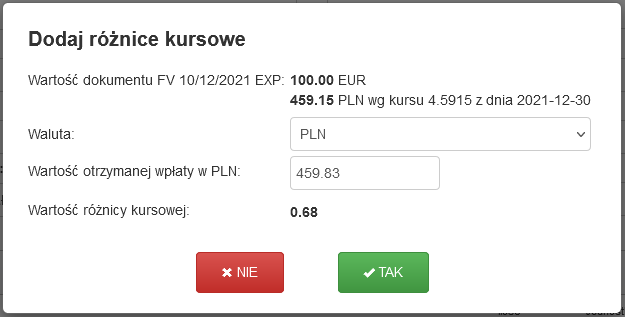

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej.

Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

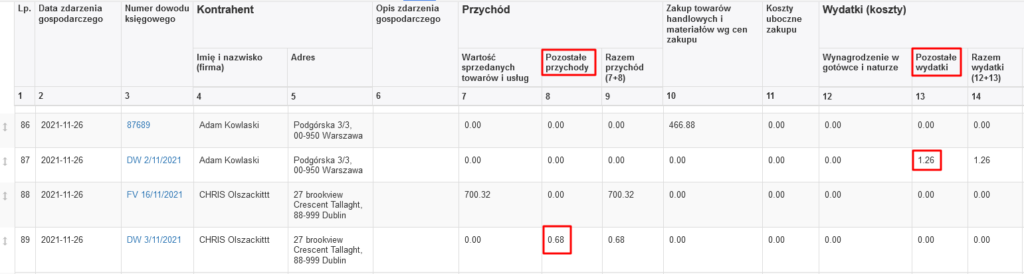

Utworzony w ten sposób Dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).

Czytaj więcej: Obliczanie różnic kursowych w programie FakturaXL

Data publikacji: 2020-05-21, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Powstanie u Pani dodadnia różnica kursowa faktycznie zapłacona kwota w złotych jest niższa niż zaksięgowany koszt wg

kursu średniego NBP. Wobec powyższego kwotę 7,28 księgujemy w kolumnie 8. PKPiR (pozostałe przychody w dniu zapłaty).

Mam fakturę za usługi kurierskie na terenie np. Czech i tak faktura zawiera takie dane

- całkowita wartość brutto 936,50 EUR, faktura księguję wg kursu z dnia poprzedzającego - 4 250,31 PLN

na fakturze jest zamieszczona też info:

- informacja o przeliczeniu kurs EURO do CZK - wartość 24 367,73 CZK oraz

- informacja o przeliczeniu kurs CZK do PLN - wartość 4 243,03 PLN

Faktura została zapłacona w PLN tj. 4 243,03

Jak należy potraktować tą różnicę (4250,31- 4243,03) = 7,28, czy to jest różnica kursowa, czy też niedopłata?