Jedną z dostępnych form opodatkowania jest ryczałt od przychodów ewidencjonowanych. Jedną z jego zalet jest brak wymogu prowadzenia KPiR. W przypadku kiedy przedsiębiorca zawiera transakcje w walucie obcej i rozlicza się ryczałtem, to ma obowiązek rozliczenia różnic kursowych.

Ryczałt ewidencjonowany jest uproszczoną formą opodatkowania w działalności gospodarczej. Stawki podatku ustalane są w oparciu o rodzaj prowadzonej działalności i zawierają się w zakresie od 2% do 17%. W przypadku ryczałtu, podatnik zobowiązany jest do prowadzenia ewidencji przychodów, środków trwałych oraz wartości niematerialnych i prawnych. Od uzyskanego przychodu nie odlicza się poniesionych kosztów.

Różnice kursowe – kiedy powstają?

Różnice kursowe powstają wtedy kiedy:

wartość poniesionych kosztów w walucie obcej przeliczona na złotówki wg średniego kursu ogłaszanego przez NBP jest wyższa lub niższa od wartości tego kosztu z dnia zapłaty po przeliczeniu wg rzeczywiście zastosowanego kursu

wartość przychodu należnego wyrażonego w obcej walucie po przeliczeniu na złotówki wg kursu ogłaszanego przez NBP jest niższa lub wyższa od wartości otrzymanej po faktycznie zastosowanym kursie.

dodatnie – przychód należny jest niższy od przychodu faktycznie otrzymanego

ujemne – wartość przychodu należnego przewyższa przychód faktycznie otrzymany.

Różnice kursowe dodatnie należy wykazać po stronie przychodu, zwiększając tym samym przychód. Różnice kursowe ujemne wykazuje się po stronie przychodu ze znakiem minus. W ten sposób zmniejsza się przychód.

Zarówno w przypadku różnic ujemnych jak i dodatnich stosuje się taką samą stawkę podatku jaka obowiązuje dla danej usługi. Przykładowo, jeżeli różnice kursowe powstały w związku ze sprzedażą usług budowlanych, to obowiązuje stawka podatku w wysokości 5,5%.

Różnice kursowe – ustalanie ich wysokości

Aby powstały różnice kursowe muszą zostać spełnione jednocześnie dwa warunki:

przychód ze sprzedaży musi być wyrażony w obcej walucie

zaplata za usługę lub towar musiała być dokonana w obcej walucie.

Aby obliczyć różnice kursowe od sprzedaży należy porównać:

przychód należny, wartość jaką podatnik powinien otrzymać – przeliczenia wartości należy dokonać wg średniego kursu ogłaszanego przez NBP na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu

przychód faktycznie otrzymany, przychód, który przedsiębiorca rzeczywiście otrzymał w związku z kursem zastosowanym przez bank lub w przypadku otrzymania zapłaty na rachunek walutowy wg średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień wpływu zapłaty.

PRZYKŁAD Przedsiębiorca w prowadzonej działalności gospodarczej prowadzi rozliczenia na podstawie ryczałtu od przychodów ewidencjonowanych. W lutym dokonał zakupu usług budowlanych za granicą kraju. Firma zagraniczna wystawiła fakturę w obcej walucie. Czy w rozliczeniach powinny być ujęte różnice kursowe dodatnie lub ujemne?

Odpowiedź: Przedsiębiorca prowadzi rozliczenia w ramach ryczałtu, dlatego powinien rozliczyć tylko te różnice kursowe dodatnie lub ujemne, które związane są z uzyskanym przychodem. Różnice kursowe związane z wydatkami nie mają wpływu na wysokość przychodu jaki podlega opodatkowaniu ryczałtem ewidencjonowanym, dlatego przedsiębiorca nie musi wykazywać różnic kursowych związanych z poniesionymi wydatkami.

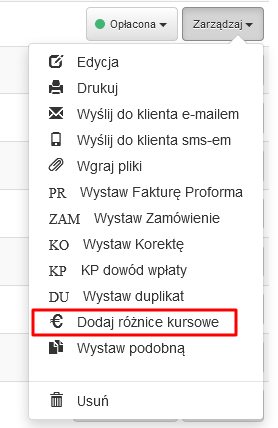

Obliczanie różnic kursowych w programie FakturaXL

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

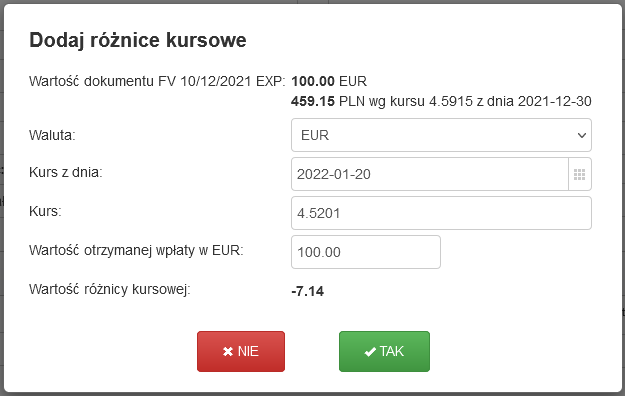

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

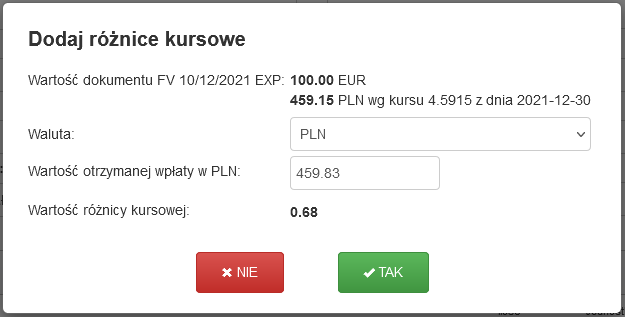

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

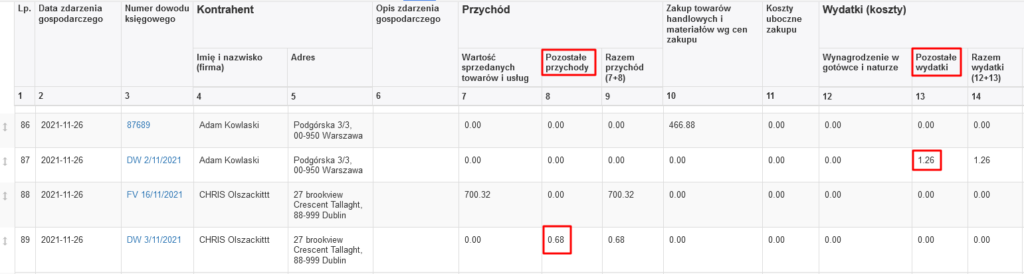

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).