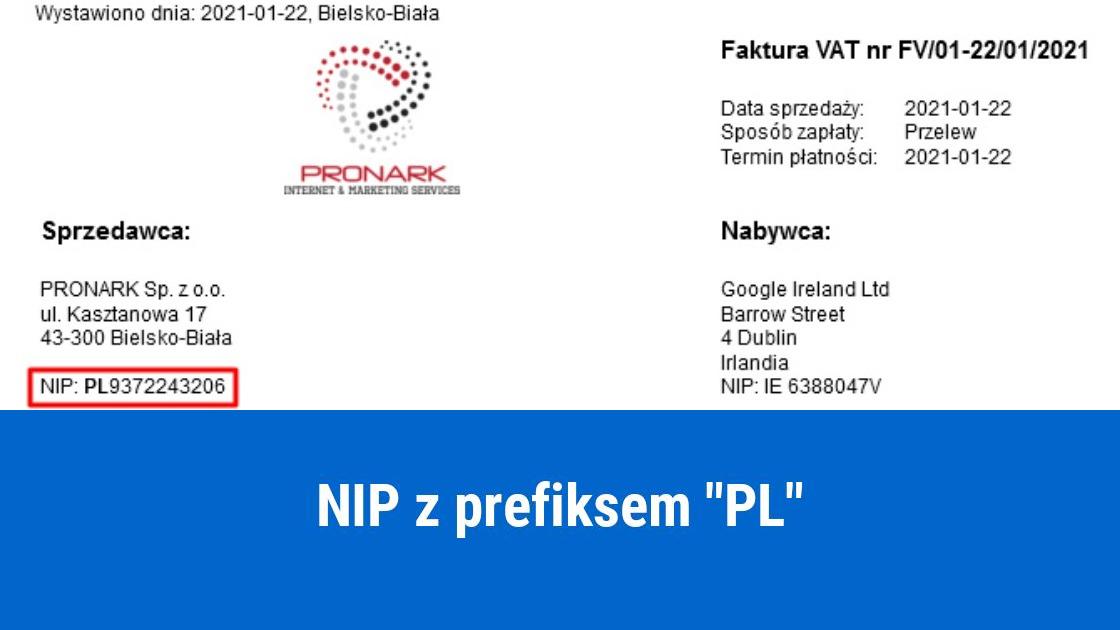

Każdy przedsiębiorca, który zakłada firmę otrzymuje numer identyfikacji podatkowej (NIP) składający się z 10 cyfr. Jeżeli przed numerem NIP zostanie umieszczony prefiks „PL”, to wtedy krajowy NIP będzie jednocześnie numerem identyfikacji podatkowej VAT-UE.

innych dokumentach tworzonych na potrzeby transakcji wewnątrzwspólnotowych, jak np.: umowy, czy listy przewozowe.

NIP z prefiksem „PL” może pojawić się również na fakturach krajowych. Nie jest to błędem. Podatnik może go stosować w transakcjach krajowych oraz zagranicznych spoza terytorium UE.

NIP z prefiksem „PL” – kto powinien go stosować?

Nadanie NIP-u dla przedsiębiorcy odbywa się automatycznie w momencie rejestracji działalności. Jest to jednak numer, który można używać jedynie w transakcjach krajowych. Numer identyfikujący w Unii Europejskiej (z prefiksem „PL”) wymaga dodatkowej rejestracji. Do VAT-UE mają obowiązek zarejestrować się czynni podatnicy VAT oraz niektórzy zwolnieni z VAT, którzy mają zamiar przeprowadzać transakcje wewnątrzwspólnotowe. Podatnik, który chce zarejestrować się do VAT-UE musi dokonać zgłoszenia na formularzu VAT-R we właściwym urzędzie skarbowym.

Wykreślenie z VAT-UE

W niektórych okolicznościach podatnik może zostać wykreślony z rejestru VAT-UE. W takiej sytuacji nie ma prawa korzystać z prefiksu „PL”. Jeżeli chce ponownie korzystać z oznaczenia „PL” musi kolejny raz zarejestrować się do VAT-UE.

Każdy może sprawdzić w dowolnym momencie status podatnika VAT-UE. Może to zrobić za pomocą formularza VIES i sprawdzić zarówno własny status, jak i status dowolnego kontrahenta krajowego oraz zagranicznego.