Umowę o dzieło powinno rozliczać się za pomocą rachunku. Przychód uzyskany z takiej umowy przeważnie nie jest oskładkowany, co oznacza, że podatnik nie płaci składek ubezpieczeniowych. Jednak w niektórych okolicznościach kiedy umowa podpisana jest z własnym pracodawcą wygląda to trochę inaczej.

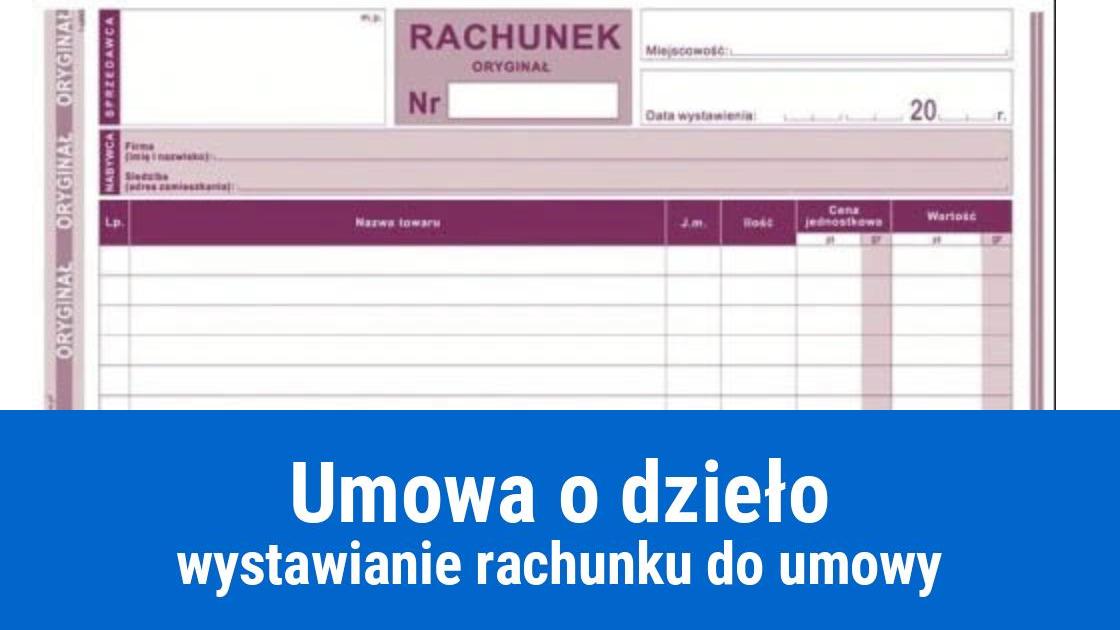

Rachunek do umowy o dzieło – jakie elementy powinien zawierać?

Na rachunku przede wszystkim powinna znaleźć się:

data wystawienia

dane wykonawcy i zamawiającego

kwota wynagrodzenia brutto

informacja o pomniejszeniu wynagrodzenia (koszty, składki i podatek)

kwota do wypłaty dla wykonawcy

podpisy stron.

Dodatkowo na wystawionym rachunku może znaleźć się informacja dotycząca sposobu zapłaty oraz zapis w jakim terminie od jego wystawienia nastąpi wypłata wynagrodzenia. W przypadku wypłaty w gotówce wskazane jest posiadanie potwierdzenia otrzymania wynagrodzenia z datą odbioru i podpisem wykonawcy. Potwierdzeniem przelewu na konto jest wyciąg bankowy.

Protokół odbioru dzieła

inaczej protokół zdawczo-odbiorczy może być dołączony do rachunku umowy o dzieło. Będzie potwierdzeniem wykonania i przekazania dzieła. Na podstawie protokołu podpisanego przez obie strony można wystawić rachunek i wypłacić należność.

Rachunek do umowy o dzieło – koszty uzyskania przychodu

Przy rachunku o dzieło kwotę brutto będącą przychodem pomniejsza się o koszty uzyskania przychodu, które mogą wynieść:

50% - wykonawca korzysta z praw autorskich lub praw pokrewnych bądź nimi rozporządza. Stosuje się je także przy przeniesieniu autorskich praw majątkowych razem z daną umową o dzieło. Jeżeli wykonawca potrafi udowodnić, że koszty jakie faktycznie poniósł przewyższyły te, które wynikają z norm procentowych, to przyjmuje się wysokość kosztów rzeczywiście poniesionych (art. 22 ust. 10 ustawy o podatku dochodowym od osób fizycznych).

20% - stosuje się w innych sytuacjach niż te przedstawione wyżej.

Umowa o dzieło z własnym pracownikiem – rachunek

Z reguły wykonawca umowy o dzieło nie płaci składek na ubezpieczenie społeczne (emerytalne, rentowe, chorobowe, wypadkowe i zdrowotne). Wyjątek stanowi umowa zawarta z własnym pracownikiem. Wynagrodzenie uzyskane z takiej umowy podlega zapłacie podatku i składek na ZUS. Osoba. która jest zatrudniona na podstawie stosunku pracy podlega wszystkim obowiązkowym ubezpieczeniom społecznym. Z tego powodu na rachunku dotyczącym umowy o dzieło należy dopisać wysokość naliczonych składek potrąconych z wynagrodzenia.

Umowa o dzieło – podatki

Po pomniejszeniu kwoty brutto o koszty uzyskania przychodu należy następnie wyliczyć i potrącić 12% podatku dochodowego. Jeżeli wykonawca wystosuje do zleceniodawcy prośbę, to może on zastosować wyższą stawkę podatku – 32%.

Ostatnia aktualizacja: 2022-11-01 Data publikacji: 2020-12-19, autor: FakturaXL