Po wykonaniu umowy zlecenia należy wystawić do niej rachunek. Powinien go wystawić zleceniobiorca, ale często w praktyce jego wystawieniem zajmuje się zleceniodawca, a zleceniobiorca jedynie go podpisuje. Standardowo do jednej umowy wystawia się jeden rachunek w dwóch egzemplarzach. Jednak w niektórych sytuacjach jak np.: wypłata wynagrodzenia w transzach rachunek powinien być wystawiony do każdej wypłaty.

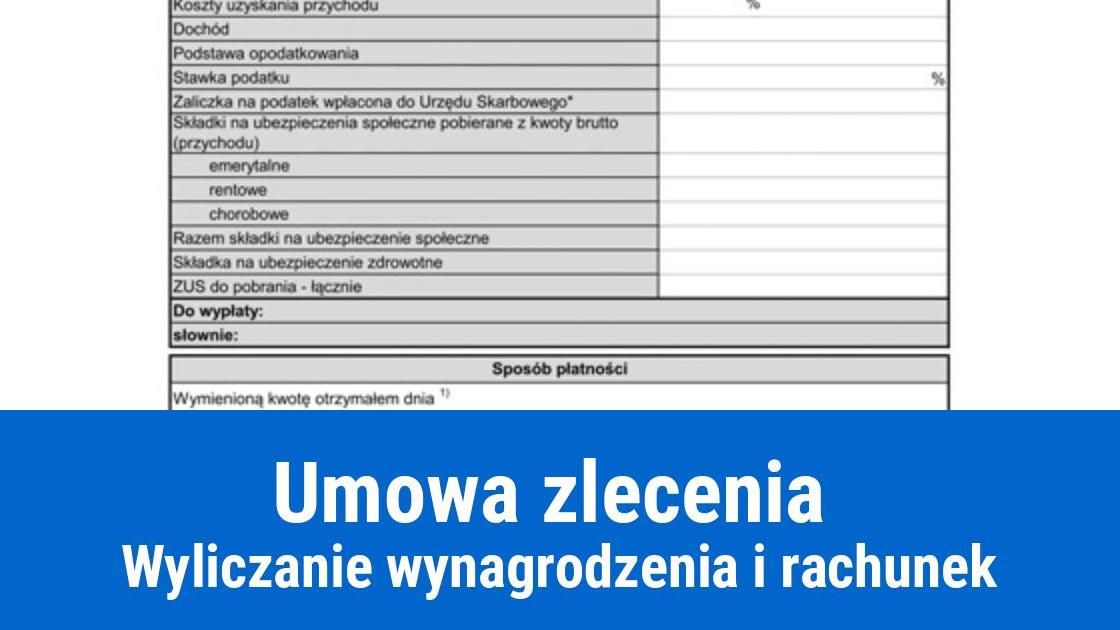

Elementy jakie powinien zawierać rachunek do umowy zlecenia

Rachunek do umowy zlecenia powinien zawierać określone elementy takie jak:

numer umowy

data podpisania umowy

strony umowy, czyli dane zleceniobiorcy i zleceniodawcy

kwota brutto wynagrodzenia

składka ZUS płatna przez zleceniobiorcę

koszty uzyskania przychodu

zaliczka na podatek dochodowy

kwota netto do wypłaty

podpisy stron (wystawcy i odbiorcy)

Jeżeli wynagrodzenie wypłacane jest w gotówce, to w takiej sytuacji na rachunku musi znaleźć się adnotacja, że zleceniobiorca otrzymał wynagrodzenie w danej kwocie oraz jego podpis i data otrzymania zapłaty. W przypadku zapłaty przelewem na rachunek zleceniobiorcy na rachunku można umieścić nr konta zleceniobiorcy wraz z informacją o terminie płatności.

Wynagrodzenie z tytułu umowy zlecenia – jak wyliczyć?

Nie wszystkie umowy zlecenia podlegają oskładkowaniu. Zleceniobiorca musi podać informację jakiemu ubezpieczeniu podlega i jakie składki powinny być ujęte w rachunku. Zasada jest taka, że na rachunku znajdują się tylko te składki, które są potrącane z wynagrodzenia zleceniobiorcy (zleceniobiorca płaci je sam za pośrednictwem zleceniodawcy). Na rachunku brak jest kwot składek płaconych przez pracodawcę.

Wyliczenie wynagrodzenia: 1. określenie kwoty brutto wynagrodzenia

2. obliczenie składek od kwoty brutto

składka emerytalna – 9,76% z kwoty brutto

składka rentowa – 1,5% z kwoty brutto

składka chorobowa – 2,45% z kwoty brutto.

3. obliczenie kosztów uzyskania przychodów - 20% lub 50% (prawa autorskie): od kwoty wynagrodzenia brutto odejmujemy sumę składek na ubezpieczenie społeczne pokrywanych przez zleceniobiorcę. Powstałą różnicę należy pomnożyć przez stawkę 20% lub 50%

4. obliczenie składki na ubezpieczenie zdrowotne a) (poz. 1 – suma poz. nr 2) x 9% - potrącane z kwoty brutto b) (poz. 1 – suma poz. nr 2) x 7,75% - odliczana od podatku dochodowego.

5. ustalenie podstawy do opodatkowania: poz. 1 – suma poz. nr 2 – poz. 3 (wynik zaokrąglamy do pełnych złotych)

6. obliczenie podatku dochodowego: wynik z poz. 5 x 18% - poz. 4b

Zleceniodawca odprowadza wyliczone składki do ZUS-u, podatek do urzędu skarbowego, a kwotę netto wypłaca zleceniobiorcy.

Jeżeli należność zawarta na umowie nie przekracza kwoty 200 zł, to od takiej umowy pobierany jest zryczałtowany podatek dochodowy w wysokości 18%, a przychód nie jest pomniejszany o koszty jego uzyskania.

Przykład

Pracownik zatrudniony na umowę zlecenia otrzymuje wynagrodzenie w wysokości 3 000 zł brutto. Jaka jest kwota netto wynagrodzenia jeżeli pracownik podlega ubezpieczeniu emerytalnemu i rentowemu oraz dobrowolnemu ubezpieczeniu chorobowemu?

1. kwota brutto: 3 000 zł

2. składka na ubezpieczenie: emerytalne: 3 000 zł x 9,76% = 292,80 zł rentowe: 3 000 zł x 1,5% = 45 zł chorobowe: 3 000 zł x 2,45% = 73,50 zł SUMA: 411,30 zł

Czy pracodawca powinien potrącać z wynagrodzenia kwotę, którą płaci księgowej za wystawienie rachunku czy jest to koszt pracodawcy? Chodzi o umowę zlecenie.

To już zależy od indywidualnych ustaleń między pracownikiem a pracodawcą i zapisów w umowie. W każdym razie powinna zostać wypłacona kwota, która jest zapisana na umowie zlecenie.