Czasami przedsiębiorcy wymagają wpłaty zaliczki na poczet przyszłej dostawy towarów lub świadczonej usługi. W celu rozliczenia pobranych kwot powinna być wystawiona faktura zaliczkowa dokumentująca fakt jej otrzymania.

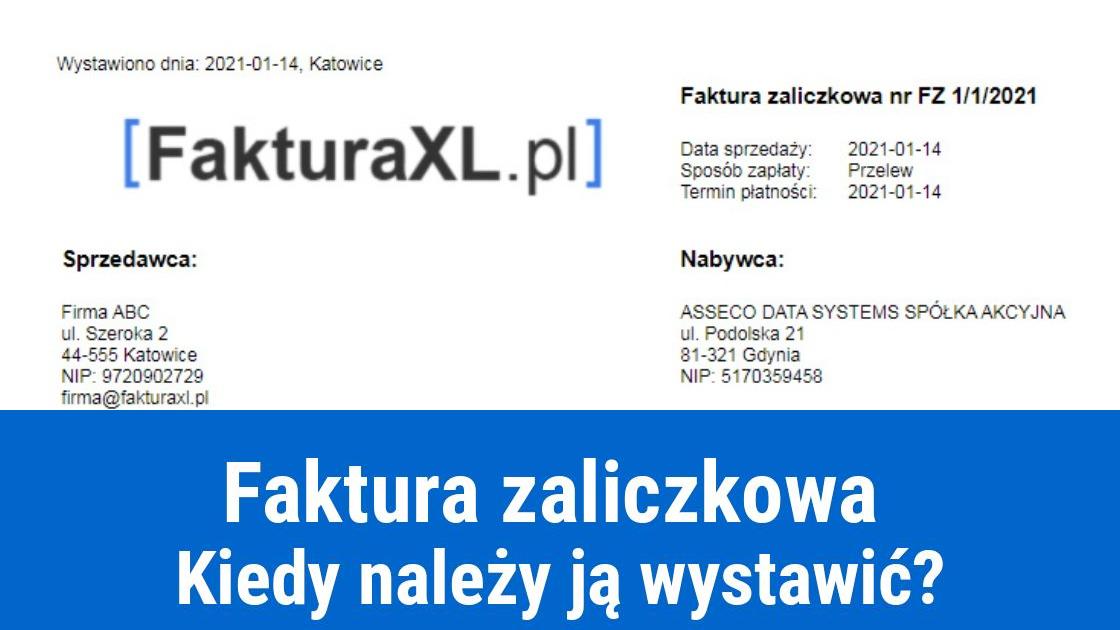

Faktura zaliczkowa (art. 106b ust. 1 pkt 4 ustawy o VAT)

Zgodnie z wymienionym przepisem podatnik ma obowiązek wystawić fakturę dokumentującą otrzymanie całości lub części zapłaty przed dokonaniem dostawy towarów lub świadczenia usług z wyłączeniem sytuacji kiedy zaliczka dotyczy:

czynności, dla których obowiązek podatkowy powstaje zgodnie z art. 19a ust. 5 pkt 4 ustawy o VAT (świadczenie usług najmu lub stałej obsługi prawnej bądź biurowej).

Faktura zaliczkowa – termin na wystawienie

Od 1 stycznia 2014 roku przedsiębiorca może wystawić fakturę zaliczkową nawet na 30 dni przed otrzymaniem zapłaty (art. 106i ust. 7 ustawy o VAT). Jeżeli podatnik otrzymał zaliczkę przed dokonaniem dostawy towaru lub wykonaniem usługi, to faktura powinna być wystawiona nie później niż 15 dnia miesiąca następującego po miesiącu jej otrzymania. Biorąc pod uwagę oba wymienione wyżej przypadki i przy zastrzeżeniu sytuacji, w której podatnik pomimo braku takiego obowiązku wystawi fakturę dokumentującą otrzymanie zaliczki w związku z wykonaniem czynności, o których mówi art. 19a ust. 5 pkt 4 (najem lub stała obsługa prawna i biurowa), to wystawienie faktury nie będzie miało wpływu na powstanie obowiązku podatkowego w VAT.

Faktura zaliczkowa – treść

Dane jakie powinna zawierać faktura zaliczkowa zostały określone w art. 106f ust. 1 ustawy o VAT. Głównie powinny to być informacje o zamówieniu lub zawartej umowie, a przede wszystkim:

nazwa (rodzaj) towaru/usługi

cena jednostkowa netto

ilość zamówionych towarów

wartość zamówionych towarów lub usług bez kwoty podatku

stawki podatku

kwoty podatku

wartość zamówienia lub umowy uwzględniające kwoty podatku.

Poza tym na fakturze zaliczkowej powinna znaleźć się:

data wystawienia

kolejny numer nadany w ramach jednej lub więcej serii jednoznacznie identyfikujący fakturę

imiona i nazwiska lub nazwy podatnika oraz nabywcy razem z ich adresami

numer identyfikujący podatnika na potrzeby podatku z zastrzeżeniem pkt 24 lit. a

numer identyfikujący nabywcę towarów lub usług na potrzeby podatku lub podatku od wartości dodanej, od której otrzymał on towary lub usługi z zastrzeżeniem pkt 24 lit. b

data dokonania lub zakończenia dostawy towarów lub wykonania usługi bądź data otrzymania zapłaty o której mówi art. 106b ust. 1 pkt 4 jeżeli taka data została określona i jest inna niż data wystawienia faktury

otrzymana kwota zapłaty

kwota podatku wyliczona wg poniższego wzoru: KP = (ZB x SP) : (100 + SP)

KP – kwota podatku ZB – kwota otrzymanej całości lub części zapłaty SP – stawka podatku.

Faktura zaliczkowa i faktura końcowa

Na fakturze zaliczkowej może być wykazana część lub całość należności. W przypadku kiedy podatnik otrzyma więcej niż jedną zaliczkę do tej samej dostawy i wystawi do nich faktury zaliczkowe, to mogą one łącznie obejmować część lub całość należności. Jeżeli wystawiona faktura zaliczkowa będzie zawierała 100% zapłaty, to nie jest konieczne wystawianie faktury końcowej po zakończeniu dostawy towarów lub usług.

W sytuacji kiedy zostanie wystawionych więcej niż jedna faktura zaliczkowa i wszystkie obejmą łącznie całą zapłatę, to na ostatniej z tych faktur (faktura końcowa) muszą znaleźć się numery poprzednich dokumentów. W przypadku, kiedy faktura zaliczkowa lub faktury zaliczkowe nie będą obejmowały całej zapłaty, to na fakturze wystawianej już po wydaniu towaru lub wykonaniu usługi (faktura końcowa) suma wartości towarów lub usług musi zostać pomniejszona o wartość otrzymanych zaliczek, a kwota podatku o sumę kwot podatku wykazanego na fakturach zaliczkowych dokumentujących otrzymanie części zapłaty. Faktura końcowa powinna zawierać numery faktur zaliczkowych.

Faktura końcowa – termin wystawienia

Fakturę końcową należy wystawić w terminie nie wcześniej niż 30 dnia, ale nie później niż 15 dnia miesiąca następującego po miesiącu, w którym została dokonana dostawa towaru lub została wykonana usługa.

Faktura końcowa – podatek

Podatnik ma prawo odliczyć podatek naliczony wskazany na fakturze zaliczkowej dopiero w momencie wpłaty należnej zaliczki. Jest to zgodne z art. 86 ust. 10 ustawy o VAT:

prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego powstaje w czasie kiedy w stosunku do nabytych lub importowanych przez podatnika towarów i usług powstał obowiązek podatkowy.

U sprzedawcy obowiązek podatkowy powstanie w momencie otrzymania zaliczki. Jeżeli powyższy warunek zostanie spełniony, to odliczenia można dokonać dopiero w rozliczeniu za okres, w którym podatnik otrzymał fakturę, ale nie później niż w jednym z dwóch kolejnych okresów rozliczeniowych. Podatnik, który nie dokona odliczenia w wymienionych okresach może obniżyć podatek należny jedynie na podstawie korekty deklaracji podatkowej za okres, w którym powstało prawo do obniżenia podatku należnego. Ma na to 5 lat licząc od początku roku, w którym powstało prawo do jego obniżenia.