Faktura końcowa – kiedy należy ją wystawić?

Faktura końcowa pełni rolę dokumentu, który ostatecznie rozlicza i kończy wymianę handlową rozłożoną w czasie. Nabywca towaru/usługi wnosi część kwoty jeszcze przed dostawą lub wykonaniem usługi. Wykonanie usługi lub dostawy kończy transakcję, do której wystawiana jest faktura końcowa. Podatnik wystawia dokument końcowy w dwóch przypadkach, które głównie zależą od czasu realizacji warunków umowy. Są to sytuacje, w których:- Zaliczka i dostawa mają miejsce w tym samym okresie rozliczeniowym

Dostawa towarów lub usług może mieć miejsce w tym samym okresie rozliczeniowym, w którym powstał obowiązek podatkowy wynikający z zapłaty zaliczki. Powyższa sytuacja powoduje, że termin na wystawienie faktury zaliczkowej jest taki sam co termin faktury końcowej, dlatego też nie jest wymagane dokumentowanie zaliczki. Podatnik powinien wystawić jedną fakturę końcową, na której musi umieścić datę i kwotę otrzymanej zaliczki. Podatek VAT obliczany jest od całościowej kwoty zamówienia (razem z kwotą otrzymanej zaliczki). - Zaliczka i dostawa mają miejsce w różnych okresach rozliczeniowych

Klient przy składaniu zamówienia otrzymuje informację, że zlecenie zostanie zrealizowane w dłuższym okresie czasu. Jest to powodem uregulowania przez niego części lub całości należności jeszcze przed realizacją transakcji. W sytuacji kiedy wpłacona zaliczka lub zaliczki nie objęły całej sumy sprzedaży, to podatnik wystawia fakturę końcową po wydaniu towaru lub wykonaniu usługi. Wystawiona faktura rozliczeniowa powinna zawierać ustaloną pomiędzy kontrahentami cenę obniżoną o dokonane przez nabywcę wpłaty. Podatek VAT oblicza się od zobowiązania pomniejszonego o dokonane wpłaty, dlatego gdyż podatnik miał obowiązek wcześniej wykazać podatek należny i odprowadzić go do US w prawidłowym okresie rozliczeniowym. Oznacza to, że kwota podatku została obniżona o sumę VAT z faktur zaliczkowych. W związku z powyższym na fakturze końcowej powinny być wykazane numery faktur zaliczkowych, które dotyczą danej sprzedaży.

Dokument końcowy może też być sporządzony przed dokonaniem dostawy towarów lub wykonaniem usług, ale nie wcześniej niż 30 dni przed finalizacją umowy ich dotyczącej.

Faktura końcowa – co powinna zawierać?

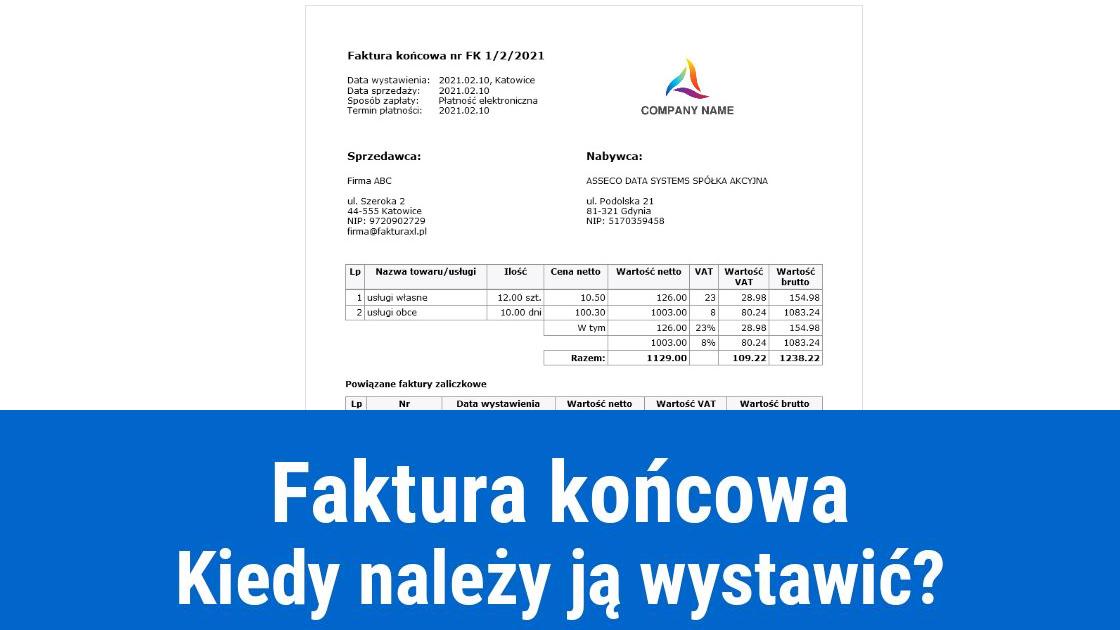

Faktura końcowa jest prawie takim samym dokumentem co faktura VAT standardowa. Różnice pomiędzy tymi dwoma dokumentami są niewielkie. Wszelkie szczegóły jej dotyczące zostały określone w art. 106f ust. 3 ustawy o VAT.Faktura końcowa powinna zawierać między innymi takie elementy jak:

- data wystawienia

- kolejny numer jednoznacznie ją identyfikujący

- imiona i nazwiska lub nazwy podatnika oraz nabywcy razem z ich adresami i numerami NIP

- data zakończenia dostawy towarów lub wykonania usługi

- nazwa przedmiotu transakcji

- cena jednostkowa netto

- ilość i miara sprzedanych towarów/usług

- wartość sprzedaży netto

- stawki podatku i kwota podatku pomniejszona o sumy wcześniej wskazanych w fakturach zaliczkowych

- wartość brutto przedmiotu zamówienia lub umowy pomniejszoną o wartość otrzymanych zaliczek

- wszystkie numery faktur zaliczkowych, które zostały wystawione przed dostawą towarów lub wykonaniem usługi

- w niektórych przypadkach oznaczenia: „metoda kasowa”, „samofakturowanie”, „odwrotne obciążenie”, wskazanie przepisu ustawy, dyrektywy lub aktu wydanego na podstawie ustawy w związku ze stosowaniem przez podatnika zwolnienia od podatku VAT, nazwa i adres organu egzekucyjnego, bądź imię i nazwisko komornika sądowego razem z adresem, imię i nazwisko lub nazwa dłużnika razem z jego adresem (w miejscu określonym dla podatnika), dane przedstawiciela podatkowego, oznaczenia: „procedura marży dla biur podróży”, „procedura marży - towary używane", „procedura marży - dzieła sztuki" lub „procedura marży - przedmioty kolekcjonerskie i antyki".

Faktura końcowa zerowa

Faktura końcowa, która wystawiana jest w związku z wcześniej sporządzanymi fakturami zaliczkowymi dokumentującymi wpłaty ratalne za dokonaną dostawę lub wykonaną usługę, wykazuje sumę wartości sprzedaży pomniejszoną o kwoty wpłaconych zaliczek. Przedsiębiorca może oprócz faktur zaliczkowych, które dokumentują dokonane przedpłaty pokrywające całość należności sporządzić fakturę końcową zerową w momencie wydania kontrahentowi towaru lub zakończenia usługi. Jednak takie działanie wzbudza wśród wielu podatników wątpliwości. W interpretacjach indywidualnych wydawanych do tej pory, temat faktur końcowych zerowych był tematem dość często poruszanym. Większość organów podatkowych jest zdania, że jeżeli klient najpierw zapłacił za całe zamówienie i otrzymał fakturę lub faktury zaliczkowe rozliczające zakup, to nie ma już sensu wystawiać faktury końcowej zerowej. Przykładem takiego stanowiska może być:1. interpretacja indywidualna Dyrektora Izby Skarbowej w Bydgoszczy z dnia 3 października 2014 roku, sygn.: ITPP1/443-767/14/N o treści:

2. interpretacja indywidualna Dyrektora Izby Skarbowej w Katowicach z dnia 27 lipca 2015 roku, sygn.: IBPP2/4512-420/15/IK o treści:literalne brzmienie przepisu art. 106f ust. 3 ustawy o VAT nakazuje wystawić faktury po wydaniu towaru lub wykonaniu usługi, wyłącznie wtedy, gdy wystawiona wcześniej faktura zaliczkowa lub kilka faktur zaliczkowych nie obejmują całej zapłaty. Konsekwentnie, w przeciwnym wypadku faktury tzw. rozliczającej nie wystawia się. Skoro zatem wystawione przez Spółkę faktury zaliczkowe obejmowały 100% wynagrodzenia za towar Spółka nie ma obowiązku wystawiania na zadania Kontrahentów faktur końcowych.

Natomiast jeżeli podatnik przed dokonaniem dostawy towaru czy wykonaniem usługi, wystawił kilka, czy nawet kilkanaście faktur zaliczkowych, z których ostatnia spowodowała, że całość zapłaty została już uiszczona, wówczas w ostatniej z tych faktur należy wpisać numery poprzednich faktur zaliczkowych. Zatem jeżeli fakturą zaliczkową (fakturami zaliczkowymi) podatnik udokumentował już całą należność, po dokonaniu towaru czy wykonaniu usługi nie wystawia się już faktury końcowej.

Data publikacji: 2021-03-02, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Przepraszam, jeszcze raz przeczytałem odpowiedź Waszą do Studia Reklamy. Rozumiem, że RĘCZNIE muszę wpisać jeszcze raz 100% wartości na każdej pozycji i wówczas program przeliczy kwotę do zapłaty jaka pozostała. Jeśli tak to uważam, że powinno to być zmienione/poprawione bo jeśli będzie wystawiana faktura mająca np. 100 pozycji to irytacja wystawiającego jest gwarantowana. Powinno to się z automatu podciągać z ZAM

wystawiłem fakturę zaliczkowa na 50% wartości zamówienia. Chciałem wystawić końcowa, ale nie wskakuje mi pozostała kwota do zapłaty?

Poprawna ścieżka powinna wyglądać tak:

Zamówienie > Faktury zaliczkowe > Faktura końcowa.

Najpierw wystawia się druk zamówienie na 100% wartości transakcji, następnie z niego można wystawić fakturę/faktury zaliczkowe. Wtedy na fakturach zaliczkowych jest informacja o wartości całego zamówienia. Finalnie z faktury zaliczkowej wystawić należy fakturę końcową, na której podaje się 100% wartości transakcji w pozycjach, a podpięte do niej faktury zaliczkowe pomniejszają jej wartość w podsumowaniu.

Chciałbym wystawiać faktury zaliczkowe bez informacji o tym jaka będzie wartość końcowa usługi, bo ta na etapie zaliczkowania nie jest jeszcze znana. Jak postąpić w takim przypadku?

Proszę nie wystawiać druku Zamówienie, tylko od razu Fakturę zaliczkową na wartość samej zaliczki. Wtedy nie będzie na niej informacji o wartości całej transakcji.

Witam,

mam podobny problem i mimo tego, że wystawione jest ZAM (lipiec 2023) i do niego FZ (lipiec 2023 (wpłata zaliczki od kwoty brutto a nie % w ) na ZAM ładnie są kwoty przeliczone i informacje o pozostałej kwocie do zapłaty są ładnie podane, to podczas wystawiania FK w sierpniu 2023 wartości nie są przeliczane (FZ jest oczywiście podpinana pod FK) oraz sumy netto i brutto wynoszą 0,00 ZŁ

W czym jest problem?