Sposobem na uniknięcie kary za przestępstwo lub wykroczenie skarbowe może być korekta deklaracji podatkowej. Opierając się na przepisach z kodeksu karnego skarbowego można złożyć skuteczną korektę deklaracji podatkowej i tym samym uchronić się przed ukaraniem. Jak to zrobić zgodnie z prawem?

Kto i w jaki sposób ma prawo złożyć korektę deklaracji?

Prawo do złożenia korekty mają:

podatnicy

płatnicy

inkasenci

osoby będące wspólnikami spółki cywilnej w chwili jej rozwiązania.

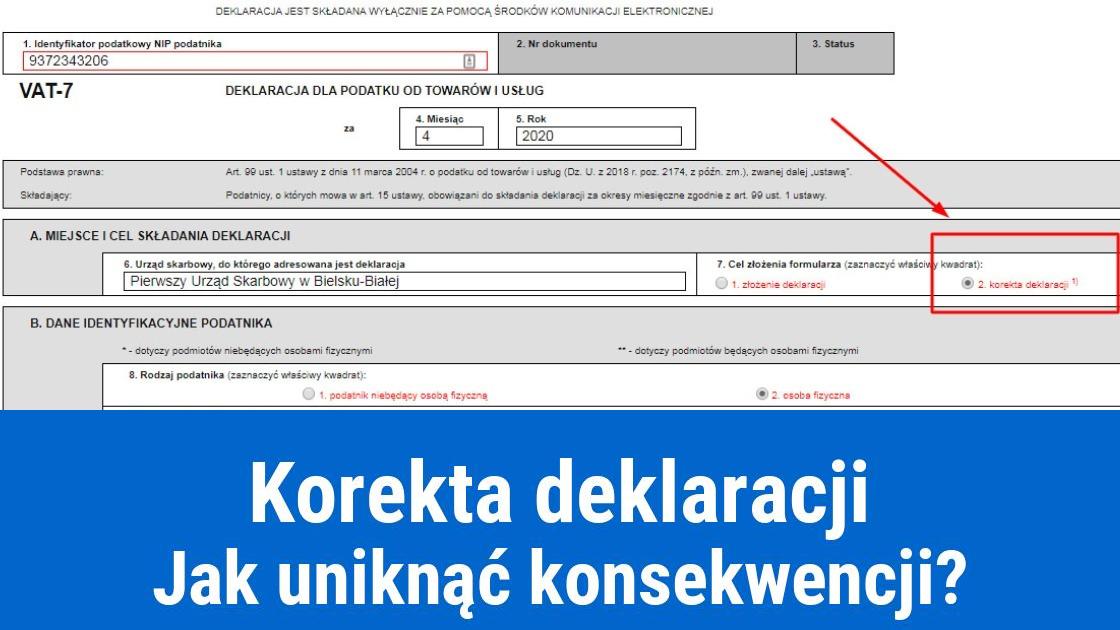

Deklarację można korygować kilkakrotnie, aż do momentu przedawnienia zobowiązania, którego ona dotyczy. Robi się to na tym samym druku, na którym składana jest deklaracja zaznaczając kwadrat „korekta deklaracji”. Do formularza można, ale nie trzeba dołączyć uzasadnienie przyczyny składania korekty (formularz ORD-ZU).

Deklarację można skorygować jeżeli:

występują w niej błędy rachunkowe i oczywiste omyłki

została wypełniona niezgodnie z wymaganiami bądź istnieją wątpliwości co do prawidłowości danych w niej zawartych.

Korektę można złożyć:

z własnej inicjatywy

na żądanie urzędu weryfikującego podczas czynności sprawdzających.

Korekta z urzędu

W niektórych przypadkach urząd sprawdzający może sam dokonać korekty deklaracji. Jednak muszą być spełnione łącznie następujące warunki:

deklaracja zawiera proste błędy formalne (błędy rachunkowe, inne oczywiste omyłki)

zmiana wysokości zobowiązania podatkowego, kwoty nadpłaty, kwoty zwrotu podatku bądź kwoty nadwyżki podatku do przeniesienia lub wysokości straty w ramach wykonanej korekty nie będzie przekraczała wartości 5 000 zł.

Po wykonaniu korekty urząd sporządza kopię i ją uwierzytelnia, którą następnie razem z informacją dotyczącą korekty oraz pouczeniem o prawie do wniesienia sprzeciwu doręcza podatnikowi. Sprzeciw można wnieść w terminie 14 dni od doręczenia. Brak sprzeciwu oznacza uprawomocnienie się korekty. Skutkiem wniesienia sprzeciwu jest powrót do deklaracji pierwotnie złożonej.

Zwrot podatku na podstawie korekty

Jeżeli wniesiona korekta zmienia kwotę podatku do zwrotu, to termin zwrotu liczony jest od momentu jej złożenia w urzędzie skarbowym.

Zawieszenie uprawnienia do wykonania korekty

Uprawnienie do wykonania korekty deklaracji podatkowej może ulec zawieszeniu podczas trwania postepowania podatkowego lub kontroli podatkowej w zakresie, którym objęte jest postepowanie lub kontrola. Korekta złożona w tym czasie jest bezskuteczna. Urząd skarbowy powinien o tym poinformować podatnika na piśmie. Uprawnienie do korekty jest przywracane po zakończeniu kontroli podatkowej lub postępowania podatkowego w zakresie nieobjętym wydaną decyzją pokontrolną, która określa wysokość zobowiązania podatkowego.

Odpowiedzialność karna skarbowa

Złożenie korekty deklaracji pozwala uniknąć odpowiedzialności karnej skarbowej (czynny żal). Jeżeli jest dokonana w terminie 6 miesięcy od złożenia deklaracji, to wtedy przysługuje prawo do zastosowania obniżonego wymiaru odsetek od zaległości podatkowych (50% stawki podstawowej).

Korekta złożona razem z wnioskiem o stwierdzenie nadpłaty nie ma żadnych skutków prawnych jeżeli urząd:

odmówi stwierdzenia nadpłaty w części lub w całości

umorzy postępowanie, ponieważ wniosek zostanie wycofany.

Wydaną decyzję w sprawie, urząd musi uzasadnić stwierdzając bezskuteczność korekty.