Obowiązkiem czynnych podatników VAT jest składanie co miesiąc deklaracji dla podatku VAT. Niektórzy mogą rozliczać się też kwartalnie. Z tego prawa nie mogą jednak skorzystać wszyscy przedsiębiorcy. Ograniczenia w tym zakresie zostały wprowadzone z dniem 1 stycznia 2017 roku.

Przy rejestracji dla celów podatku VAT przedsiębiorca może wybrać tylko miesięczny okres rozliczeniowy i ma obowiązek stosować go przez pierwszy rok. Po upływie tego terminu może dokonać zmiany sposobu rozliczania podatku wybierając okres kwartalny. W tym celu musi złożyć w urzędzie skarbowym aktualizację na formularzu VAT-R. Podatnicy wymienieni w art. 15 ustawy o podatku od towarów i usług mają obowiązek składania deklaracji VAT za miesiąc w terminie do 25 dnia miesiąca następującego po każdym kolejnym miesiącu, z zastrzeżeniem art. 99 ust. 2-10 (dot. między innymi małych podatników) oraz art. 130c i art. 133 (dot. podatników i podmiotów zagranicznych zidentyfikowanych głównie na potrzeby procedury szczególnej rozliczania VAT).

Zgodnie z art. 2 ust. 25 ustawy o podatku od towarów i usług,VAT kwartalny mogą stosować jedynie podatnicy posiadający status małego podatnika, czyli przedsiębiorcy:

których wartość sprzedaży razem z kwotą podatku w poprzednim roku podatkowym nie przekroczyła 1 200 000 euro w przeliczeniu na złotówki według średniego kursu NBP na pierwszy dzień roboczy października roku poprzedniego zaokrąglając do pełnego 1 000 zł. W 2021 roku limit wynosi 5 480 000 zł

którzy prowadzą przedsiębiorstwo maklerskie, zarządzają funduszami inwestycyjnymi, zarządzają alternatywnymi funduszami inwestycyjnymi, są agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze z wyłączeniem komisu, jeżeli kwota prowizji lub innych postaci wynagrodzenia za te usługi, razem z kwotą podatku nie przekroczyła w poprzednim roku podatkowym równowartości 45 000 euro wyrażonej w złotówkach (przeliczenia dokonuje się według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1 000 zł). W 2021 roku limit wynosi 203 000 zł.

Art. 15 ustawy o VAT określa osoby, które mogą być podatnikami podatku od towarów i usług. Zgodnie z nim są to między innymi:

jednostki organizacyjne niemające osobowości prawnej

osoby fizyczne wykonujące samodzielnie działalność gospodarczą bez względu na cel i rezultat działalności.

W zakres tej działalności wchodzi wszelka działalność producentów, handlowców, usługodawców, jak również podmiotów pozyskujących zasoby naturalne, rolników oraz osób wykonujących wolne zawody. Przez działalność gospodarczą rozumie się wykonywanie czynności z wykorzystaniem towarów lub wartości niematerialnych i prawnych w sposób ciągły dla celów zarobkowych.

Za działalność gospodarczą nie uznaje się niżej wymienionych czynności z tytułu, których:

przychody wymienione w art. 12 ust. 1-6 ustawy o podatku dochodowym od osób fizycznych (stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek pracy, członkostwo w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną, praca nakładcza)

przychody wymienione w art. 13 pkt 2-9 ustawy o podatku dochodowym od osób fizycznych (między innymi działalność wykonywana osobiście taka jak: działalność artystyczna, literacka, naukowa, również umowa zlecenia, umowa o dzieło),

jeżeli osoby wykonujące te czynności związane są ze zlecającym ich wykonanie, umową zawierającą sposób wykonywania tych czynności, sposób wynagrodzenia i odpowiedzialności zlecającego za wykonanie tych czynności wobec osób trzecich.

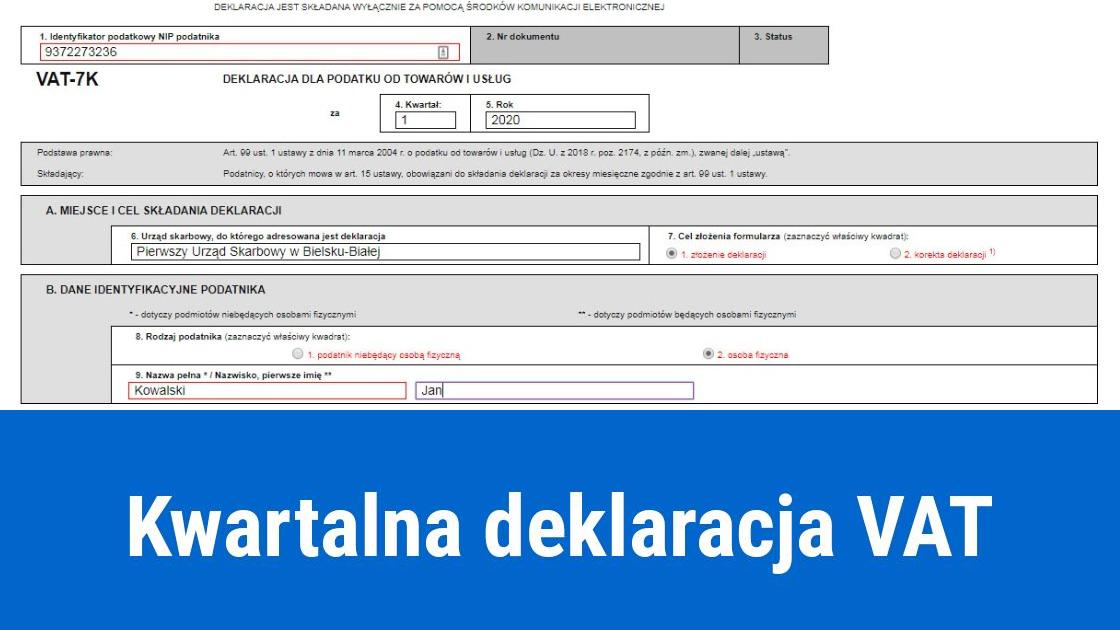

VAT rozliczany kwartalnie

Art. 99 ust. 2 i 3 ustawy o VAT mówi, że mali podatnicy, którzy rozliczają się metodą kasową muszą złożyć w urzędzie skarbowym deklaracje podatkowe za okresy kwartalne do 25 dnia miesiąca następującego po każdym kolejnym kwartale. Mali podatnicy, którzy nie wybrali metody kasowej mogą rozliczać się kwartalnie pod warunkiem, że zawiadomią pisemnie naczelnika urzędu skarbowego o chęci rozliczania się kwartalnie (druk VAT-R). Muszą to zrobić najpóźniej do 25 dnia drugiego miesiąca kwartału, za który będą pierwszy raz składać deklarację podatkową.

Metoda kasowa jako sposób rozliczania podatku VAT

Metoda kasowa jest jedną z metod rozliczania podatku VAT. W jej przypadku obowiązek podatkowy powstaje:

w momencie otrzymania należności w całości lub w części jeżeli doszło do dostawy towarów lub świadczenia usług na rzecz podatnika, o którym mówi art. 15 ustawy o VAT zarejestrowanego jako podatnik VAT czynny

w momencie otrzymania całości lub części zapłaty jednak nie później niż 180 dni od daty wydania towaru lub wykonania usługi na rzecz innego podatnika niż ten wymieniony w pkt. 1 art. 15.

Mały podatnik może wybrać metodę kasową po wcześniejszym zawiadomieniu naczelnika urzędu skarbowego. Ma na to czas do końca miesiąca poprzedzającego okres, za który będzie stosował tę metodę. Zapłata otrzymana w części powoduje powstanie obowiązku podatkowego w tej części.

Podatnik, wybór metody kasowej zgłasza na druku VAT-R wypełniając pozycję 39 w części C.1. Musi też wskazać okres, od którego będzie rozliczał się za pomocą tej metody. W przypadku rozliczania kwartalnego powinien dodatkowo zaznaczyć w VAT-R poz. 1 w pkt 44 (deklaracje kwartalne) oraz poz. 51 w części C.2. (informacja o składaniu deklaracji VAT-7K).

Rezygnacja oraz utrata prawa do rozliczania metodą kasową

Mały podatnik może zrezygnować z metody kasowej najwcześniej po upływie 12 miesięcy podczas, których rozliczał się za jej pomocą. O swojej decyzji musi pisemnie zawiadomić naczelnika urzędu skarbowego (druk VAT-R) w terminie do końca kwartału, w którym stosował metodę kasową. Podatnik może utracić prawo do rozliczania podatku metodą kasową licząc od rozliczenia za miesiąc następujący po kwartale, w którym przekroczył kwotę określoną w art. 2 pkt 25 ustawy o VAT (limit uznający prawo do bycia małym podatnikiem).

Kiedy nie można składać deklaracji kwartalnych?

Z możliwości składania kwartalnych deklaracji podatkowych wyłączeni są mali podatnicy, którzy:

zostali zarejestrowani jako czynni podatnicy VAT przez okres 12 miesięcy począwszy od miesiąca, w którym została dokonana rejestracja

w danym kwartale lub w poprzedzających go 4 kwartałach dokonali dostawy towarów z załącznika nr 15 do ustawy pod warunkiem, że łączna wartość tych czynności bez kwoty podatku nie przekroczyła w żadnym miesiącu (z podanych okresów) kwoty 50 000 zł.

Za dostawę towarów z załącznika nr 15 do ustawy nie są uznawane dostawy towarów takich jak (poz. 92 załącznika nr 15): benzyny silnikowe, oleje napędowe, gazy przeznaczone do napędu silników spalinowych w rozumieniu przepisów o podatku akcyzowym kiedy:

dostawa jest dokonywana na stacjach paliw lub stacjach gazu płynnego do standardowych zbiorników w samochodzie

dostawa ta jest dokonywana przez podatnika dostarczającego gaz przewodowy za pośrednictwem własnych sieci przesyłowych lub dystrybucyjnych.

Jeżeli łączna wartość dostaw towarów z załącznika nr 15 do ustawy (bez kwoty podatku) przekroczy kwotę 50 000 zł to w takiej sytuacji mały podatnik jest zobowiązany do złożenia deklaracji podatkowej za okresy miesięczne począwszy od rozliczenia za pierwszy miesiąc kwartału:

w którym została przekroczona kwota 50 000 zł w pierwszym lub drugim miesiącu kwartału. W przypadku przekroczenia w drugim miesiącu, deklarację za pierwszy miesiąc kwartału należy złożyć w terminie do 25 dnia miesiąca następującego po drugim miesiącu kwartału

następujący po kwartale, w którym została przekroczona kwota 50 000, jeżeli do przekroczenia doszło w trzecim miesiącu kwartału.

Rezygnacja lub utrata prawa do rozliczania kwartalnego VAT

Podatnik, który przekroczył limit wartości sprzedaży i utracił prawo do bycia małym podatnikiem oraz który zrezygnował z prawa do rozliczania metodą kasową jest zobowiązany do złożenia deklaracji podatkowych za okresy miesięczne począwszy od rozliczenia za pierwszy miesiąc kwartału:

za który została przekroczona kwota w pierwszym lub drugim miesiącu kwartału. Jeżeli przekroczenie miało miejsce w drugim miesiącu kwartału, to deklarację za pierwszy miesiąc kwartału należy złożyć w terminie do 25 dnia miesiąca następującego po drugim miesiącu kwartału

który nastąpił po kwartale, w którym została przekroczona kwota w trzecim miesiącu kwartału.

Obecnie obowiązuje formularz druku: VAT-R (14)

Ostatnia aktualizacja: 2021-03-14 Data publikacji: 2020-04-22, autor: FakturaXL