Kto składa VAT-27 ?

Obowiązek tworzenia i składania informacji podsumowujących w postaci deklaracji VAT-27 przez usługobiorców jest ściśle związany z art. 101a ustawy o VAT. Dotyczy on podatników, którzy dokonują dostawy towarów bądź wykonują usługi, gdzie nabywcą jest jednocześnie podatnik, który zostaje omówiony w art. 17 ust. 1 pkt 7 i 8 ustawy o VAT.W związku tym, obowiązek składania deklaracji VAT 27 mają przedsiębiorcy wykonujący dostawy towarów o których mowa w załączniku numer 11 do ustawy o VAT wchodzących w skład odwrotnego obciążenia.

Odwrócony VAT może zostać wykorzystany w trakcie wykonywania dostawy, jeśli zostaną spełnione wszystkie wymienione niżej przesłanki:

- każda ze stron biorących udział w transakcji musi być czynnym podatnikiem VAT,

- dostawa towarów nie ma prawa zostać objęta zwolnieniem opisanym w art. 43 ust. 1 pkt 2 lub art. 122 ustawy o VAT.

Limit dla elektroniki w odwrotnym obciążeniu

Oprócz tego, w towarach o których mowa w pozycjach 28-28c w załączniku numer 11 do ustawy o VAT (przybliżając: komputery, laptopy, telefony komórkowe, smartforny, procesory, konsole do gier wideo), odwrotne obciążenie może zostać wykorzystane tylko i wyłącznie, kiedy suma wartości towarów sprzedawanych w formie jednolitej gospodarczo transakcji jest większa niż 20 000 zł netto.Deklaracja VAT-27 również dla usług

Niektórzy usługodawcy, którzy wystawiają faktury z odwrotnym obciążeniem także mają obowiązek generowania informacji podsumowujących, o czym mowa jest w załączniku numer 14 do ustawy o VAT (przede wszystkim chodzi o usługi budowlane), w sytuacji, gdy w ich przypadku ma miejsce odwrócony VATIstnieje szereg warunków, które muszą zostać spełnione (wszystkie), aby można było zastosować odwrotne obciążenie, oto one:

- każda ze stron biorących udział w transakcji musi być czynnym podatnikiem VAT,

- w sytuacji, kiedy przedmiotem usług są usługi o których mowa w pozycjach 2-48 załączniku numer 14 do ustawy (dotyczące usług budowlanych), usługodawca ma obowiązek wykonywać usługi jako podwykonawca.

Wysyłka deklaracji VAT-27 do urzędu skarbowego

Sprzedawcy oraz usługodawcy mają obowiązek generować informacje podsumowującą dotyczącą obrotu krajowego. Forma rozliczeń VAT-owskich nie gra większej roli, gdyż należy złożyć te informacje za okresy miesięczne. Z kolei w sytuacji, gdy w jakimś miesiącu nie miała miejsca sprzedaż, informacja nie musi być dostarczana.Deklaracje VAT-27 nie posiadają limitów odnośnie kwoty. Wszystkie usługi, które zaliczane są do wyżej przedstawionych kryteriów, nie zważając na ich wartość, zaliczane zostają do odwrotnego obciążenia, czego skutkiem jest wzięcie ich pod uwagę w informacji podsumowującej VAT-27.

Deklaracja VAT-27 musi być złożona przez wszystkich podatników, u których miała miejsce sprzedaż opodatkowana na zasadach odwrotnego obciążenia na terenie kraju (związana zarówno z dostawą towarów, jak i wykonaniem usług), gdzie wartość transakcji nie odgrywa większej roli (poza pewnymi wyjątkami do których należy elektronika, w której niezbędna jest wartość jednolitej transakcji na poziomie powyżej 20 000 zł).

Fiskus nie potrzebuje jednak informacji zerowych, w związku z tym, brak wyżej wymienionych transakcji jest jednoznaczny z brakiem konieczności dostarczania informacji.

Do kiedy i jak złożyć deklarację VAT 27?

Deklarację VAT-27 składamy za okresy miesięczne korzystając ze środków komunikacji elektronicznej, a termin nie może przekroczyć 25. dnia kolejnego miesiąca, kiedy to powstał obowiązek podatkowy związany z wykonaniem transakcji.Obowiązek dostarczania informacji podsumowującej do urzędu jest obowiązkowy tylko i wyłącznie dla podatników, którzy są jednocześnie sprzedawcami bądź usługodawcami towarów oraz usług, które wchodzą w skład odwrotnego obciążenia. Jednakże osoby nabywające takie towary oraz usługi nie muszą składać tego formularza (w ich obowiązku jest jedynie rozliczenie danych transakcji w deklaracjach VAT-7/VAT-7K).

Warto wiedzieć: Kiedy składać deklarację VAT-UE?

Odwrotne obciążenie dotyczy również wykonywanych wpłat, które następują jeszcze przed dostarczeniem towarów bądź przed wykonaniem usług. Na podstawie tej informacji wnioskujemy, iż otrzymanie zaliczki jest jednoznaczne z powstaniem u sprzedawcy bądź usługobiorcy obowiązku podatkowego. W związku z tym musi ona zostać wykazana w deklaracji VAT-27 w terminie nie przekraczającym 25. dnia miesiąca, który miał miejsce po tym, kiedy powstał obowiązek podatkowy (ten kiedy miało miejsce otrzymanie zaliczki).

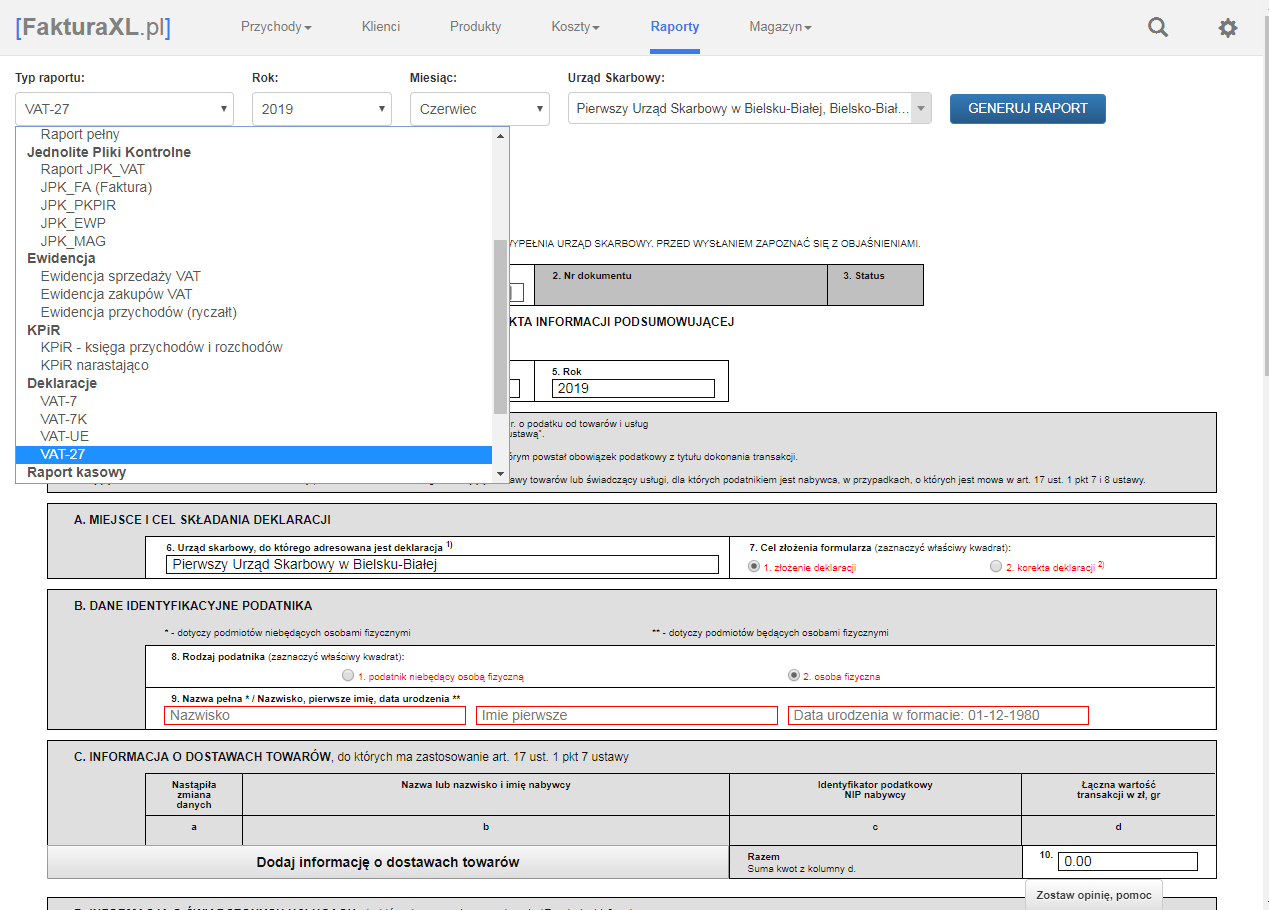

Deklaracja VAT-27 w programie Faktura XL

W programie do faktur i księgowości Faktura XL deklaracje VAT-27 są tworzone automatycznie na podstawie wystawianych faktur. Nie ma potrzeby korzystania z żadnych dodatkowych programów czy formularzy edeklaracji VAT dostępnych na portalu podatkowym Ministerstwa Finansów.

Wystarczy wejść do działu Raporty i wybrać w polu Typ Raportu odpowiedni raport wśród dostępnych deklaracji. W tym przypadku będzie to Deklaracja VAT-27, a następnie wybrać okres czasu i kliknąć przycisk Generuj raport.

Program zaczyta dane z wszystkich faktur z odwrotnym obciążeniem i wyświetli je w Deklaracji VAT-27 w postaci do Edycji. Oznacza to, że w razie potrzeby istnieje możliwość dopisania, usunięcia lub zmiany danych z zaproponowancyh w deklaracji faktur.

Jeśli wszystkie dane są bez zastrzeżeń, można przejść do kolejnego kroku czyli wysyłki deklaracji VAT-27 w formie elektronicznej.

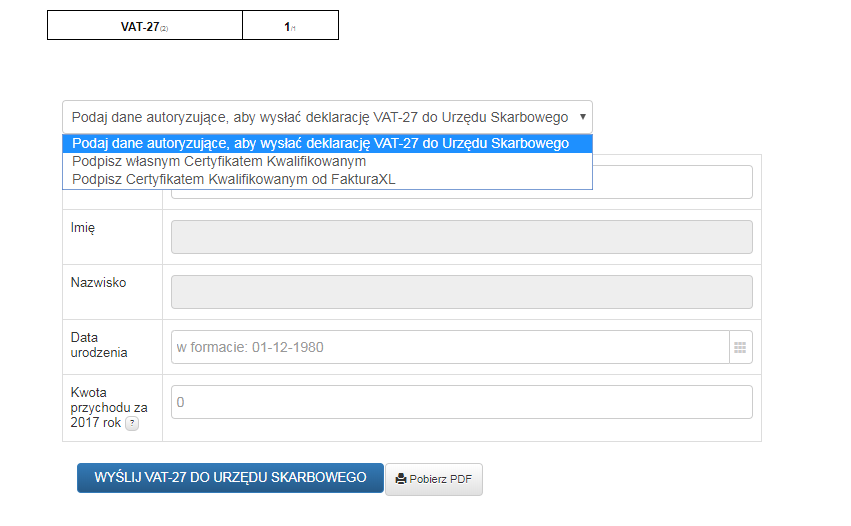

Poniżej formularza z deklaracją można podać dane autoryzujące wysyłkę lub skorzystać z własnego podpisu elektornicznego (jesli go posiadamy).

Ciekawym, a zarazem najszybszym i najłatwiejszym sposobem wysyłki jest skorzystanie z Podpisu deklaracji przez program Faktura XL. Jest to dodatkowa usługa, która pozwala w sposób automatyczny, dosłownie jednym kliknięciem podpisać i od razu wysłać deklarację VAT do Urzędu Skarbowego.

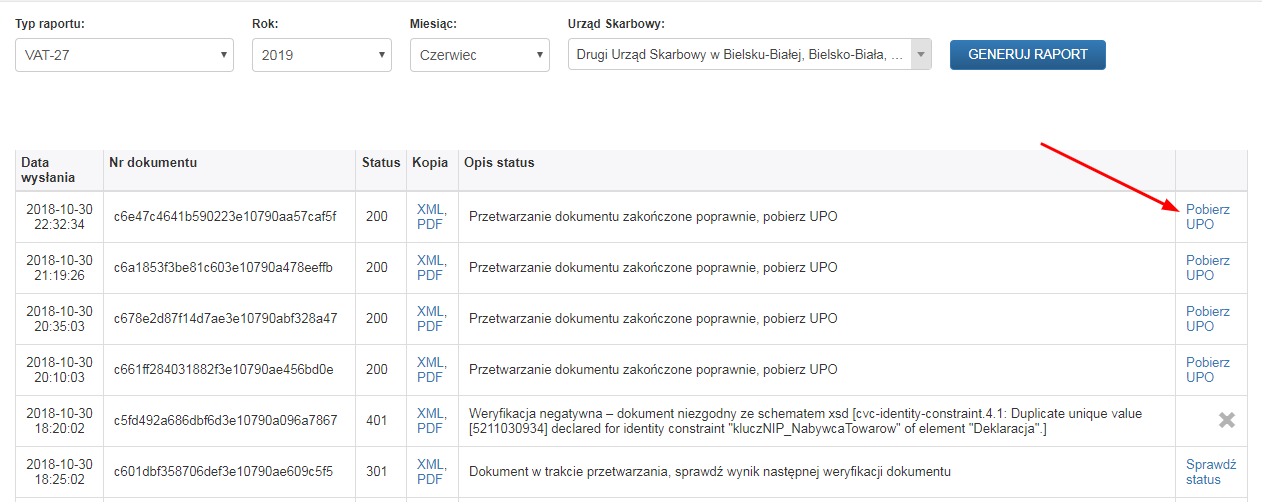

Poprawnie przesłana do Urzędu Skarbowego deklaracja uzyskuje po kilku godzinach Status 200, czyli "Przetwarzanie dokumentu zakończone poprawnie". Oznacza to, że można pobrać Urzędowe Poświadczenie Odbioru (UPO).

Dokument UPO również pobieramy bezpośrednio w programie Faktura XL, w tym samym miejscu gdzie wcześniej generowaliśmy Deklarację VAT-27.

Data publikacji: 2019-06-13, autor: FakturaXL