Jakich faktur i dokumentów nie trzeba wysyłać do KSeF?

Już niedługo przedsiębiorcy zostaną zobowiązani do wystawiania faktur za pomocą Krajowego Systemu e-Faktur (KSeF). System ten będzie zbiorem wystawionych faktur, do którego dostęp będzie posiadał zarówno wystawca, jak i nabywca, ale nie wszystkie faktury będą mogły być wystawiane przez KSeF.

Za pomocą KSeF można wystawiać i pobierać tzw. faktury ustrukturyzowane, co znaczy, że system będzie przyjmował tylko te dokumenty i faktury posiadające format xml zgodny ze strukturą logiczną e-faktury FA (1). Na stronie internetowej www.biznes.gov.pl w zakładce „Baza wiedzy KSeF” znajduje się dokumentacja dotycząca struktury logicznej e-faktury.

W KSeF będzie można wystawiać i pobierać niżej wymienione dokumenty:

Art. 106ga ust. 2 ustawy o VAT wskazuje na podmioty, które nie zostaną objęte obowiązkiem wystawiania faktur w KSeF. Zgodnie z przepisem obowiązek ten nie dotyczy:

podatników nieposiadających siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej na terytorium kraju

podatników korzystających z procedur szczególnych, o których mowa jest w dziale XII:

w rozdziale 7 (procedura nieunijna dotycząca niektórych usług)

w rozdziale 7a (szczególna procedura w zakresie świadczenia usług międzynarodowego okazjonalnego przewozu drogowego osób)

w rozdziale 9 (szczególna procedura dotycząca sprzedaży na odległość towarów importowanych)

faktur wystawionych w okresie awarii Krajowego Systemu e-Faktur określonej w komunikacie, o którym mówi art. 106ne ust. 1 ustawy o VAT tzw. tryb awaryjny

faktur wystawionych w przypadku braku możliwości korzystania z Krajowego Systemu e-Faktur, o którym mówi art. 106ng ust. 1 ustawy o VAT tzw. tryb kryzysowy.

Dodatkowo na podstawie ustaleń dokonanych w lutym 2023 roku na konferencji uzgodnieniowej projektu ustawy wprowadzającej e-fakturę jako powszechny system rozliczania z KSeF, z obowiązku wystawiania w systemie zostają wyłączone:

bilety spełniające funkcję faktury również paragony na płatnych autostradach

Z obowiązku wystawiania w KSeF zostały wyłączone również:

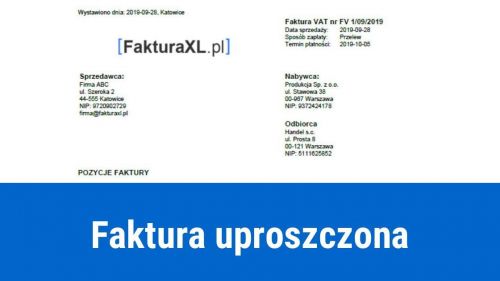

faktury uproszczone mające postać paragonu do 450 zł

faktury z kas rejestrujących z zastrzeżeniem, że wyłączenie to będzie obowiązywać tylko do 1 stycznia 2025 roku.

Inne zapowiedzi dotyczące wystawianych dokumentów

Przewidywana jest likwidacja not korygujących zarówno w KSeF, jak i poza systemem. Po likwidacji tego typu dokumentów błędne dane na fakturze będą mogły zostać poprawione przez wystawienie faktury korygującej dane formalne oraz pozycje na fakturze.

Art. 112aa ust. 1 ustawy o VAT wskazuje, że e-faktury będą przechowywane w KSeF przez okres 10 lat licząc od końca roku, w którym zostały wystawione. Nieograniczony dostęp do przechowywanych faktur będą mieć zarówno sprzedawcy, jak i nabywcy, co oznacza, że nie trzeba będzie już wystawiać duplikatów, ponieważ faktura ustrukturyzowana nie może się zgubić ani zniszczyć.

PRZYKŁAD 1 Przedsiębiorca będący czynnym podatnikiem VAT w ramach prowadzonej przez siebie działalności gospodarczej zwolniony jest z posiadania kasy fiskalnej. Całą sprzedaż prowadzoną na poczet osób prywatnych i firm dokumentuje za pomocą faktur VAT. Czy w tej sytuacji przedsiębiorca powinien wystawiać wszystkie dokumenty za pośrednictwem KSeF?

Odpowiedź: Przedsiębiorca do KSeF nie musi przekazywać faktur dotyczących sprzedaży prowadzonej na rzecz osób prywatnych (transakcje B2C). Od 1 lipca 2024 roku taki przedsiębiorca będzie miał obowiązek wystawiania i wysyłania faktur do KSeF tylko na rzecz innych przedsiębiorców (transakcje B2B).

PRZYKŁAD 2 Przedsiębiorca sprzedaje w Internecie sprzęt elektroniczny. Dla klientów zagranicznych wystawia faktury w ramach procedury VAT OSS. Czy będzie musiał wystawiać te faktury przez KSeF?

Odpowiedź: Przedsiębiorca nie będzie musiał wystawiać faktur VAT OSS za pośrednictwem KSeF. Ten rodzaj dokumentów został wyłączony z obowiązku wystawiania w systemie faktur ustrukturyzowanych.

Sąsiednie wspólnoty korzystają z oświetlenia terenu z instalacji w mojej wspólnocie. Jest zamontowany dla nich podlicznik energii elektrycznej. Wystawiam faktury tylko za wykorzystaną energię przez nie. Czy bedę zmuszony od 1 stycznia 2025 r. wystawiać e-faktury poprzez KSeF? Zaznaczam, że nasze wspólnoty nie są VATowcami.