Data wystawienia faktury

Na podstawie przepisów, każdy przedsiębiorca wystawia faktury nie później niż do 15 dnia miesiąca następującego po dostarczeniu towaru lub też wyświadczeniu usługi.

Zasada o której mowa odnosi się do kilku rodzajów faktur, między innymi faktur wystawianych dla osób prywatnych, którzy nie prowadzą działalności, a w związku z tym sprzedane towary bądź usługi, nie posiadają paragonu na swoje udokumentowanie. Sytuacja ta dotyczy także faktur zaliczkowanych, które odpowiadają za potwierdzenie wpłaconych części bądź całości powstałych należności.

Istnieje również sytuacja, kiedy możliwe jest wystawienie tak zwanej faktury zbiorczej, sytuacja ta ma miejsce, jeśli przedsiębiorstwo każdego miesiąca zawiera kilka transakcji z jednym ze swoich kontrahentów.

Przykład sytuacji o której mowa w powyższym rozdziale:

Jesteś przedsiębiorcą i nie wiesz z jaką datą wystawić fakturę dla swojego klienta, gdy zakup towarów nastąpił 19 lutego.

Odpowiedź brzmi, Twoja faktura sprzedażowa musi zostać wystawiona najpóźniej do dnia 15 marca.

Faktury muszą być wystawione najpóźniej do:

- W sytuacji, gdy przedsiębiorstwo zajmuje się drukowaniem książek, fakturę należy sporządzić do 90 dnia od momentu wykonania czynności. Wyjątek stanowią drukowane mapy, czasopisma drukowane, magazyny, a także ulotki, a wyjątek stanowią usługi o których mowa w artykule 28b, które poddawane są importowi usług,

- W sytuacji dostawy książek drukowanych fakturę należy wystawić do 60 dnia od daty wydania towarów. Za wyjątkiem map, czasopism drukowanych, magazynów, a także ulotek. W sytuacji, gdy umowa zezwala na zwroty, faktura musi zostać dostarczona najpóźniej do 120 dnia, liczonego od daty wydania pierwszego dobra,

- Usługi budowlane oraz usługi budowlano – montażowe, wymagają wystawienia faktury najpóźniej do 30 dnia od dnia w którym dana usługa została wykonana,

- W sytuacji zwrotu opakowania, faktura wystawiana jest po 7 dniach od wyznaczonego w umowie dnia zwrotu. Jeśli opakowanie, które podlega kaucji nie jest zwrócone w terminie o którym mowa w umowie lub termin ten nie zostanie podany, faktura wystawiona musi zostać do 60 dni, liczonych od dnia, kiedy opakowania zostały wydane nabywcy,

- Faktura VAT zostaje również wystawiona w przypadku upływu terminu płatności, ale w konkretnych sytuacjach. Do pierwszych z nich należą dostawy energii elektrycznej, chłodniczej, cieplnej, a także gazu przewodowego. Druga sytuacja to wykonywanie usług radiokomunikacyjnych oraz telekomunikacyjnych, a także usługa najmu, dzierżawy, leasingu lub wszelkiego rodzaju usługi o podobnym charakterze. Sytuacja odnosi się również do usług ochrony oraz ochrony osób, dozoru, a także przechowywania mienia, ciągłej obsługi biurowej i prawnej, pobierania energii elektrycznej, cieplnej bądź chłodniczej, a także gazu przewodowego. Wyjątek stanowią usługi o których mowa w artykule 28b ustawy o podatku VAT, które podlegają pod import usług.

Przykład, obrazujący powyższy akapit:

Jeśli Twoja działalność polega na sprzedaży książek, które w liczbie 500, sprzedałeś swojemu klientowi z dniem 1 lutego i zastanawiasz się do kiedy powinna zostać wystawiona faktura.

Odpowiadamy, obowiązuje Cię termin do 90 dni od momentu w którym sprzedaż się zakończyła, czyli do 29 kwietnia.

W ustawie o podatku VAT, a dokładnie art. 106i ust. 7 mowa o szczególnych sytuacjach, kiedy faktura zostaje sporządzona na 30 dni przed sprzedażą. Istnieją jednak sytuacje, kiedy faktury nie mogą zostać wystawione wcześniej niż 30 dnia przed i mowa tutaj o:

- Wykonaniu dostawy towaru bądź usługi

- Otrzymaniu ułamka lub całej zapłaty należności, jeszcze przed wykonaniem dostawy towaru bądź usługi.

- Dostawą towarów bądź wykonaniem usług określane mianem usług i dostaw regulowanych, których cechą charakterystyczną są określone i występujące po sobie terminy spłaty należności. O tych dostawach oraz usługach mowa w art. 19a ust 3 oraz 4 ustawy o podatku VAT, dotyczy on między innymi usług leasingu, dzierżawy, ochrony, najmu itd.

- Opłatą za media o których mowa w ustawie o VAT art. 19a ust 5 pkt 4

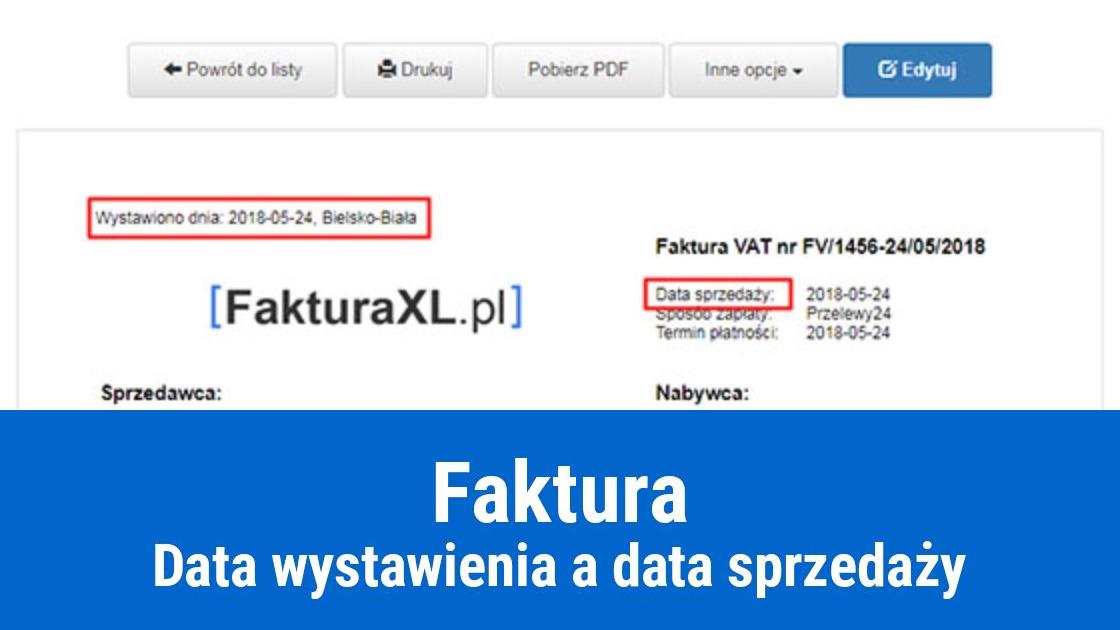

Data sprzedaży na fakturze

Data sprzedaży to niezbędny element faktury o którym mowa w ustawie o VAT. Data sprzedaży to dzień wykonania dostawy towaru bądź wyświadczenia usługi. Na fakturze datę tę można znaleźć pod pozycją „data sprzedaży” lub „data dokonania dostawy”, albo „data wykonania usługi”.

Nie ma obowiązku umieszczać na fakturze daty sprzedaży, jeśli jest ona zgodna z datą wystawienia faktury, o tym również mowa w ustawie o VAT.

Przypomnimy pokrótce jakie są niezbędne elementy faktury, a mianowicie data w której miała miejsce dostawa towarów lub wyświadczenie usługi, albo data otrzymania zapłaty, lecz jedynie w sytuacji, gdy jest ona znana, a także jest różna od daty z jaką faktura jest wystawiona.

Przykład dotyczący daty sprzedaży:

Jesteś przedsiębiorcą, który sprzedał klientowi towary w dniu 1 września, poprosił on o wystawienie faktury VAT.

W tej sytuacji na umowie nie musi zostać zawarta data sprzedaży, gdyż jest taka sama jak data wystawienia faktury. Wpisanie daty sprzedaży nie wyrządzi jednak żadnej szkody.

Za datę powstania przychodu dla przedsiębiorstwa przyjmuje się dzień, w którym dane dobra zostały wydane, nastąpiło zbycie prawa majątkowego lub też dana usługa wyświadczona, albo świadczenie usługi odbyło się w jakieś części, lecz nie później niż:

- Z dniem wystawienia faktury

- Z dniem w którym nastąpiła regulacja należności

Jedyną sytuacją, kiedy rozliczenie może nastąpić w innym terminie to sytuacja porozumienia między obiema stronami, które ustaliły inny system rozliczania usług, jednak rozliczenie musi mieć miejsce minimum raz w roku. Jeśli do takiej sytuacji dojdzie, przychód ma miejsce w ostatni dzień ustalonego czasu rozliczeniowego o której mowa w ustawie o PIT.

Stosowanie tego przepisu obserwuje się w dostawach energii elektrycznej oraz gazu przewodowego.

Kilka słów podsumowania:

Ogólnie przyjęta zasada, uwarunkowana przepisami prawa polega na wystawianiu faktur do 15go dnia miesiąca następującego po sprzedaży. Należy jednak mieć na uwadze, iż od tej sytuacji występują wyjątki. Faktura będzie zawierać datę sprzedaży, jeśli różni się ona od daty wystawienia. Z kolei w sytuacji, kiedy daty te się pokrywają, pozycja ta, nie musi być wypełniona.

Ostatnia aktualizacja: 2020-02-23

Data publikacji: 2018-05-24, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Dziękuje za informacje. Już wiem jak zaksięgować fakturę. ://imperiumfinanse.pl/ pozdrawiam