Przedsiębiorcy w prowadzonej działalności gospodarczej często wprowadzają do firmy różne produkty, które zostają uznane za środek trwały. Istotne jest, aby zostały prawidłowo zakwalifikowane. W tym celu podatnik powinien wykorzystać Klasyfikację Środków Trwałych (KŚT).

KŚT to uporządkowany zestaw składników majątku trwałego służący celowi:

statystycznemu

ewidencyjnemu

amortyzacyjnemu.

Od 2018 roku obowiązuje nowa klasyfikacja KŚT 2016. Dla środków trwałych nabytych przed 2017 rokiem ważna jest klasyfikacja KŚT 2010.

Rozporządzenie Rady Ministrów z dnia 3 października 2016 roku w sprawie Klasyfikacji Środków Trwałych (KŚT)

Zgodnie z treścią wymienionego rozporządzenia zakres środków trwałych został określony dla:

grupy 0 – na podstawie Rozporządzenia Ministra Rozwoju Regionalnego i Budownictwa z dnia 29 marca 2001 roku w sprawie ewidencji gruntów i budynków

grupy 1 i 2 – opracowano w oparciu o klasyfikację PKOB oraz PKWiU, które zostały wprowadzone Rozporządzeniem Rady Ministrów z dnia 30 grudnia 1999 roku w sprawie Polskiej Klasyfikacji Obiektów Budowlanych (PKOB) oraz Rozporządzeniem Rady Ministrów z dnia 4 września 2015 roku w sprawie Polskiej Klasyfikacji Wyrobów i Usług (PKWiU)

grupy od 3 do 9 – otrzymały odpowiednie numery PKWiU 2015 o charakterze orientacyjnym.

Ponadto w rozporządzeniu wyjaśniono iż oznaczenie „*” umieszczone przy symbolach PKOB oraz PKWiU oznacza, że zakres grupowania danych klasyfikacji nie do końca odpowiada zakresowi jaki wynika dla danego grupowania KŚT. Jeżeli nie jest możliwe przypisanie konkretnych symboli klasyfikacji, to w takiej sytuacji w kolumnie „Powiązania” umieszcza się znak „-".

Klasyfikacja Środków Trwałych – budowa

W Rozporządzeniu w sprawie Klasyfikacji Środków Trwałych została wskazana struktura klasyfikacji, która wyróżnia 10 grup środków trwałych określonych jedną cyfrą:

0 – grunty

1 – budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego

2 – obiekty inżynierii lądowej i wodnej

3 - kotły i maszyny energetyczne

4 - maszyny, urządzenia i aparaty ogólnego zastosowania

5 - maszyny, urządzenia i aparaty specjalistyczne

6 - urządzenia techniczne

7 - środki transportu

8 - narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane

9 - inwentarz żywy.

Grupy środków trwałych złożone są z podgrup zbudowanych z dwóch cyfr oraz rodzajów trzycyfrowych.

Klasyfikacja Środków Trwałych – określanie

Obowiązkiem przedsiębiorcy wprowadzającego do firmy środek trwały jest ustalenie prawidłowego numeru zgodnie z KŚT. Bezbłędne określenie numeru ma spore znaczenia przy zastosowaniu odpowiedniej stawki amortyzacyjnej. Na jej podstawie dokonuje się odpisów amortyzacyjnych.

W niektórych przypadkach przypisanie danego składnika majątku trwałego do właściwego rodzaju klasyfikacji może sprawiać pewne trudności. W takiej sytuacji najlepiej poprosić o pomoc specjalistów. Można też dokonać dokładnej analizy w oparciu o szczegółowe uwagi znajdujące się na początku każdej grupy oraz w szczegółach podgrupy i rodzaju. Przydatnym narzędziem jest też wyszukiwarka KŚT dostępna na stronie GUS-u.

Jeżeli wszystkie wymienione powyżej sposoby zawiodą, to pozostaje kontakt z Ośrodkiem Klasyfikacji i Nomenklatur Urzędu statystycznego w Łodzi. Ośrodek udziela odpowiedzi na pisemny wniosek o nadanie symbolu klasyfikacyjnego podpisany przez osobę uprawnioną do reprezentowania podmiotu. Wniosek można wysłać w dowolny sposób: za pomocą e-maila, faksu lub pocztą tradycyjną. Ośrodek wydaje informację w terminie maksymalnie 30 dni. W przypadku trudniejszych spraw termin może zostać wydłużony do 2 miesięcy. Wydanie informacji jest usługą płatną.

Klasyfikacja Środków Trwałych w programie Faktura XL

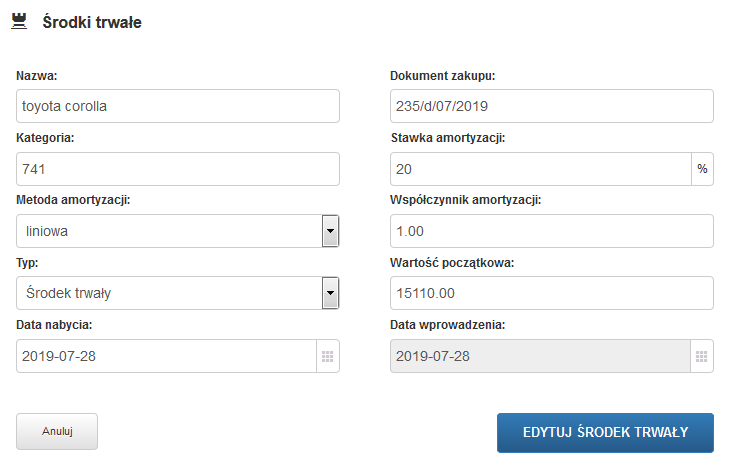

Ewidencja środków trwałych w programie FakturaXL podpowiada odpowiedni numer KŚT podczas dodawania nowego środka trwałego. Wystarczy wpisać część nazwy lub numeru KŚT, a program pokazuje od razu pasujące warianty i dobiera na tej podstawie odpowiednią stawkę amortyzacji oraz współczynnik.

Dodawanie środka trwałego w programie

Taki sposób pracy znacznie poprawia łatwość wyboru prawidłowej stawki amortyzacji i przeszukiwanie aktualnej klasyfikacji środków trwałych.