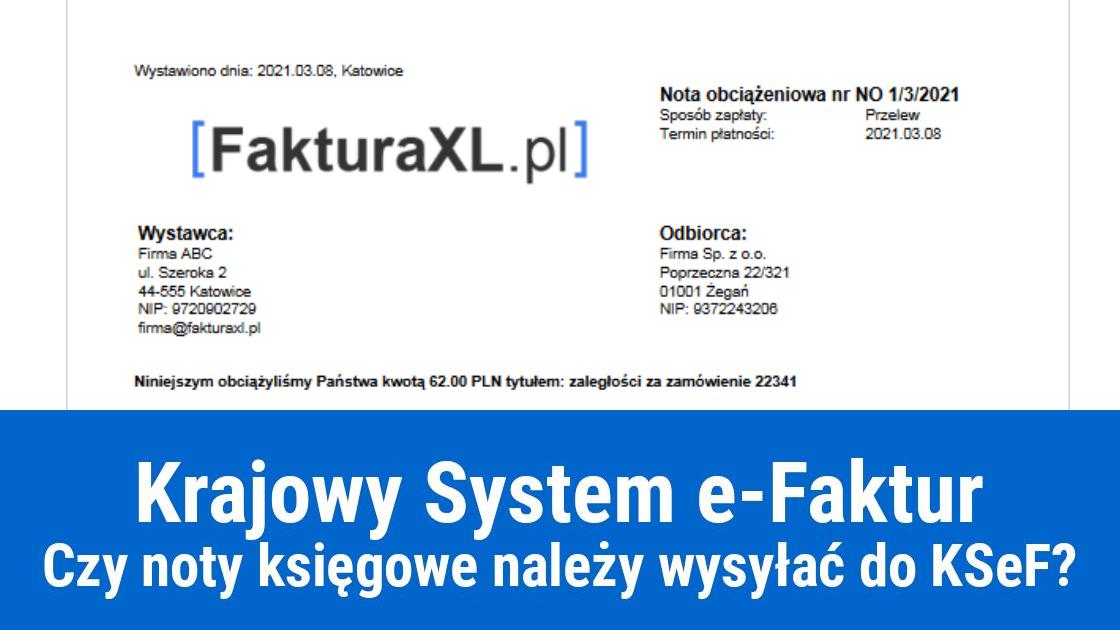

Czym są noty księgowe?

Noty księgowe, często nazywane notami obciążeniowymi, to dokumenty wystawiane w celu udokumentowania określonych należności, które nie wynikają bezpośrednio z odpłatnej dostawy towarów ani świadczenia usług; najczęściej dotyczą one:- kar umownych za niewywiązanie się z zapisów umowy,

- opłat za niezwrócone opakowania (np. palety),

- odszkodowań,

- zwrotu kosztów poniesionych w imieniu kontrahenta (np. transportu, ubezpieczenia).

Czy noty księgowe podlegają KSeF?

Aktualne stanowisko organów skarbowych, potwierdzone m.in. w indywidualnych interpretacjach wydanych przez Dyrektora Krajowej Informacji Skarbowej (KIS), jest jednoznaczne: noty księgowe nie podlegają obowiązkowi wystawiania w KSeF.

Decyduje o tym ich status prawny – jako dokumentów księgowych regulowanych przez ustawę o rachunkowości, a nie ustawę o VAT. Zgodnie z art. 5 ust. 1 pkt 1 ustawy o VAT, opodatkowaniu podlegają jedynie odpłatna dostawa towarów, odpłatne świadczenie usług oraz inne czynności wymienione w przepisach. Noty księgowe dotyczą natomiast zdarzeń, które są poza tym zakresem – np. odszkodowania czy kary umowne nie są objęte VAT-em, a więc nie wymagają faktury VAT.

Dodatkowo ani obecne przepisy o KSeF, ani projektowane regulacje, nie przewidują obowiązku dokumentowania not księgowych w formie ustrukturyzowanej. Oznacza to, że nawet po wejściu w życie obowiązku korzystania z KSeF, noty księgowe nadal będą mogły być wystawiane w dotychczasowej formie – papierowej lub elektronicznej – poza systemem.Noty korygujące a KSeF – ważne rozróżnienie

Należy także odróżnić noty księgowe od not korygujących, które służą poprawieniu drobnych błędów na fakturze (np. literówki w nazwie nabywcy). Po wprowadzeniu KSeF kupujący nie będzie miał możliwości wystawienia noty korygującej przez system – korekty formalne będą możliwe wyłącznie poza KSeF. Wszystkie inne zmiany, które wpływają na elementy mające znaczenie podatkowe (np. wartość, stawka VAT), będą wymagały wystawienia faktury korygującej w systemie.Obowiązki związane z przechowywaniem not księgowych

Choć noty księgowe nie będą trafiać do KSeF, przedsiębiorcy są zobowiązani do ich archiwizowania zgodnie z przepisami o rachunkowości. Dokumenty te powinny być przechowywane co najmniej przez okres pięciu lat od końca roku, w którym upłynął termin płatności podatku – zgodnie z przepisami o przedawnieniu zobowiązań podatkowych.

Dla osób odpowiedzialnych za wystawianie dokumentów sprzedażowych, istotne jest rozróżnienie między dokumentami podlegającymi systemowi KSeF a tymi, które pozostają poza jego zakresem.W przypadku not księgowych warto pamiętać, że:

- nie dokumentują czynności opodatkowanych VAT-em,

- nie są fakturami w rozumieniu ustawy o VAT,

- nie wymagają wprowadzenia do KSeF,

- muszą być przechowywane zgodnie z zasadami wynikającymi z ustawy o rachunkowości.

Data publikacji: 2025-07-21, autor: FakturaXL