Rozliczanie różnic kursowych, a kwota VAT

Zgodnie z ustawą o podatku dochodowym od osób prawnych różnice kursowe powstają z różnicy jaka wynika z przeliczenia przychodu należnego w kwocie netto. Niektóre transakcje zawierane z kontrahentem z innego państwa członkowskiego wymagają wystawienia faktury VAT w euro. Jeżeli miejscem opodatkowania takiej sprzedaży jest Polska, to na fakturach musi widnieć kwota podatku VAT. Kontrahent opłaca faktury w kwocie brutto, czyli netto + VAT. W takiej sytuacji mogą wystąpić różnice kursowe. Zgodnie ze stanowiskiem organów podatkowych różnice kursowe od VAT mogą rozliczyć w kosztach lub przychodach jedynie ci podatnicy, którzy korzystają z bilansowej metody rozliczania różnic kursowych.Art. 12 ust. 2 ustawy o podatku dochodowym od osób prawnych (15.02.1992r)

Wyżej wymieniony przepis wskazuje, że przychody w walutach obcych przeliczane są na złotówki wg średniego kursu ogłaszanego przez NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu.Kiedy powstają dodatnie, a kiedy ujemne różnice kursowe?

Zgodnie z art. 15a ustawy o podatku dochodowym osób prawnych:- różnice kursowe ujemne powstają w momencie kiedy wartość przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złotówki wg średniego kursu ogłoszonego przez NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu przekracza wartość tego przychodu w dniu jego otrzymania przeliczonego zgodnie z faktycznie zastosowanym kursem waluty z danego dnia

- różnice kursowe dodatnie powstają w momencie kiedy wartość przychodu należnego wyrażonego w obcej walucie po przeliczeniu na złotówki wg średniego kursu ogłoszonego przez NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu jest niższa od wartości tego przychodu w dniu jego otrzymania przeliczonego zgodnie z faktycznym zastosowaniem kursu waluty z danego dnia.

Podsumowując, jeżeli różnica kursowa powstała na kwocie VAT, to ma ona tylko znamiona ekonomiczne. Z tego powodu różnica kursowa wyliczona na kwocie brutto (suma kwoty netto + kwota VAT) nie może zostać przydzielona do kwoty netto będącej przychodem/kosztem i nie może być zaliczona do przychodów lub kosztów podatkowych.Z przedstawionego stanu faktycznego wynika, iż Spółka w związku z prowadzoną działalnością dokonuje zakupów od polskich i zagranicznych kontrahentów. Część otrzymywanych faktur wystawionych jest w walucie EUR przez kontrahentów zarejestrowanych na VAT w Polsce. Na takich fakturach w EUR wyrażone są następujące pozycje: cena jednostkowa towaru / usługi, wartość netto towaru / usługi, kwota VAT (naliczona od wartości towaru / usługi), wartość brutto towaru / usługi, wartość netto razem, kwota VAT razem oraz wartość brutto razem. Ponadto, kwota podatku naliczonego z tytułu transakcji wykazana jest w złotych polskich. Zapłata za ww. faktury (zarówno kwota netto oraz podatek VAT) uiszczana jest w walucie obcej. (...) W momencie wystawienia / otrzymania takiej faktury, Spółka – dla celów obliczenia podatkowych różnic kursowych – zobowiązana jest do przeliczenia na złote „sumy wartości sprzedaży netto towarów lub wykonanych usług” (dalej: kwota netto), gdyż kwota ta stanowi o przychodach / kosztach Spółki.

Wskazać bowiem należy na regulacje zawarte w art. 12 ust. 2 i art. 15 ust. 1 zdanie drugie ustawy o podatku dochodowym od osób prawnych, zgodnie z którymi przychody / poniesione koszty w walutach obcych przelicza się na złote według kursu średniego ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu / poniesienia kosztu.

Następnie w dacie uregulowania należności / zobowiązań, przeliczeniu na złote podlega również kwota netto. Różnica na obu wartościach stanowi dodatnią lub ujemną różnicę kursową, którą Spółka zalicza do przychodów lub kosztów ich uzyskania.

Jednakże z uwagi na fakt, iż faktura zawiera także „kwotę podatku od sumy wartości sprzedaży netto towarów (usług)” (dalej: kwota VAT) wyrażoną w złotych oraz „kwotę należności ogółem wraz z należnym podatkiem” (dalej: kwota brutto) wyrażoną w walucie obcej, która to kwota stanowi należność lub zobowiązanie Spółki do zapłaty, to w sensie ekonomicznym różnice kursowe powstają również na kwocie VAT. Różnice te można rozpatrywać w kategorii straty lub zysku, ale z woli ustawodawcy (art. 15a ust. 2 pkt 1 i 2 oraz art. 15a ust. 3 pkt 1 i 2 ustawy o podatku dochodowym od osób prawnych) nie mogą one zostać zaliczone do podatkowej kategorii przychodów, bądź kosztów.

Art. 15a ustawy o podatku dochodowym od osób prawnych wskazuje jak należy prawidłowo obliczyć podatkowe różnice kursowe w oparciu o przedstawiony stan faktyczny.

PRZYKŁAD:

- kurs 1 euro wg średniego kursu NBP wynosi 4,50 zł

- kwoty wynikające z faktury VAT otrzymanej przez podatnika:

- kwota brutto euro 100,00 PLN = 450 zł

- kwota VAT euro 18,03 PLN = 81,15 zł

- kwota netto euro 81,97 PLN = 368,85 zł.

- Kurs faktyczny z dnia zapłaty 1 euro = 5,00 zł

- kwota brutto PLN 500 zł

- kwota netto PLN 409,85 zł

450,00 zł – 500,00 zł = -50,00 zł

368,85 zł – 409,85 zł = -41,00 zł.

Jeżeli kosztem podatkowym jest kwota netto, to pod kątem podatkowym powinna być ujęta jako ujemna różnica kursowa, czyli zwiększająca koszty uzyskania przychodu, kwota 41 zł. Taką różnicą nie będzie kwota 50 zł. Wartość ta nie może być przyporządkowana do kwoty netto jako ujemna różnica kursowa. Kwota 9 zł wynikająca z różnicy kursowej na kwocie VAT (50 zł – 41 zł) jest stratą podatnika w ujęciu ekonomicznym, czyli nie jest kategorią podatkową.

Podmiot, który stosuje podatkową metodę ustalania różnic kursowych w części przypadającej na VAT nie może rozliczyć jej w celach podatkowych.

W przypadku wyliczania różnic kursowych metodą bilansową, podatnik może uwzględnić różnice kursowe od całej kwoty należności, w kosztach lub przychodach. Kwestie te zostały wyjaśnione przez Dyrektora Izby Skarbowej w Katowicach w piśmie z dnia 14 września 2011 roku, nr IBPB/2/423-703/11/AP

Podatkowe uregulowania różnic kursowych sprowadzają się do zasady, iż podatnicy, którzy wybrali rachunkową metodę ustalania różnic kursowych, w sposób konsekwentny zaliczają odpowiednio do przychodów lub kosztów podatkowych ujęte w księgach rachunkowych różnice kursowe. Rozwiązania wynikające z rachunkowości określają zatem skutek w podatku dochodowym związany z różnicami kursowymi. Zasada ta nie jest modyfikowana innymi przepisami ustawy o podatku dochodowym od osób prawnych. Po przyjęciu przez podatnika metody ustalania różnic kursowych na podstawie przepisów o rachunkowości kosztem lub przychodem podatkowym będą wszelkie różnice kursowe zarówno zrealizowane, jak i niezrealizowane.

Z opisu stanu faktycznego przedstawionego we wniosku, wynika, że Spółka rozpoznaje różnice kursowe zgodnie z ustawa o rachunkowości. Jeżeli zatem przepisy o rachunkowości obligują podatnika do naliczenia dla celów bilansowych różnic kursowych od przedmiotowej operacji gospodarczej, to mając na uwadze cytowany art. 9b ust. 1 i 2 ustawy o pdop, różnice te stanowią również różnice podatkowe i winny być uwzględniane w dokonywanych przez Spółkę rozliczeniach z tytułu podatku dochodowego od osób prawnych.

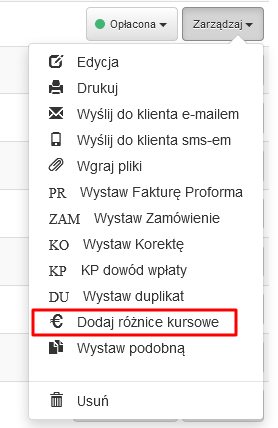

Obliczanie różnic kursowych w programie FakturaXL

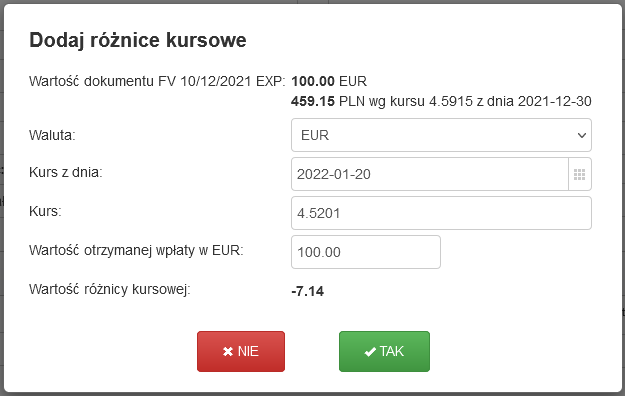

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie różnic kursowych.Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej.

Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

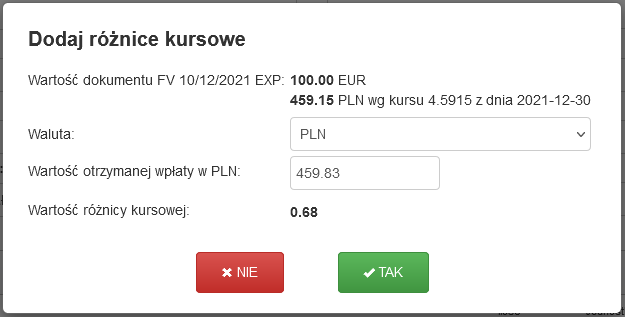

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

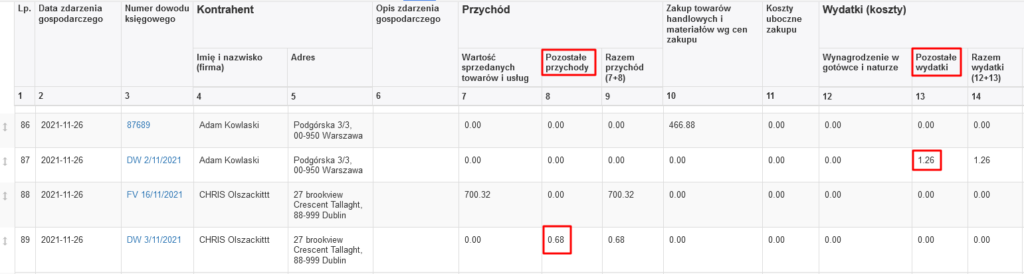

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).

Czytaj więcej: Obliczanie różnic kursowych w programie FakturaXL

Data publikacji: 2022-06-06, autor: FakturaXL