Przedsiębiorcy, którzy wybrali ryczałt od przychodów ewidencjonowanych jako formę opodatkowania nie mają obowiązku prowadzenia KPiR. Przy tej formie opodatkowania podatek ustalany jest wg właściwej stawki procentowej, którą nalicza się od podstawy opodatkowania, czyli uzyskanego przychodu bez możliwości odliczenia poniesionych kosztów. W tym przypadku problematyczne może okazać się np. rozliczanie różnic kursowych.

Różnice kursowe oznaczają różnice związane z wartością zdarzenia gospodarczego, aktywów i pasywów, które wynikają z przeliczenia tych wartości z waluty obcej na polską wg kursów waluty. Dotyczą wartości faktury i wartości rzeczywistej zapłaty po przewalutowaniu złotego. Wartość wyrażona w obcej walucie powinna być przeliczona na złotówki wg średniego kursu ogłoszonego przez NBP poprzedzającego dzień wystawienia faktury. Art. 24c ustawy o PIT zawiera zapis mówiący o tym, kiedy powstają różnice kursowe. Zgodnie z nim z różnicami kursowymi mamy do czynienia w sytuacji, gdy:

wartość poniesionych kosztów w walucie obcej po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez NBP jest wyższa lub niższa od wartości danego kosztu w dniu zapłaty po przeliczeniu wg rzeczywiście zastosowanego kursu

wartość przychodu należnego wyrażonego w walucie obcej po przeliczeniu na złotówki wg kursu ogłaszanego przez NBP jest niższa lub wyższa niż wartość otrzymana po rzeczywiście zastosowanym kursie.

Różnice kursowe przy ryczałcie

Przedsiębiorcy rozliczający się na podstawie ryczałtu wykazują różnice kursowe związane wyłącznie ze sprzedażą. Mogą one być zarówno dodatnie, jak i ujemne. Dodatnie różnice kursowe wykazywane są po stronie przychodu i zwiększają go. Natomiast ujemne różnice mogą być wykazywane po stronie przychodu ze znakiem minus i w ten sposób zmniejszają go. Zarówno do dodatnich jak i ujemnych różnic kursowych stosuje się taką samą stawkę podatku jaka właściwa jest dla danej usługi. Przykładowo w przypadku sprzedaży usług budowlanych obowiązuje stawka podatku 5,5%.

Ustalanie wysokości różnic kursowych

Wiadomo już, że różnice kursowe powstają w sytuacji, kiedy zostaną spełnione łącznie dwa warunki. Różnice kursowe od sprzedaży oblicza się przez porównanie:

przychodu należnego (wartość jaka powinna być otrzymana) - przeliczenie wartości odbywa się wg średniego kursu ogłaszanego przez NBP na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu

przychodu rzeczywiście otrzymanego (przychód, który został faktycznie otrzymany po kursie zastosowanym przez bank lub w przypadku zapłaty otrzymany na rachunek walutowy) – przeliczenie odbywa się po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień wpływu zapłaty.

Przykłady

PRZYKŁAD 1 Podatnik wybrał ryczałt jako formę opodatkowania. W ramach prowadzonej działalności zakupił zagraniczną usługę reklamową. Udokumentowaniem zakupu była faktura wystawiona w walucie obcej. Czy podatnik powinien ująć w rozliczeniach różnice kursowe dodatnie lub ujemne?

Odpowiedź: Podatnik, który rozlicza się na podstawie ryczałtu obowiązkowo powinien rozliczyć tylko te różnice kursowe, które związane są z uzyskanym przychodem. Różnice kursowe związane z danym wydatkiem nie mają wpływu na wysokość przychodu jaki podlega opodatkowaniu ryczałtem. Przedsiębiorca nie musi wykazywać różnic kursowych w związku z poniesionymi wydatkami.

PRZYKŁAD 2 Przedsiębiorca rozlicza się na podstawie ryczałtu od przychodów ewidencjonowanych. 6 lipca 2022 roku wystawił klientowi fakturę na kwotę 150 euro. Zapłatę otrzymał 8 lipca. Średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu wynosił 4,4501. Przedsiębiorca powinien w ewidencji przychodów ująć kwotę 150 euro przeliczoną na złotówki wg podanego kursu, czyli: 150 euro x 4,4501 = 667,51 zł. Do rzeczywistej zapłaty doszło 8 lipca. Do przeliczenia na złotówki został wykorzystany kurs 4,4380. co oznacza, że na konto przedsiębiorcy wpłynęła kwota 665,70 zł. W związku z tym powstały ujemne różnice kursowe 667,51 zł – 665,70 zł = 1,81 zł.

Przedsiębiorca otrzymał kwotę o wartości niższej o 1,81 zł niż ta wynikająca z faktury. Podatnik powinien taką kwotę zaksięgować po stronie przychodu jako wartość ujemną obniżającą podstawę opodatkowania.

Obliczanie różnic kursowych w programie FakturaXL

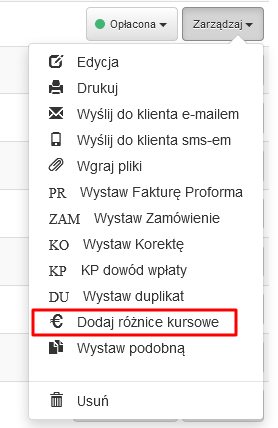

Program Faktura XL jako jeden z niewielu pozwala na automatyczne obliczanie i księgowanie różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

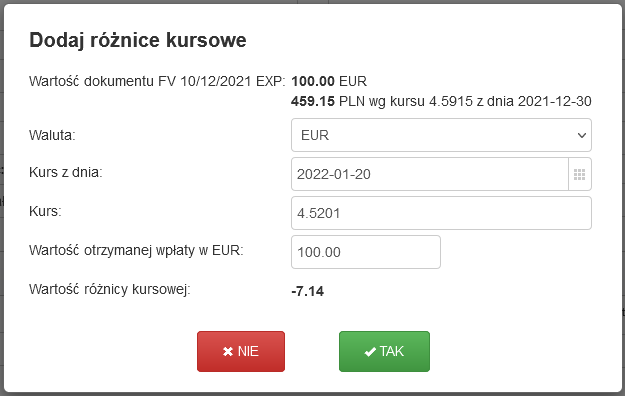

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okienko z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

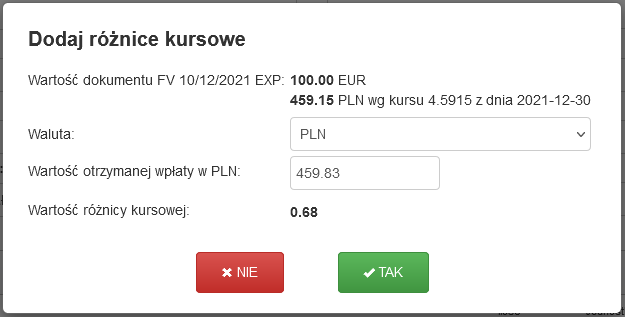

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

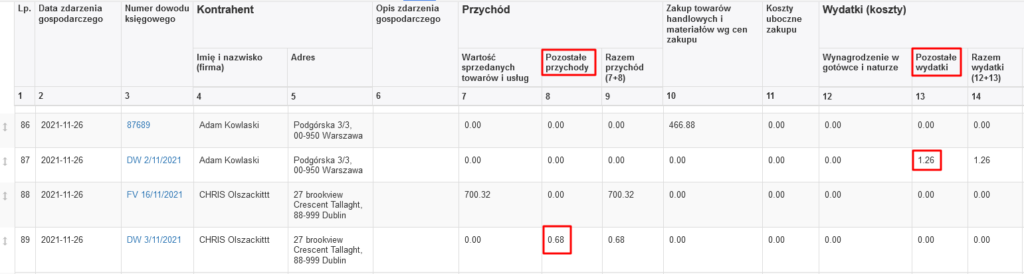

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).