Rozliczanie różnic kursowych po zmianach w SLIM VAT 3

Propozycja zmian w pakiecie SLIM VAT3 może mieć wpływ na różnice w kursach walut przy rozliczaniu faktur korygujących. Wprowadzane zmiany w SLIM VAT 3 są odpowiedzią na postulaty wysuwane przez przedsiębiorców.

Faktura, która zostanie wystawiona w obcej walucie powinna zostać przeliczona na złotówki zgodnie z przepisami zawartymi w ustawie o VAT. Do chwili obecnej w przepisach brakowało wskazówek jak należy prawidłowo dokonywać przeliczeń przy korektach transakcji przedstawionych w walutach obcych.

Przeliczenia faktur w walucie obcej dokonuje się wg:

średniego kursu NBP lub Europejskiego Banku Centralnego na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego

zgodnie z zasadami obowiązującymi w podatku dochodowym.

Pakiet SLIM VAT3 – propozycja zmian w korektach

Faktury korygujące obejmują dwie sytuacje: 1. korekta na minus – zmniejsza podstawę opodatkowania 2. korekta na plus – zwiększa podstawę opodatkowania.

Dodatkowo należy zwrócić uwagę na czas, w którym została wystawiona faktura pierwotna, czy przed powstaniem obowiązku podatkowego, czy po nim.

1. Faktura korygująca in minus Przy wystawianiu korekt na minus, do przeliczenia przyjmuje się kurs waluty z faktury pierwotnej, co oznacza, że przedsiębiorca nie musi ustalać nowego kursu waluty. Taka zasada dotyczy zarówno faktur wystawionych przed, jak i po powstaniu obowiązku podatkowego

2. Faktura korygująca in plus Przy wystawianiu korekt na plus, przedsiębiorca musi ustalić czas powstania przyczyny korekty. Inaczej bowiem mają być rozliczane korekty wystawione przed powstaniem obowiązku podatkowego, a inaczej po jego powstaniu

3. Korekta in plus wystawiona przed powstaniem obowiązku podatkowego Zgodnie z nowymi przepisami jeżeli faktura w walucie obcej zostanie wystawiona przed powstaniem obowiązku podatkowego, to w przypadku kiedy trzeba będzie wystawić fakturę korygującą, to przeliczenia trzeba będzie dokonać wg kursu waluty przyjętego do przeliczenia faktury pierwotnej. W tej sytuacji nie jest konieczne ustalenie kiedy powstała przyczyna korekty

4. Korekta in plus wystawiona po powstaniu obowiązku podatkowego Przedsiębiorca zobowiązany jest do zastosowania średniego kursu danej waluty ogłoszonego przez NBP na ostatni dzień roboczy poprzedzający dzień, w którym miała miejsce przyczyna zwiększająca podstawę opodatkowania. Mogą powstać 2 sytuacje:

przyczyna korekty była znana już w momencie wystawiania faktury pierwotnej – należy zastosować kurs waluty z faktury pierwotnej

inna przyczyna, która nie była znana w momencie wystawiania faktury pierwotnej – kurs waluty z ostatniego dnia roboczego przed wystawieniem faktury korygującej (kurs bieżący).

Faktury korygujące wystawione zbiorczo na jednym dokumencie

Przedsiębiorca może otrzymać zbiorczą fakturę korygującą kilka transakcji z tytułu WNT. Przyczyną korekty może być np. opust lub obniżka ceny. W takiej sytuacji przedsiębiorca nie będzie miał obowiązku stosowania do przeliczenia, kursów pierwotnych w stosunku do każdej korygowanej transakcji. Przeliczenia będzie mógł dokonać wg średniego kursu obcej waluty z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury korygującej.

Inne uregulowania zawarte w projekcie ustawy o VAT

Wyżej wymienionych zasad nie trzeba będzie stosować w sytuacji kiedy przedsiębiorca wykorzysta do przeliczeń zasady obowiązujące w podatku dochodowym. W tej sytuacji takie same zasady będą obowiązywały przy przeliczaniu faktur korygujących. Przedsiębiorca powinien wiedzieć, że wybierając zasady obowiązujące w podatku dochodowym będzie musiał za każdym razem pamiętać o odrębnych zasadach jakie obowiązują przy wystawianiu faktury pierwotnej przed i po powstaniu obowiązku podatkowego.

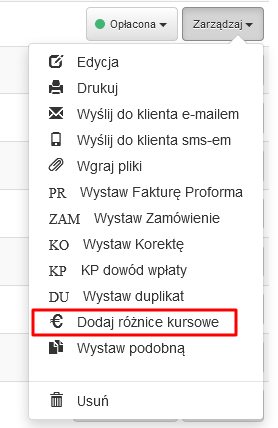

Obliczanie różnic kursowych w programie FakturaXL

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

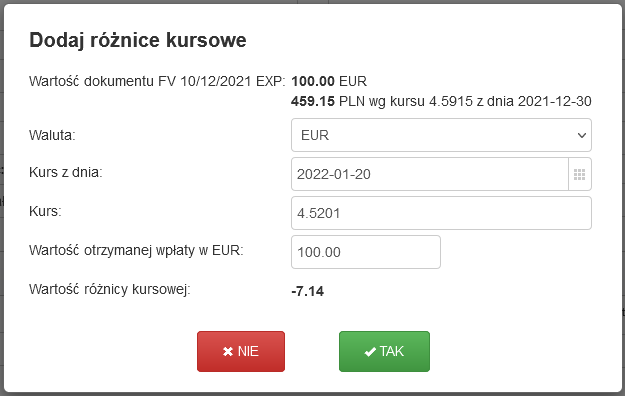

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

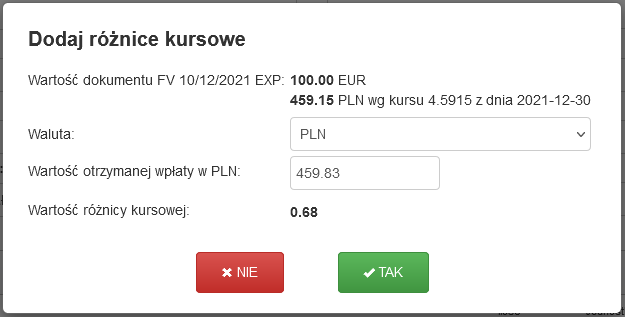

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

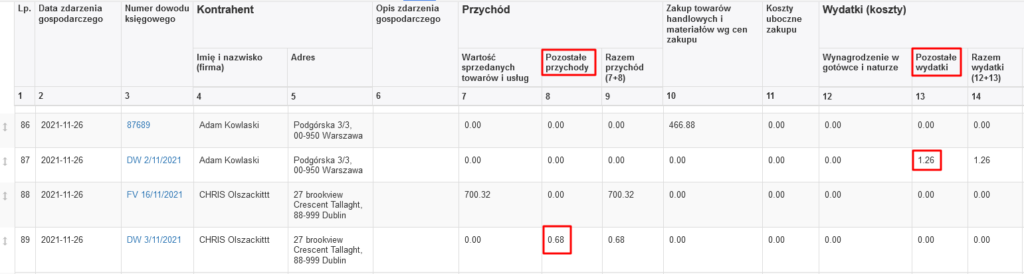

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).