Duża część przedsiębiorców współpracuje z kontrahentami zagranicznymi. Taka współpraca często wymaga wystawiania faktur w obcej walucie. Dla niektórych sporządzenie takiego dokumentu może być nie lada wyzwaniem, ponieważ faktura musi być prawidłowo wystawiona, a to wymaga między innymi przeliczenia waluty wg obowiązującego kursu i właściwego zaksięgowania. Jak zatem wystawić fakturę w obcej walucie w prawidłowy sposób?

Transakcje międzynarodowe wymagają wystawiania faktur w różnych walutach. Wybór waluty nie może być dowolny. W tym zakresie ustawa o VAT mówi o pewnych ograniczeniach i zasadach, jakie w tej kwestii obowiązują. Podstawowa zasada mówi, że faktura może być wystawiona w dowolnej walucie pod warunkiem, że zostanie przeliczona na walutę krajową. Niektóre obowiązkowe elementy faktur, jak kwota podatku VAT muszą być wykazane w walucie krajowej PLN. Oznacza to, że nawet, jeżeli transakcja będzie rozliczana w obcej walucie, to i tak przedsiębiorca ma obowiązek przeliczenia wartości VAT na złotówki zgodnie z kursem obowiązującym w danym dniu. Ponadto dokument musi koniecznie zawierać informację o walucie, w jakiej został wystawiony oraz w jakiej będzie wykonana zapłata.

Księgowanie faktur w obcej walucie

Aby móc zaksięgować fakturę wystawioną w obcej walucie wystawca musi przede wszystkim dokonać przeliczenia wartości faktury na złotówki wg kursu waluty ogłoszonego przez Narodowy Bank Polski na dzień wystawienia dokumentu. Czasami po przeliczeniu mogą wystąpić różnice kursowe wynikające z wysokości kursu z dnia wystawienia faktury, a kursu obowiązującego w dniu zapłaty. W tej sytuacji zgodnie z przepisami w celu uniknięcia błędu należy prowadzić zapisy księgowe. Różnice kursowe mogą być dodatnie i ujemne, czyli zwiększające lub zmniejszające kwotę zobowiązania wynikającą z faktury.

Przeliczanie kursu walut

Najważniejszą czynnością, jaką trzeba wykonać przy wystawianiu faktur w obcych walutach jest prawidłowe przeliczenie waluty wg obowiązującego kursu walut. Przy wyborze właściwego kursu wg, którego należy dokonać przeliczenia bierze się pod uwagę kilka czynników, takich jak między innymi rodzaj transakcji, a także moment wystawienia faktury. Najczęściej stosowany jest średni kurs NBP z dnia poprzedzającego dzień wystawienia faktury. Przykładowo, jeżeli faktura została wystawiona w euro, a zapłata ma być we frankach szwajcarskich, to najpierw należy przeliczyć wartość faktury na polską walutę według kursu euro z dnia poprzedniego przed wystawieniem faktury. Przeliczenia na złotówki na potrzeby podatku VAT należy dokonać również w oparciu o kurs waluty obowiązujący w dniu poprzedzającym wystawienie faktury.

Różnice w księgowaniu faktur – waluta polska, a obca

Podstawowa różnica w księgowaniu faktur w obcych walutach, a tych wystawionych w złotówkach polega na tym, że faktury w obcej walucie wymagają przeliczenia kursu walutowego i rozliczenia różnic kursowych. W celu prawidłowo wykonanej czynności należy na bieżąco sprawdzać zmiany kursów walut, które mogą mieć wpływ na wpłatę końcową. Przy fakturach wystawionych w polskiej walucie nie trzeba uwzględniać różnic kursowych, ponieważ rozliczenie transakcji następuje w PLN. Przy fakturach walutowych koniecznie należy zapisywać w ewidencji wszystkie operacje związane z przeliczaniem kursu i różnicami kursowymi, które mogą mieć wpływ na zobowiązania podatkowe firmy.

Zapłata za fakturę w innej walucie

Czasami może mieć miejsce sytuacja, kiedy zapłata za fakturę nastąpi w innej walucie niż ta, w której została ona wystawiona. Wtedy mogą powstać różnice kursowe, które należy właściwie zaksięgować. Najpierw trzeba przeliczyć wartość transakcji wg kursu waluty obowiązującego na dzień zapłaty. W ten sposób określa się rzeczywistą wartość transakcji i powstałych ewentualnych różnic kursowych, które mogą mieć wpływ na zobowiązania finansowe firmy. Różnice kursowe można ująć w kosztach uzyskania przychodu lub mogą one stanowić przychód podatkowy w zależności od tego, czy są to różnice ujemne, czy dodatnie.

Jak rozliczać różnice kursowe?

Różnice kursowe powstają wtedy, kiedy kurs waluty z dnia wystawienia faktury jest inny niż kurs z dnia faktycznej zapłaty. Różnice mogą być na plus lub minus, co oznacza, że mogą one być dla firmy przychodem bądź mogą doprowadzić do wystąpienia dodatkowych kosztów.

W księgowości różnice kursowe oznaczają zmiany wartości zobowiązania podatkowego lub należności wyrażonej w obcej walucie, które wynikają z wahań kursów walut. Występują one, kiedy:

faktura zostanie wystawiona w jednej walucie, a zapłata nastąpi w innej

pomiędzy dniem wystawienia faktury, a dniem zapłaty dochodzi do zmiany kursu waluty.

W związku z powyższym różnice kursowe mogą być dodatnie lub ujemne, co ma wpływ na wynik finansowy firmy. Różnice dodatnie są zyskiem dla przedsiębiorstwa. Natomiast różnice ujemne są stratą.

Księgowanie różnic kursowych

Przy transakcjach międzynarodowych rozliczanie różnić kursowych jest bardzo ważną czynnością mającą wpływ na finanse firmy.

Różnice kursowe księguje się następująco:

wartość zapłaty przewyższa kwotę na fakturze – powstają dodatnie różnice kursowe, które księguje się po stronie przychodu

wartość zapłaty jest niższa niż kwota na fakturze – powstają ujemne różnice kursowe, które księguje się po stronie kosztów.

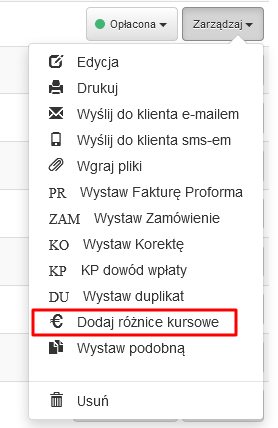

Obliczanie różnic kursowych w programie FakturaXL

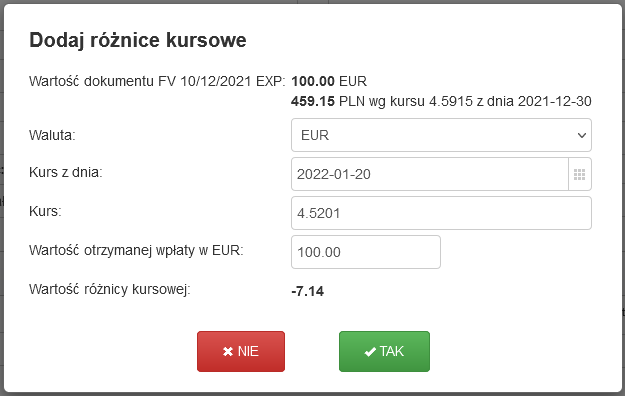

Program Faktura XL jako jeden z niewielu pozwala na automatyczne obliczanie i księgowanie różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okienko z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

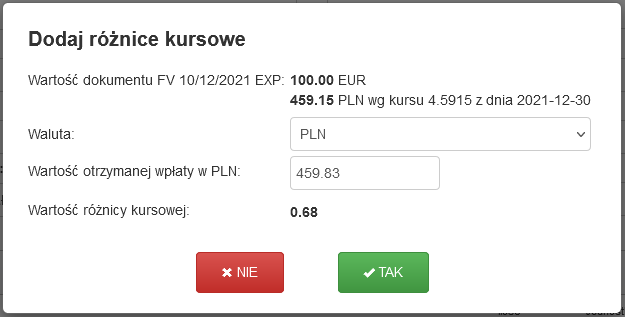

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

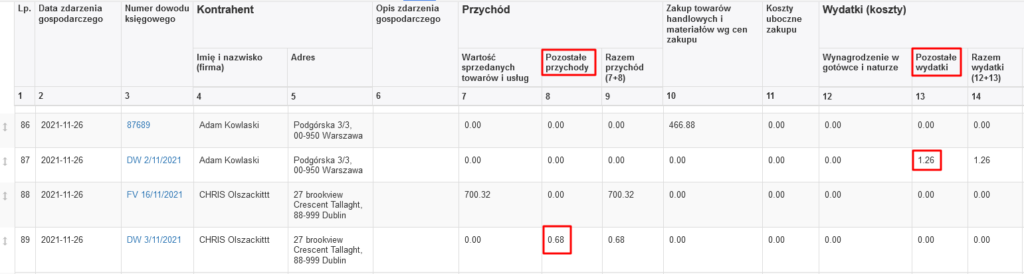

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).

Transakcje w obcych walutach zgodne z przepisami podatkowymi

Do transakcji w walutach obcych stosuje się szczególne przepisy podatkowe dotyczące zagadnień związanych z przeliczaniem kursów walut i rozliczaniem różnic kursowych.

Podstawowe zasady dotyczące transakcji w obcych walutach określane są przez:

ustawę o rachunkowości

ustawę o VAT – wynika z niej obowiązek przeliczania kwoty podatku VAT na walutę krajową wg średniego kursu NBP z dnia poprzedzającego dzień wystawienia faktury. Jeżeli zmiana kursu będzie miała miejsce w chwili zapłaty, to różnice kursowe nie będą miały wpływu na wysokość podatku VAT z uwagi na to, że wartość podatku od towarów i usług ustalana jest wg dnia wystawienia faktury

ustawę o podatku dochodowym od osób prawnych (CIT)

ustawę o podatku dochodowym od osób fizycznych (PIT).

Ustawa o podatku dochodowym PIT i CIT reguluje kwestie związane z rozliczaniem różnic kursowych dla celów podatkowych. Różnice mają wpływ na wysokość podstawy opodatkowania, ponieważ mogą zostać zaliczone do przychodów lub kosztów uzyskania przychodów.

Najczęściej popełniane błędy przy rozliczaniu faktur w obcych walutach

Przedsiębiorcy mogą popełniać błędy podczas wystawiania i rozliczania faktur w walutach innych niż polska, co może mieć wpływ na finanse firmy i może nie być zgodne z przepisami podatkowymi.

Do najczęstszych błędów zalicza się:

nieprawidłowe przeliczanie kursów waluty – przeliczanie kursów walutowych na podstawie niewłaściwych danych, np. przez zastosowanie kursu z dnia zapłaty zamiast kursu z dnia poprzedzającego wystawienie faktury

błędne księgowanie operacji walutowych – transakcje walutowe powinny być ewidencjonowane w odpowiedni sposób. Błędy w księgowaniu różnic kursowych mogą doprowadzić do problemów podatkowych

nieuwzględnienie różnic kursowych – pomijanie różnic kursowych przy rozliczeniach transakcji walutowych może mieć wpływ na nieprawidłowe określenie kosztów i przychodów.

Rozliczanie faktury w walucie obcej na przykładzie

Przykład Firma z Polski wystawiła fakturę dla swojego kontrahenta z Francji na kwotę 10 000 euro razem z podatkiem VAT, który został wyrażony w PLN. Średni kurs NBP z dnia poprzedzającego wystawienie faktury wyniósł 4,50 zł. za euro. Wyliczenie wygląda następująco:

wartość netto faktury – 10 000 euro x 4,50 zł. = 45 000 zł

VAT naliczony 23% od kwoty 45 000 zł = 10 350 zł

łączna kwota brutto – 55 350 zł.

W przypadku gdyby zapłata miała miejsce w innym dniu, kiedy kurs wyniósłby np. 4,60 zł za euro, to wtedy wystąpią różnice kursowe i zmieni się kwota do zapłaty, która wyniesie 46 000 zł (10 000 euro x 4,60 zł za euro). W tym przypadku różnica kursowa wynosi 1 000 zł (46 000 zł – 45 000 zł). Jest to różnica dodatnia, którą przedsiębiorca powinien zaksięgować po stronie przychodu.

Problemy w transakcjach walutowych – jak ich uniknąć?

W celu uniknięcia problemów przy rozliczaniu transakcji w walutach obcych należy przestrzegać kilku zasad, jak:

postępowanie zgodnie z przepisami podatkowymi – zgodnie z przepisami podatkowymi należy stosować odpowiednie kursy walut NBP i rozliczania różnic kursowych

korzystanie z narzędzi księgowych – obecnie przedsiębiorcy mogą korzystać z nowoczesnych programów księgowych, dzięki którym możliwe jest automatyczne przeliczanie kursów oraz rozliczanie różnic kursowych

monitorowanie kursów walut na bieżąco – różnice kursowe mają duże znaczenie przy określaniu kwoty zobowiązania finansowego, dlatego tak ważne jest śledzenie zmian kursów walutowych na bieżąco.

Jeżeli podatnik będzie stosował się do wymienionych powyżej zasad, to dzięki temu może uniknąć wielu problemów księgowych związanych z rozliczeniami podatkowymi i zapewnić sobie prowadzenie prawidłowej dokumentacji księgowej.

Faktura w walucie obcej w programie Faktura XL

Program Faktura XL umożliwia wystawianie faktur i innych dokumentów w dowolnej walucie. W tym celu podczas wystawiania faktury w polu Waluta należy zmienić walutę na inną. Kursy walut są automatycznie pobierane i przeliczane z NBP zgodnie z Ustawą za poprzedni dzień roboczy. Numer tabeli NBP, kurs waluty oraz wartość przeliczenia podatku VAT pojawia się domyślnie w polu Uwagi na wystawionej fakturze. Jest też możliwość podania własnego kursu waluty lub nie pokazywania przeliczenia.

Czasami zdarzają się sytuacje, w których wymagane jest wystawienie faktury dwuwalutowej. W tym przypadku program FakturaXL również wychodzi na przeciw oczekiwaniom przedsiębiorców. Wystarczy włączyć w Ustawieniach > Faktury opcję "Pokazuj kwotę przeliczenia całej faktury na PLN".

Ponad to program pozwala przypisać domyślną walutę do wybranych klientów. Jest również możliwość podania kilku numerów kont na fakturze oraz przypisania do nich skrótu waluty np. EUR, USD i inne.