Przedsiębiorcy w ramach zawieranych transakcji mogą rozliczać się w formie gotówkowej lub bezgotówkowej. Jedną z form rozliczenia bezgotówkowego jest kompensata. W niektórych okolicznościach wartości wskazane na fakturze mogą być wyrażone w obcej walucie. W tej sytuacji przedsiębiorca zobowiązany jest do obliczenia różnic kursowych.

Kompensata jest terminem używanym w rachunkowości. Jest sposobem na zniesienie wzajemnych rozrachunków pomiędzy podmiotami lub zniesienie różnic księgowych w księgach danej jednostki w określonej formie. Kompensata wzajemnych zobowiązań stanowi rozliczenie bezgotówkowe. Prawo do rozliczenia za pomocą kompensaty przysługuje przedsiębiorcom, którzy mają zobowiązania dwustronne, czyli są dla siebie zarówno wierzycielami, jak i dłużnikami. Kompensata pozwala w łatwy sposób rozliczyć wzajemne zobowiązania i należności bez korzystania ze środków pieniężnych.

Rozliczenie polega na tym, że każda strona transakcji potrąca swoją wierzytelność z wierzytelności drugiej strony. Jednak, aby było to możliwe muszą zostać spełnione określone warunki:

przedmiotem obu wierzytelności muszą być pieniądze lub rzeczy tej samej jakości, które zostały oznaczone jedynie co do gatunku

obie wierzytelności muszą być wymagalne

obie wierzytelności mogą być dochodzone przed sądem lub przed innym organem państwowym.

Wzajemne potrącanie wierzytelności oznacza ich wzajemne umorzenie do wysokości niższej wierzytelności.

Czym są różnice kursowe?

Przez różnicę kursową należy rozumieć różnicę pomiędzy kwotą faktury wyrażonej w walucie obcej, a kwotą rzeczywistej zapłaty. Jeżeli wartość danego przychodu/kosztu ustalona wg odpowiedniego kursu na polską walutę jest inna niż wartość kosztu/przychodu z dnia dokonania zapłaty lub otrzymania płatności, również po właściwie zastosowanym kursie, to wtedy występują różnice kursowe. Mogą one powstać w związku z regulowaniem zobowiązań w różnej formie, również z zastosowaniem kompensaty stanowiącej bezgotówkową formę zapłaty. Wybór kompensaty oznacza, że nawet jeżeli faktycznie nie zostaną przekazane środki pieniężne, to i tak wzajemne zobowiązania i należności zostaną uregulowane do wysokości wierzytelności o niższej wartości.

Rodzaje różnic kursowych

Różnice kursowe mogą być:

dodatnie

ujemne.

Art. 24c ust. 1 ustawy o podatku dochodowym od osób fizycznych wskazuje, że:

Różnice kursowe zwiększają odpowiednio przychody jako dodatnie różnice kursowe albo koszty uzyskania przychodów jako ujemne różnice kursowe w kwocie wynikającej z różnicy między wartościami określonymi w ust. 2 i 3

Dodatnie różnice kursowe powstają:

jeżeli wartość przychodu należnego jaki został wyrażony w walucie obcej po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez NBP jest niższa od wartości tego przychodu w dniu jego otrzymania, która została przeliczona wg faktycznie zastosowanego kursu waluty z tego dnia

jeżeli wartość poniesionego kosztu wyrażonego w walucie obcej po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez NBP przewyższa wartość tego kosztu w dniu zapłaty po przeliczeniu faktycznie zastosowanego kursu waluty z tego dnia.

W Książce Przychodów i Rozchodów, różnice kursowe dodatnie wykazywane są jako przychód.

Ujemne różnice kursowe powstają:

jeżeli wartość przychodu należnego wyrażonego w obcej walucie po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez NBP przewyższa wartość tego przychodu w dniu jego otrzymania, która została przeliczona wg faktycznie zastosowanego kursu waluty z tego dnia

jeżeli wartość poniesionego kosztu wyrażonego w obcej walucie po przeliczeniu na złotówki wg średniego kursu ogłaszanego przez NBP jest niższa od wartości tego kosztu z dnia zapłaty przeliczonej wg faktycznie zastosowanego kursu waluty z tego dnia.

W KPiR ujemne różnice kursowe ujmowane są po stronie kosztów uzyskania przychodów.

Sposób ustalania różnic kursowych przy kompensacie

Różnice kursowe oblicza się w oparciu o kursy faktycznie zastosowane pod warunkiem, że należność została otrzymana lub doszło do zapłaty zobowiązań. W przypadku gdyby nie można było do otrzymanych należności lub zapłaty zobowiązań uwzględnić faktycznie zastosowanego w danym dniu kursu waluty, to należy zastosować średni kurs ogłaszany przez NBP z ostatniego dnia roboczego poprzedzającego ten dzień.

Przy kompensacji wzajemnych zobowiązań i należności wyrażonych w obcej walucie, przedsiębiorcy ustalając różnice kursowe powinni wziąć pod uwagę średni kurs ogłaszany przez NBP z ostatniego dnia roboczego poprzedzającego dzień kompensaty. Przedsiębiorcy nie mają możliwości, aby uwzględnić faktycznie zastosowany kurs waluty z danego dnia, ponieważ nie zachodzi przepływ waluty pomiędzy nimi.

Aby prawidłowo rozliczyć należności wyrażone w obcej walucie, które mają podlegać pod kompensatę, przedsiębiorcy muszą zastosować średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. Wartość należności jaką otrzymają powinni porównać z wartością obliczoną po średnim kursie NBP z dnia poprzedzającego dzień kompensaty. Jeżeli wartość obliczona po kursie NBP jest wyższa, to powstaje dodatnia różnica kursowa. Jeżeli jest niższa, to powstaje różnica ujemna.

Przy ustalaniu i rozliczaniu różnic kursowych od zobowiązań wyrażonych w obcej walucie, które są kompensowane stosuje się średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia kosztu. Otrzymaną wartość trzeba porównać z wartością obliczoną po średnim kursie NBP z dnia poprzedzającego dzień kompensaty. Jeżeli wartość z kursu NBP jest wyższa, to powstaje ujemna różnica kursowa. Przy niższej wartości powstaje dodatnia różnica kursowa.

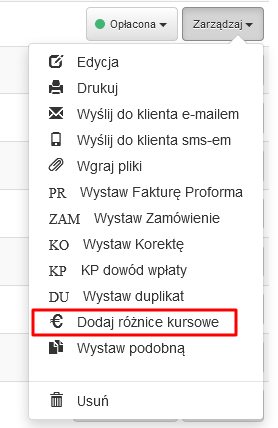

Obliczanie różnic kursowych w programie FakturaXL

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie różnic kursowych. Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

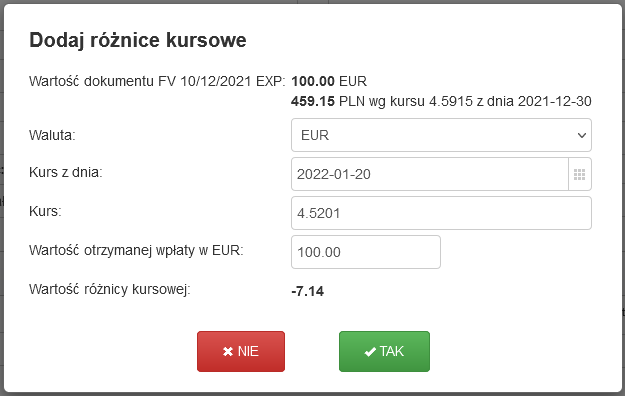

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

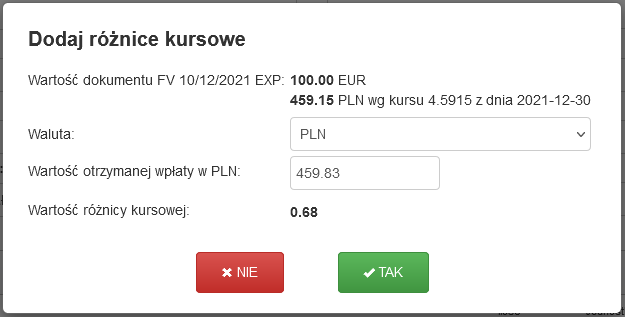

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

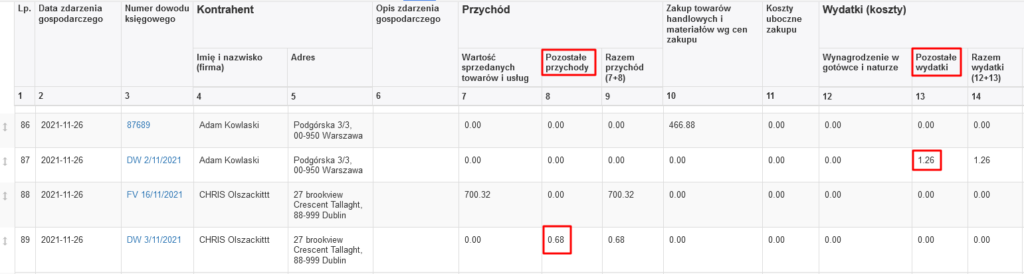

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).