Przedsiębiorcy często mają problem jak i czy w ogóle rozliczać różnice kursowe dla celów podatkowych. Zasady obliczania różnic kursowych zostały zawarte w ustawie o podatku dochodowym dla osób fizycznych. Czy zasada ta obowiązuje również w przypadku rozliczania płatności z rachunku walutowego?

W art. 24c ust. 4 Ustawy o PIT jest zapis, który mówi, że w celu obliczenia różnic kursowych, o których mówi ust. 2 (dodatnie różnice kursowe) i ust. 3 (ujemne różnice kursowe) uwzględniane są kursy walut faktycznie zastosowane. Jeżeli nie jest to możliwe, to w takim przypadku stosuje się kurs średni NBP z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

Przy obliczaniu różnic kursowych, o których mowa w ust. 2 i 3, uwzględnia się kursy faktycznie zastosowane w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności lub zapłaty zobowiązań. W pozostałych przypadkach, a także gdy do otrzymanych należności lub zapłaty zobowiązań nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu, stosuje się kurs średni ogłaszany przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego ten dzień.

Jak to się ma do konta walutowego?

Przedsiębiorcy współpracujący z zagranicznym kontrahentem za sprzedaż lub wykonaną usługę wystawiają Fakturę VAT w obcej walucie. Jak zostało wyżej napisane, z zasady podstawowym kursem jaki należy zastosować jest kurs faktycznie zastosowany. Jeżeli nie można skorzystać z tej opcji, to obowiązuje średni kurs NBP. Jaką więc należy stosować zasadę w konkretnych przypadkach? Duże znaczenie ma fakt, czy zapłata za zakupową FV bądź otrzymanie zapłaty za fakturę sprzedaży daje możliwość zastosowania kursu faktycznie zastosowanego. Jeżeli transakcja na rachunku będzie odnosić się do faktury w takiej samej walucie, to wtedy z kursu faktycznie zastosowanego nie będzie można skorzystać. Przykład: Przedsiębiorca otrzymał fakturę na kwotę 200 USD i na taką kwotę zrobił przelew z rachunku walutowego w USD. W tym przypadku wymiana walut nie miała miejsca i należy zastosować kurs średni NBP. Podobna zależność wystąpi także w przypadku zastosowania innych walut.

Konto walutowe – jak rozliczać transakcje zagraniczne w firmie?

Przedsiębiorca nie ma obowiązku posiadania rachunku walutowego. Jednak w przypadku płatności z kontrahentami zagranicznymi lub krajowymi (możliwe rozliczenie w dowolnej walucie obcej) posiadanie rachunku walutowego znacznie ułatwia rozliczanie w walucie obcej.

Podstawowe operacje, które można wykonać na rachunku walutowym to:

zapłata za wydatek w walucie obcej,

wpływ na rachunek za dokonaną sprzedaż w walucie obcej,

przelew na konto walutowe z konta złotówkowego lub wpłata gotówki w polskich złotych na rachunek walutowy (w praktyce oznacza zakup obcej waluty),

przelew z rachunku walutowego na złotowy lub wypłata gotówki w polskich złotych (w praktyce oznacza sprzedaż obcej waluty).

W ramach wielu kont walutowych można dokonywać przelewów pomiędzy nimi, co w praktyce oznacza nabycie jednej waluty za inną.

Obliczanie różnic kursowych w programie FakturaXL

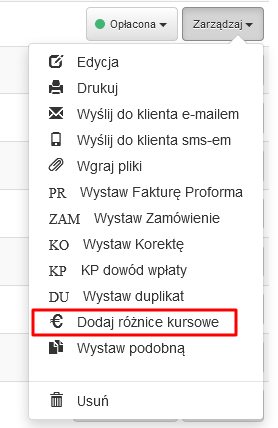

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne rozliczenia różnic kursowych. Przy każdej fakturze wystawionej w walucie obcej, która posiada status Opłacona dostępna jest opcja "Dodaj różnice kursowe".

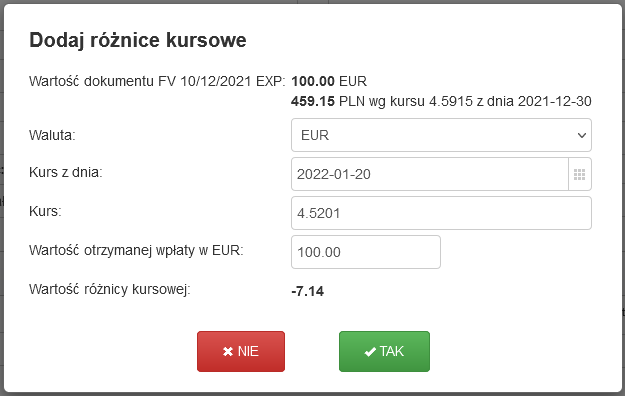

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej. Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

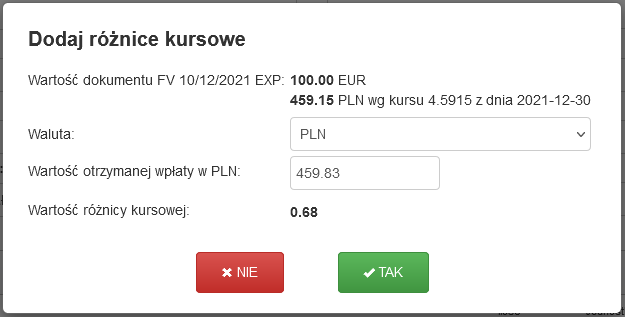

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

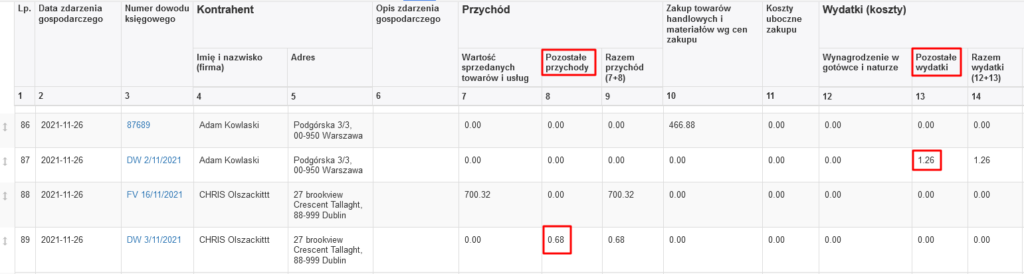

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).