Polscy przedsiębiorcy coraz częściej wykorzystują w działalności różne platformy sprzedażowe i sklepy internetowe, takie jak przykładowo Allegro, czy Amazon. W ten sposób mogą sprzedawać swoje towary i usługi za granicą. Od 1 lipca 2021 roku obowiązuje pakiet VAT e-commerce, którego przepisy znacznie upraszczają rozliczenia związane z podatkami w przypadku sprzedaży towarów i usług elektronicznych wykonywanych na rzecz osób prywatnych z innego kraju Unii Europejskiej. Między innymi zaczęła obowiązywać procedura VAT OSS.

VAT OSS, czyli One Stop Shop jest elektronicznym punktem kompleksowej obsługi podatników, którego celem jest uproszczenie rozliczeń w podatku VAT. Procedura VAT OSS zastąpiła VAT MOSS (Mini One Stop Shop). Dzięki korzystaniu z niej przedsiębiorcy nie muszą rejestrować się do VAT oddzielnie w każdym kraju nabywcy, nawet jeżeli zostanie przekroczony limit sprzedaży zagranicznej. Wystarczy, że podatnik zarejestruje się raz do procedury VAT OSS. Od 1 lipca 2021 roku sprzedaż na rzecz osób prywatnych z innego kraju UE w ramach procedury VAT OSS wiąże się nie tylko z usługami elektronicznymi, nadawczymi i telekomunikacyjnymi (usługi TBE), ale również ze sprzedażą wysyłkową towarów dokonywaną na rzecz wymienionych osób (WSTO). Z procedury VAT OSS mogą korzystać czynni podatnicy VAT oraz podatnicy VAT zwolnieni. Przedsiębiorca może zarejestrować się do VAT OSS i jednocześnie być zarejestrowanym do VAT UE. Sprzedaż rozliczana w ramach procedury VAT OSS nie jest brana pod uwagę przy wyliczaniu limitu sprzedaży obowiązującym przy zwolnieniu z VAT.

Procedura VAT OSS – kiedy i dla kogo jest korzystna?

Przedsiębiorcy nie mają przymusu rejestracji do VAT OSS. Decyzja zależy od przedsiębiorcy. Najważniejsze, aby podatnik, który chce z niej skorzystać podczas sprzedaży wysyłkowej towarów lub przy świadczeniu usług na rzecz osób prywatnych z innego kraju Unii Europejskiej nie przekroczył limitu sprzedaży. Obecnie wynosi on 10 000 euro, co w przeliczeniu na złotówki daje kwotę 42 000 zł. Polscy przedsiębiorcy do chwili przekroczenia limitu opodatkowują transakcje zgodnie z zasadami obowiązującymi przy sprzedaży krajowej z zastosowaniem polskiej stawki VAT. Po przekroczeniu limitu sprzedaży muszą opodatkować transakcje stawką VAT właściwą dla kraju nabywcy.

Zgodnie ze starymi przepisami obowiązującymi do 1 lipca 2021 roku przedsiębiorcy po przekroczeniu limitu sprzedaży wysyłkowej w danym kraju UE musieli zarejestrować się do VAT w kraju przekroczenia limitu, co znacznie utrudniało rozliczanie takich transakcji. Najczęściej przedsiębiorca musiał korzystać z usług biur rachunkowych takich, które dobrze znały przepisy podatkowe obowiązujące w innych państwach unijnych, co dla przedsiębiorcy oznaczało wyższe koszty związane z dodatkową obsługą księgową.

W procedurze VAT OSS proces rozliczeniowy jest znacznie prostszy. Po przekroczeniu limitu sprzedaży wysyłkowej w Unii Europejskiej sprzedawca ma prawo w dalszym ciągu rozliczać podatek VAT w urzędzie skarbowym w Polsce, w którym składa stosowne deklaracje rozliczeniowe. Jedynie fakturę powinien wystawić z zagraniczną stawką VAT. Podany sposób rozliczania podatku od towarów i usług był już wcześniej stosowany w procedurze VAT MOSS, ale tylko w przypadku sprzedaży usług elektronicznych, nadawczych i telekomunikacyjnych świadczonych na rzecz osób prywatnych z innego kraju UE. Do limitu sprzedaży dokonywanej w Unii Europejskiej wliczana jest sprzedaż wysyłkowa oraz świadczenie usług do wszystkich krajów członkowskich UE łącznie. Transakcja, od której został przekroczony limit sprzedaży powinna być opodatkowana stawką VAT właściwą dla kraju nabywcy. Tak stanowi art. 22a ust. 2 ustawy o VAT, który mówi, że:

Jeżeli w trakcie roku podatkowego kwota, o której mowa w ust. 1 pkt 3, zostanie przekroczona, przepis art. 22 miejsce dostawy towarów ust. 1 pkt 1a stosuje się, począwszy od dostawy, w związku z którą przekroczono tę kwotę.

PRZYKŁAD Przedsiębiorca prowadzi działalność gospodarczą. Zajmuje się sprzedażą wysyłkową towarów na rzecz osób prywatnych nieprowadzących działalności gospodarczej z innych krajów UE. Najczęściej sprzedaż dotyczy osób z Niemiec i Francji. W 2023 roku przedsiębiorca planuje poszerzyć zakres sprzedaży o usługi elektroniczne. W związku z tym, czy nadal nie będzie miał obowiązku rejestracji do VAT w innych państwach UE?

Odpowiedź: Przedsiębiorca do chwili przekroczenia limitu sprzedaży 42 000 zł, czyli łącznej wartości sprzedaży towarów i świadczenia usług w UE na rzecz osób prywatnych ma prawo wystawiać faktury wg polskiej stawki podatku VAT. W momencie przekroczenia limitu sprzedaży musi zarejestrować się do VAT OSS i zacząć wystawiać faktury z zagranicznymi stawkami podatku. Jednocześnie nie ma obowiązku każdorazowej rejestracji do VAT w kraju nabywcy. Może odprowadzać zagraniczny podatek VAT w polskim urzędzie skarbowym.

Rejestracja do VAT OSS

Każde państwo członkowskie Unii Europejskiej posiada internetowy portal OSS przeznaczony do rozliczeń podatku VAT z zagranicy za pomocą którego przedsiębiorcy mogą zarejestrować się do VAT OSS. Do rejestracji VAT OSS służy formularz VIU-R, który składa się wyłącznie w formie elektronicznej. Wypełniony należy wysłać za pomocą platformy rządowej danego państwa członkowskiego identyfikacji bądź za pomocą systemów księgowych do urzędu skarbowego. Dla sprzedawców mających siedzibę w Polsce państwem członkowskim identyfikacji jest Polska. Natomiast właściwym urzędem skarbowym do rejestracji VAT OSS oraz składania deklaracji i zapłaty podatku VAT jest Naczelnik Drugiego Urzędu Skarbowego Warszawa – Śródmieście. Wysyłka formularza VIU-R powinna być poświadczona wyłącznie elektronicznym podpisem kwalifikowanym. Podatnik nie może wysłać formularza potwierdzonego Profilem Zaufanym ani za pomocą weryfikacji kwoty przychodu. Jeżeli przedsiębiorca nie posiada własnego podpisu kwalifikowanego, to do czynności wykonania wysyłki może ustanowić pełnomocnika. W tym celu powinien złożyć w Drugim Urzędzie Skarbowym Warszawa – Śródmieście pełnomocnictwo PPS-1 i dokonać opłaty skarbowej w wysokości 17 zł. Przedsiębiorca, który złoży formularz VAT-R w swoim urzędzie skarbowym może wysłać druk pocztą lub drogą elektroniczną korzystając z podpisu kwalifikowanego lub Profilu Zaufanego. Art. 28k ust. 4 i art. 22a ust. 3 ustawy o VAT wskazują, że przedsiębiorca może zarejestrować się do VAT OSS w terminie do 10 dnia miesiąca następującego po miesiącu, w którym miała miejsce transakcja, od której został przekroczony limit sprzedaży.

Procedura VAT OSS i IOSS w programie FakturaXL

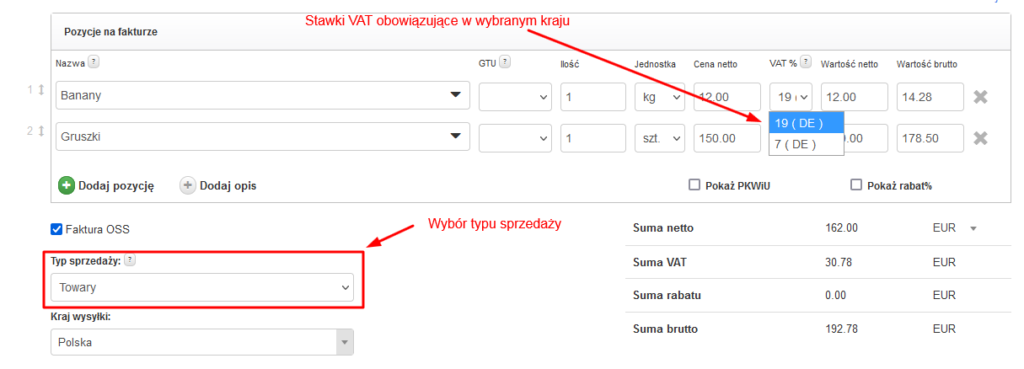

Opcja wystawiania faktur w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. W pozycjach na fakturze pojawią się wtedy stawki podatku VAT obowiązujące w wybranym kraju, a poniżej opcja wyboru typu sprzedaży (usługa lub towar).

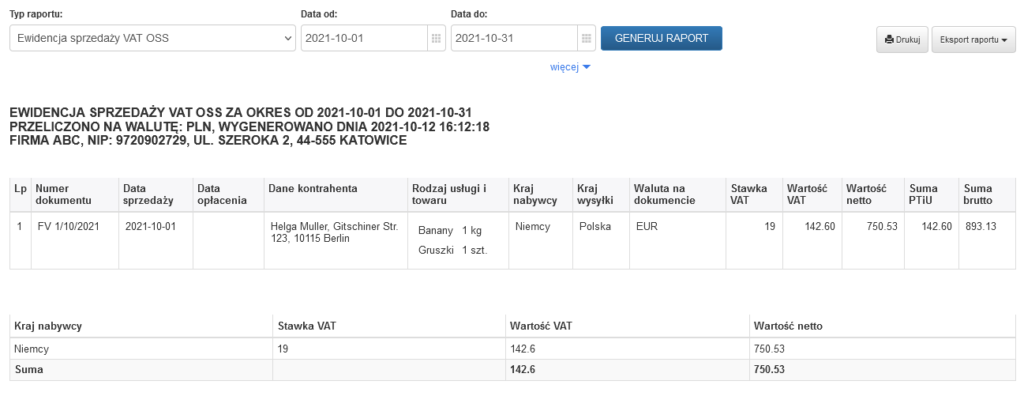

Wszystkie wystawione faktury w procedurze OSS nie są widoczne w JPK_V7M, ponieważ plik ten dotyczy jedynie krajowego podatku VAT. Pojawiają się natomiast w Ewidencji sprzedaży VAT OSS, którą można wygenerować w dziale Raporty.