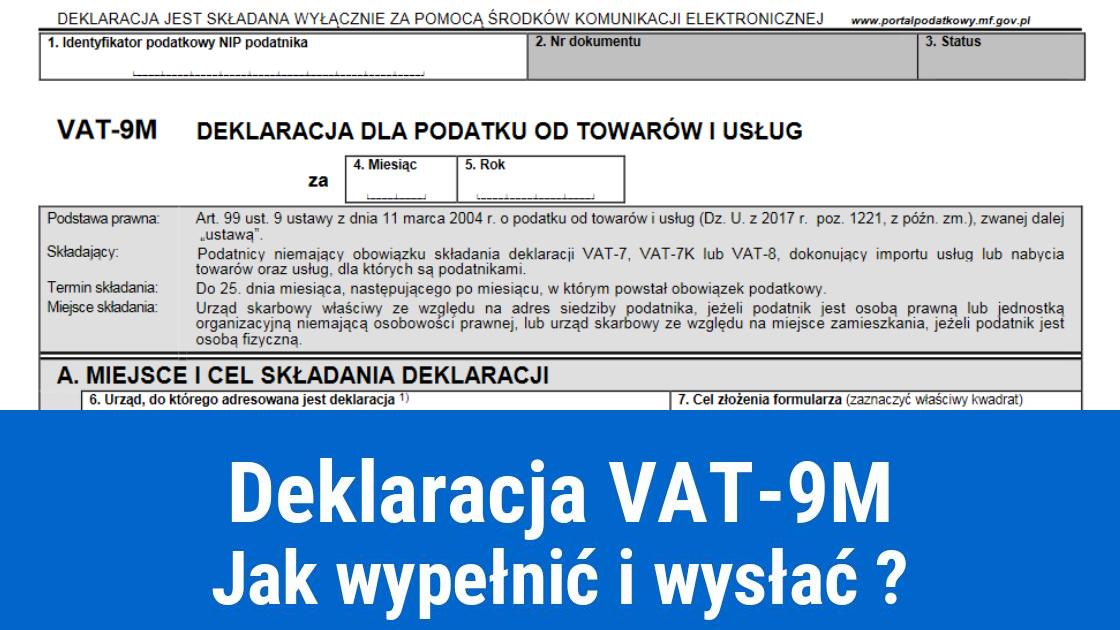

Deklaracja VAT-9M – za jaki okres należy złożyć?

Moment powstania obowiązku podatkowego ma wpływ na okres za jaki należy złożyć deklarację VAT-9M. I tak np.: w przypadku importu usług jest to data wykonania usługi. Zgodnie z przepisami przedsiębiorca, który nie jest vatowcem i nabył usługę zagranicą zobowiązany jest do wykazania podatku, złożenia deklaracji VAT-9M i zapłaty należności do urzędu skarbowego w terminie do 25 dnia miesiąca następującego po miesiącu, w którym doszło do wykonania usługi. W tym wypadku data wystawienia faktury nie ma znaczenia.Deklaracja VAT-9M – wypełnianie krok po kroku

Wypełnianie formularza VAT-9M należy rozpocząć od podania numeru identyfikacyjnego podatnika (NIP). W następnej kolejności należy uzupełnić poz. 4 i 5 dotyczące okresu za jaki składana jest deklaracja (miesiąc i rok).

CZĘŚĆ A. MIEJSCE I CEL SKŁADANIA DEKLARACJI

Ta część służy do uzupełnienia adresu oraz podaje się w niej cel w jakim składany jest formularz. W poz. 6 należy podać adres właściwy ze względu na:

- miejsce siedziby podatnika (osoba prawna kub jednostka organizacyjna niemająca osobowości prawnej)

- miejsce zamieszkania (osoby fizyczne).

CZĘŚĆ B. DANE IDENTYFIKACYJNE PODATNIKA

W poz. 8 w okienku 1 dane uzupełniają podmioty niebędące osobami fizycznymi, które w poz. 9 muszą podać pełną nazwę działalności. Okienko 2 przeznaczone jest dla właścicieli jednoosobowych działalności gospodarczych, które w poz. 9 podają pierwsze imię i nazwisko.

CZĘŚĆ C. ROZLICZENIE PODATKU NALEŻNEGO

W tej części podatnicy informują o wszystkich dokonanych transakcjach. W poz. 10 należy umieścić sumę dokonanych w danym okresie transakcji związanych z importem usług, z wyłączeniem tych, do których ma zastosowanie art. 28b ustawy o VAT. Jest to suma kwot pochodząca z faktur dokumentujących import usług z krajów trzecich oraz innych zakupów z zagranicy, dla których nie ma zastosowania art. 28b gdzie podatnikiem jest nabywca. Poz. 11 służy do wykazania podatku należnego od dokonanego zakupu usługi zagranicznej. Wysokość podatku zależy od stawki podatku VAT przynależnej do danej usługi w Polsce. Przeważnie jest to stawka 23% VAT (od wartości brutto faktur wylicza się podatek i jego wartość wykazuje w poz. 11).

Poz. 12 i 13 służą do wykazania wartości transakcji, dla których ma zastosowanie art. 28b ustawy o VAT (import usług z krajów UE), dla których miejscem opodatkowania jest siedziba nabywcy.

Poz. 14 i 15 przeznaczone są dla podatników dokonujących zakupu towarów, w których podatnikiem jest nabywca (art. 17 ust. 1 pkt 5).

Poz. 16 i 17 wypełniają podatnicy, którzy kupują usługi od kontrahenta krajowego, dla których zgodnie z art. 17 ust. 1 pkt 8 podatnikiem jest nabywca. Chodzi np. o usługi budowlane rozliczane przez odwrotne obciążenie.

Poz. 18 zawiera kwotę podatku należnego podlegającego wpłacie do urzędu skarbowego (suma z poz. 11, 13, 15 i 17).

Kwota wynikająca z tej pozycji musi być wpłacona do urzędu skarbowego w terminie złożenia deklaracji, czyli do 25 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy dla danych transakcji.

CZĘŚĆ D. INFORMACJE DODATKOWE

W tej części zaznacza się pole „TAK” o ile podatnik korzysta z możliwości obniżenia wartości zobowiązania podatkowego w oparciu o art. 108d jeżeli zapłacił całość zobowiązania w jednej racie z rachunku VAT jeszcze przed terminem jego zapłaty.

CZĘŚĆ E DANE KONTAKTOWE PODATNIKA LUB OSOBY REPREZENTUJĄCEJ PODATNIKA

Ta część formularza służy do uzupełnienia danych podatnika lub osoby go reprezentującej. W tym miejscu podaje się imię i nazwisko, numer telefonu. Można też podać adres e-mail, chociaż nie ma takiego obowiązku. Na koniec należy podać datę wypełnienia deklaracji.Art. 28b podatku od towarów i usług

Miejsce świadczenia usług na rzecz podatnika:1. Miejscem świadczenia usług w przypadku świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej, z zastrzeżeniem ust. 2–4 oraz art. 28e usługi dotyczące nieruchomości - miejsce świadczenia, art. 28f miejsce świadczenia usług transportu pasażerów ust. 1 i 1a, art. 28g usługi związane z działalnością kulturalną, artystyczną, sportową, naukową i inną - miejsce świadczenia ust. 1, art. 28i miejsce świadczenia usług restauracyjnych i cateringowych, art. 28j krótkoterminowy wynajem transportu ust. 1 i 2 oraz art. 28n miejsce świadczenia usług turystyki.

2. W przypadku gdy usługi są świadczone dla stałego miejsca prowadzenia działalności gospodarczej podatnika, które znajduje się w innym miejscu niż jego siedziba działalności gospodarczej, miejscem świadczenia tych usług jest to stałe miejsce prowadzenia działalności gospodarczej.

3. W przypadku gdy podatnik będący usługobiorcą nie posiada siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej, o którym mowa w ust. 2, miejscem świadczenia usług jest miejsce, w którym posiada on stałe miejsce zamieszkania lub zwykłe miejsce pobytu.

4. W przypadku świadczenia usług, które są przeznaczone wyłącznie na cele osobiste podatnika lub jego pracowników, w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych lub członków stowarzyszenia, do określenia miejsca świadczenia stosuje się odpowiednio przepisy art. 28c miejsce świadczenia usług na rzecz podmiotów nie będących podatnikami.

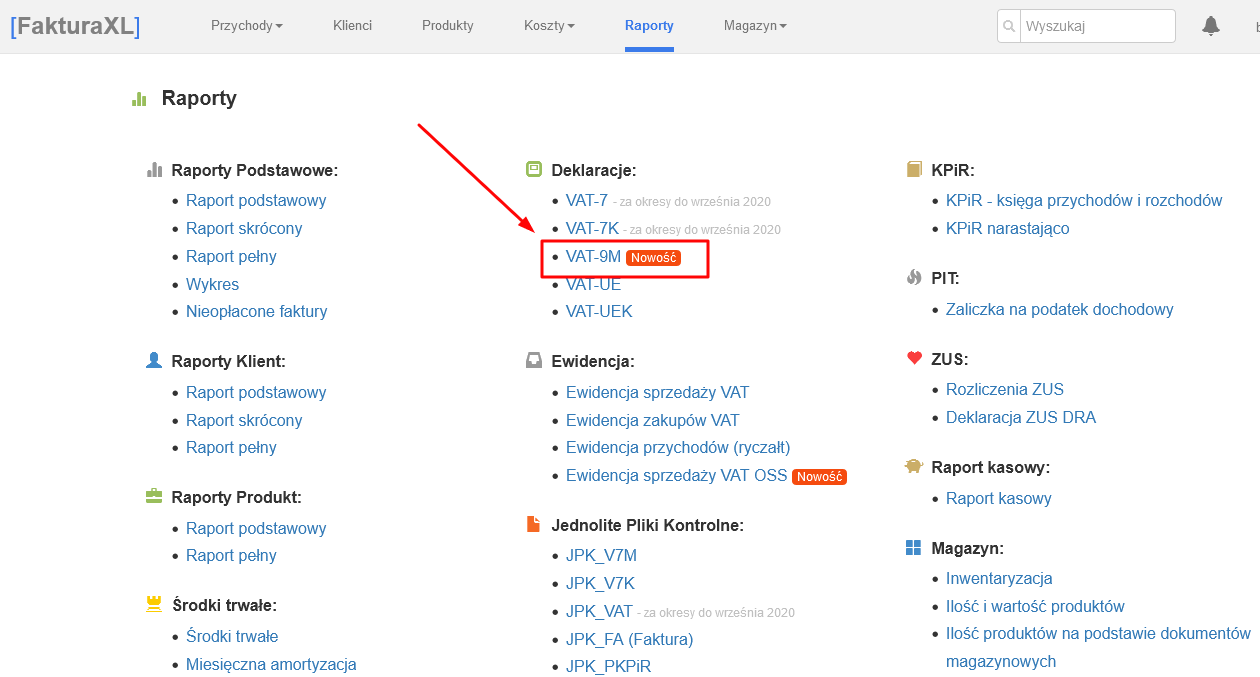

Deklaracja VAT-9M w programie Faktura XL

W Faktura XL można wygenerować i wysłać bezpośrednio z programu deklarację VAT-9M w formie elektronicznej. Znajduje się ona w zakładce Raporty w środkowej kolumnie "Deklaracje".

Deklaracja VAT-9M generowana jest automatycznie na podstawie wprowadzonych do programu faktur zakupu w zakładce Koszty. Deklaracja posiada również możliwość edycji i uzupełniania pól.

Pod deklaracją znajduje się sekcja z możliwością wysłania deklaracji VAT-9M elektronicznie do urzędu skarbowego. Można ją podpisać kwotą przychodu, profilem zaufanym lub podpisem kwalifikowanym własnym lub od FakturaXL.

Ostatnia aktualizacja: 2023-08-22

Data publikacji: 2021-03-27, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Wynajmuje 1 nieruchomość przez booking, dostałem fakturę. Nie jestem pewien gdzie wpisuje w której kwoty prowizji od booking które później obliczam 23 procent? Rozumiem że jak mam kilka faktur to sumuje i później z tego 23 procent?