Czym są różnice kursowe?

Różnice kursowe powstają w wyniku przeliczenia wartości zdarzeń gospodarczych wyrażonych w walutach obcych na złote polskie, w momencie ich ujęcia w księgach rachunkowych lub przy ich późniejszym rozliczeniu. Ich źródłem może być zapłata należności bądź zobowiązań w walucie obcej, przeliczenie wartości środków pieniężnych w walutach obcych bądź bilansowa wycena aktywów i pasywów na dzień bilansowy.

W świetle przepisów istnieją dwie zasadnicze metody ustalania różnic kursowych – metoda podatkowa i metoda bilansowa. Wybór jednej z nich determinuje zakres i sposób ujęcia różnic kursowych w księgach oraz w rozliczeniach podatkowych.Metoda podatkowa – zasada rozpoznawania tylko zrealizowanych różnic kursowych

Metoda podatkowa, określona w art. 24c ustawy o podatku dochodowym od osób fizycznych (pdof) i art. 15a ustawy o podatku dochodowym od osób prawnych (pdop), opiera się na rozliczaniu wyłącznie zrealizowanych różnic kursowych. Z punktu widzenia podatnika oznacza to, że skutki podatkowe występują tylko wtedy, gdy dochodzi do faktycznego przepływu środków pieniężnych.

Różnice kursowe uznaje się za zrealizowane w przypadku:- otrzymania należności lub dokonania zapłaty zobowiązania w walucie obcej,

- spłaty kredytu lub pożyczki walutowej,

- otrzymania zwrotu udzielonego kredytu lub pożyczki,

- wpływu lub wypływu środków pieniężnych z rachunku walutowego.

Księgowanie różnic niezrealizowanych

W przypadku prowadzenia pełnych ksiąg rachunkowych, niezrealizowane różnice kursowe są ujmowane na specjalnych kontach, które nie mają wpływu na podstawę opodatkowania, np. przychody niepodlegające opodatkowaniu (PNP) czy koszty niestanowiące kosztów uzyskania przychodu (NKUP).Metoda bilansowa – pełne ujęcie różnic kursowych w rozliczeniach podatkowych

Alternatywą dla metody podatkowej jest metoda bilansowa (rachunkowa), która umożliwia podatnikowi uwzględnienie w rachunku podatkowym wszystkich różnic kursowych ujętych w księgach rachunkowych – zarówno zrealizowanych, jak i niezrealizowanych.

Stosowanie tej metody wymaga jednak spełnienia określonych warunków formalnych:- sprawozdania finansowe muszą być badane przez biegłego rewidenta przez cały okres stosowania metody,

- wybór tej metody należy zgłosić naczelnikowi urzędu skarbowego do końca pierwszego miesiąca roku podatkowego (lub w ciągu 30 dni od rozpoczęcia działalności),

- raz przyjętą metodę trzeba stosować przez co najmniej trzy kolejne lata podatkowe.

Zasady przeliczania walut

Zgodnie z art. 30 ustawy o rachunkowości, jednostki gospodarcze dokonują przeliczenia walut obcych według kursu faktycznie zastosowanego w przypadku transakcji kupna/sprzedaży walut, spłaty zobowiązań, otrzymania należności albo kursu średniego NBP z dnia poprzedzającego w pozostałych przypadkach, gdy nie ma możliwości zastosowania kursu faktycznego.

Na dzień bilansowy dokonuje się wyceny:- aktywów i pasywów – po średnim kursie NBP obowiązującym na dzień bilansowy,

- gotówki w jednostkach prowadzących obrót walutą – po kursie zakupu, ale nie wyższym niż kurs NBP z dnia wyceny.

Różnice kursowe a podatek VAT

W praktyce księgowej niebagatelne znaczenie mają różnice kursowe dotyczące faktur zawierających podatek VAT. Jeśli jednostka rozlicza różnice kursowe metodą bilansową, skutki kursowe od całej wartości faktury brutto (łącznie z VAT) będą miały wpływ na podstawę opodatkowania podatkiem dochodowym.

Natomiast w metodzie podatkowej przychody i koszty wyznacza się jedynie od wartości netto, więc różnice kursowe dotyczące kwoty VAT nie są uwzględniane w rachunku podatkowym. W konsekwencji konieczne jest rozdzielanie różnic kursowych na część netto i VAT już na etapie księgowania.Praktyczne różnice między metodami

Różnice kursowe to wynik przeliczeń wartości operacji wyrażonych w walutach obcych na złote polskie. Powstają najczęściej przy zapłacie należności lub zobowiązań, przy wpływach i wypływach środków pieniężnych oraz podczas bilansowej wyceny aktywów i pasywów. Dla celów podatkowych polskie prawo dopuszcza dwie metody ich rozliczania: metodę podatkową oraz metodę bilansową. Wybór jednej z nich wpływa na zakres ujęcia różnic kursowych w rachunku podatkowym.

Metoda podatkowa przewiduje rozliczanie jedynie zrealizowanych różnic kursowych, czyli takich, które wynikają z faktycznych przepływów środków pieniężnych – np. zapłaty należności, spłaty kredytu, wpływu waluty na rachunek bankowy. Różnice powstałe wyłącznie z przeliczeń bilansowych (np. na koniec roku) nie są ujmowane w przychodach ani kosztach podatkowych. W takim przypadku trafiają one na konta niepodatkowe, np. PNP (przychody niepodlegające opodatkowaniu) lub NKUP (koszty niestanowiące kosztów uzyskania przychodów).

Z kolei metoda bilansowa zakłada, że wszystkie różnice kursowe ujęte w księgach rachunkowych – zarówno zrealizowane, jak i niezrealizowane – wpływają na wynik podatkowy. Warunkiem jej stosowania jest badanie sprawozdań finansowych przez biegłego rewidenta oraz zgłoszenie wyboru tej metody do urzędu skarbowego. Raz przyjęta metoda musi być stosowana przez co najmniej trzy kolejne lata. Przedsiębiorcy korzystający z tej metody rozliczają różnice zgodnie z przepisami ustawy o rachunkowości – stosując kursy średnie NBP lub kursy rzeczywiste w zależności od charakteru operacji.

Jedną z istotnych różnic między metodami jest sposób traktowania różnic kursowych związanych z podatkiem VAT. W metodzie bilansowej rozliczane są również różnice od kwoty VAT, ponieważ wycena dotyczy wartości brutto faktury. W metodzie podatkowej natomiast rozlicza się wyłącznie różnice kursowe od kwoty netto – VAT nie wpływa na przychody ani koszty podatkowe.

Wybór metody powinien być podyktowany specyfiką działalności. Firmy prowadzące liczne operacje walutowe często decydują się na metodę bilansową, która umożliwia pełniejsze odzwierciedlenie skutków kursowych w wyniku podatkowym. Z kolei dla podmiotów o mniejszej skali działalności zagranicznej prostsza w obsłudze jest metoda podatkowa. Niezależnie od wyboru, ważne jest konsekwentne stosowanie wybranej metody oraz zgodność z przepisami ustawy o rachunkowości i prawa podatkowego. Skuteczne zarządzanie różnicami kursowymi pozwala nie tylko na uniknięcie błędów w ewidencji, ale też może stać się elementem efektywnego planowania podatkowego.

PRZYKŁAD 1Przedsiębiorstwo posiada należność w wysokości 3.000 euro wycenioną po kursie 4,18 zł, co daje wartość 12.540 zł. Na dzień bilansowy kurs wynosi 4,1472 zł, co oznacza, że należność wyceniono na 12.441,60 zł. Powstaje więc ujemna różnica kursowa w wysokości 98,40 zł.

Jeżeli stosowana jest metoda bilansowa – całość różnicy zostaje ujęta w rachunku podatkowym. Przy metodzie podatkowej – ta różnica nie wpływa na podstawę opodatkowania.

PRZYKŁAD 2Jednostka wystawiła fakturę o wartości 5.000 euro netto + 1.150 euro VAT. Zapłata wpłynęła w innym kursie niż ten zastosowany przy wystawieniu faktury. Powstała dodatnia różnica kursowa:

- 185 zł z tytułu części netto – ujmowana w podatku dochodowym,

- 42,55 zł z tytułu VAT – nieujęta w podatku dochodowym (w metodzie podatkowej).

Wybór metody – kiedy warto rozważyć bilansową?

Zastosowanie metody bilansowej jest uzasadnione w przypadku firm prowadzących działalność na dużą skalę w walutach obcych, gdzie różnice kursowe z wyceny bilansowej mają istotny wpływ na wynik finansowy. Ujęcie ich w rachunku podatkowym może pozwolić na efektywniejsze zarządzanie obciążeniami podatkowymi. Wymaga to jednak dobrej organizacji księgowości, współpracy z biegłym rewidentem oraz zgłoszenia wyboru odpowiednim organom podatkowym.

Dla mniejszych jednostek lub firm operujących głównie w walucie krajowej, metoda podatkowa jest często bardziej przejrzysta i łatwiejsza do zastosowania, ponieważ eliminuje konieczność śledzenia i rozliczania niezrealizowanych różnic kursowych.Obliczanie różnic kursowych w programie FakturaXL

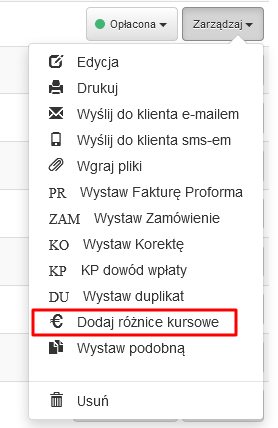

Program Faktura XL jako jeden z nielicznych na rynku pozwala na automatyczne obliczanie i księgowanie różnic kursowych.Na fakturach wystawionych w walutach obcych np. w EUR i USD, które posiadają status Opłacona dostępna jest opcja "€ Dodaj różnice kursowe".

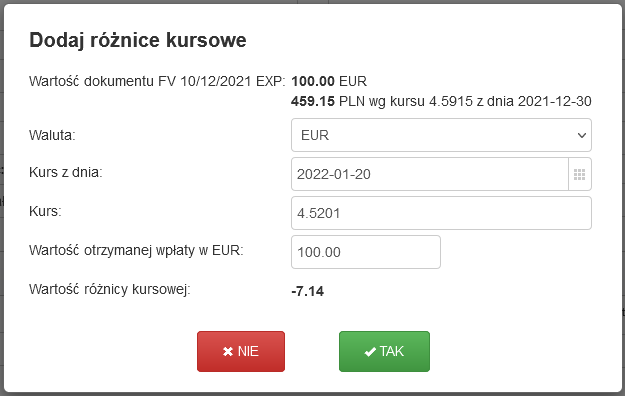

Wybór powoduje utworzenie dokumentu Dowód wewnętrzny, na którym otwiera się okno z wybraną datą opłacenia faktury, kursem waluty z tego dnia i obliczoną kwotą różnicy kursowej.

Istnieje również możliwość wyboru innej daty, lub podania własnego kursu do przeliczenia.

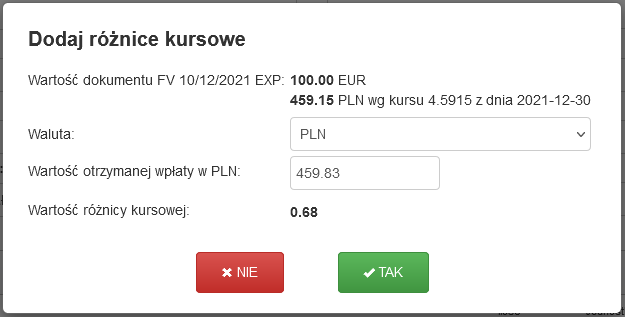

Dla płatności otrzymanych na konto w prowadzone w PLN, przewidziano możliwość zmiany waluty i podania wartości otrzymanej wpłaty.

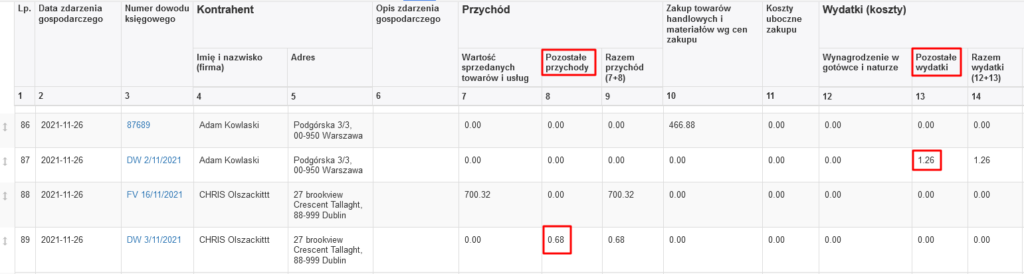

Tak utworzony dowód wewnętrzny pojawi się w Księdze Przychodów i Rozchodów w Pozostałych przychodach (kolumna 8) lub Pozostałych wydatkach (kolumna 13).

Czytaj więcej: Obliczanie różnic kursowych w programie FakturaXL

Podsumowanie

Prawidłowe rozliczanie różnic kursowych ma istotne znaczenie zarówno dla rzetelności sprawozdawczości finansowej, jak i poprawności rozliczeń podatkowych. Wybór między metodą podatkową a bilansową powinien być podyktowany nie tylko korzyściami podatkowymi, ale również zdolnością jednostki do spełnienia wymagań formalnych, w tym obowiązku badania sprawozdań finansowych.

Dobrą praktyką jest regularna analiza wpływu różnic kursowych na wyniki finansowe i podatkowe oraz konsultacja z doradcą podatkowym lub biegłym rewidentem przed podjęciem decyzji o wyborze metody rozliczania. Odpowiednio dobrana metoda nie tylko minimalizuje ryzyko podatkowe, ale może także stanowić element strategii optymalizacji podatkowej w warunkach zmiennego rynku walutowego.

Data publikacji: 2025-08-22, autor: FakturaXL