Przedsiębiorca nie musi wystawiać faktury jeżeli żądanie jej wystawienia miało miejsce po upływie 3 miesięcy od dnia wydania towaru lub wykonania usługi.

Przedsiębiorcy sprzedający swoje towary lub wykonujący usługi na rzecz osób fizycznych nie mają obowiązku wystawiania faktur VAT takim osobom, chyba, że zwrócą się one do sprzedawcy z taką prośbą. Jest to zgodne z art. 106 ust. 4 ustawy o VAT.

Termin

Przepisy o VAT nie określają terminu, w którym nabywca będący osobą fizyczną nieprowadzącą działalności gospodarczej ma prawo domagać się od sprzedawcy wystawienia faktury VAT. W tym wypadku można oprzeć się na zapisach z art. 87 ustawy z dnia 29 sierpnia 1997 roku Ordynacji podatkowej (tekst jedn. Dz. U. z 2005 r. Nr 8, poz. 60 z późn. zm.) Jeżeli więc odrębne przepisy nie stanowią inaczej, to zgodnie z art. 87 par. 1 Ordynacji podatkowej przedsiębiorca ma obowiązek na żądanie kupującego lub usługobiorcy wystawić rachunek dokumentujący sprzedaż lub wykonanie usługi.

Zgodnie z par. 3 w/w artykułu, podatnicy, którzy zostali wymienieni w par. 1 i otrzymali żądanie wystawienia rachunku przed wykonaniem usługi lub wydaniem towaru, to muszą sporządzić rachunek w terminie nie późniejszym niż 7 dni licząc od dnia wykonania usługi lub wydania towaru. W przypadku kiedy żądanie wystawienia rachunku będzie miało miejsce po wykonaniu usługi lub wydaniu towaru, to wtedy rachunek musi być wystawiony w terminie 7 dni od dnia zgłoszenia żądania.

Podatnik nie musi wystawiać rachunku jeżeli żądanie zgłoszono po 3 miesiącach od dnia wydania towaru lub wykonania usługi (art. 87 par. 4 Ordynacji podatkowej).

Obowiązek wystawienia faktury dla osoby fizycznej

Przedsiębiorca ma obowiązek wystawienia faktury na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej jeżeli ta złoży oświadczenie i zażąda jej wystawienia. Warunkiem jest, aby żądanie zostało zgłoszone w przewidzianym terminie 3 miesięcy liczonych od dnia wydania towaru lub wykonania usługi. Jeżeli żądanie zostanie zgłoszone po upływie 3 miesięcy, to przedsiębiorca nie ma obowiązku wystawienia dokumentu. Może to zrobić, ale będzie to tylko jego dobra wola.

Jak wystawić fakturę dla osoby fizycznej w programie FakturaXL?

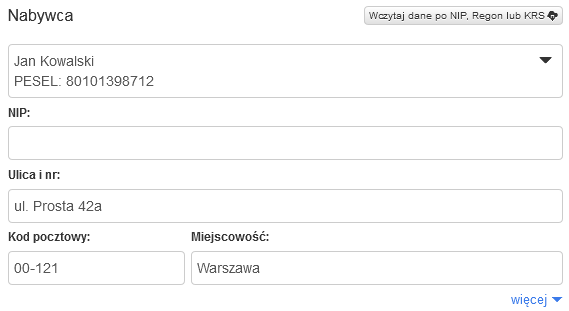

Fakturę dla osoby fizycznej wystawia się w taki sam sposób jak każdą inną fakturę w programie (nie ma osobnych specjalnych druków). W polu na nazwę firmy należy wpisać imię i nazwisko Nabywcy, a pole NIP pozostawić puste.

Jeśli na fakturze ma znaleźć się numer pesel to należy wpisać go w tym samym polu co imię i nazwisko pod spodem. Pole na nazwę Nabywcy jest wieloliniowe, można w nim nacisnąć klawisz Enter i wydłuży się w dół. Takie rozwiązanie pozwala na dopisanie dodatkowych danych jak pesel.

Osoba wykonującą zlecenie twierdziła, że wystawiała faktury na bieżąco. Wykonuje zlecenie od 2 lat. Opłaty za wykonaną usługę były przelewane na numer konta wykonawcy na bieżąco. Niestety do tej pory nie dostałam tych faktur chociaż o nie prosiłam. Co mogę zrobić aby je uzyskać. Czy możliwe jest wystawienie faktury zbiorczej za ten okres?