Ulga na złe długi to rozwiązanie, które pozwala podatnikom odzyskać należności od nierzetelnych kontrahentów i pomaga zapobiec zatorom płatniczym w firmie, które mogą powstać z tego tytułu. Podatnicy przeważnie płacą podatek w wysokości jaka wynika z wystawionych faktur, a nie od należności, które faktycznie otrzymali, co oznacza, że wielu przedsiębiorców odprowadza do urzędu skarbowego podatek VAT należny nawet jeżeli nie otrzymali zapłaty od kontrahenta. Dzięki uldze na złe długi, podatnik, który nie otrzymał zapłaty ma możliwość dokonania korekty podstawy opodatkowania oraz kwoty podatku należnego VAT.

Od października 2021 roku zmianie uległy zasady związane z rozliczaniem podatkowej ulgi na złe długi. Podatnik otrzymał możliwość zmniejszenia podatku VAT należnego od sprzedaży dokonanej na rzecz konsumenta. W ramach wprowadzonych zmian od października 2021 roku podatnik, który nie otrzymał zapłaty nie musi już badać sytuacji prawnej swojego dłużnika na dzień sprzedaży, ani też na dzień dokonania korekty. Nie ma więc obowiązku weryfikacji upadłości dłużnika ani tego czy wobec niego nie toczy się postępowanie restrukturyzacyjne lub likwidacyjne. Ważne, aby wierzyciel na dzień dokonania korekty był czynnym podatnikiem VAT.

Z ulgi na złe długi mogą skorzystać podatnicy VAT, którzy nie otrzymali zapłaty od kontrahentów w terminie 90 dni liczonych od dnia upływu terminu płatności wskazanego na fakturze lub umowie. Dzięki uldze sprzedawca może odzyskać kwotę podatku należnego od dokonanej czynności, za którą nie otrzymał zapłaty. Z kolei nabywca ma obowiązek dokonać korekty odliczonej kwoty VAT jaka wynika z nieopłaconej w terminie faktury. Rozliczając ulgę na złe długi wierzyciel pomniejsza przychody do opodatkowania, a dłużnik obowiązkowo zwiększa przychody do opodatkowania. Do zwiększania lub zmniejszania podstawy do opodatkowania stosowane są takie same stawki ryczałtu, które znajdują się na wystawionej fakturze sprzedażowej. Początkowo ulga na złe długi obejmowała jedynie przedsiębiorców będących czynnymi podatnikami VAT. W późniejszym okresie objęła także podatki dochodowe, również zryczałtowany podatek dochodowy. Dla wierzyciela ulga jest dobrowolna. Dla dłużnika jest obowiązkowa.

Przeterminowanie kosztów u podatnika będącego na ryczałcie – zmiany od 2022 roku

Przedsiębiorcy rozliczający podatek ryczałtem nie muszą księgować kosztów uzyskania przychodów, co powoduje, że nie mogą zmniejszyć kosztów, a jedynie zwiększyć podstawę do opodatkowania ryczałtem. Do końca 2021 roku przedsiębiorcy musieli obowiązkowo zwiększać przychody o każdy nieopłacony wydatek związany z prowadzoną działalnością gospodarczą, który dotyczył zakupu towarów lub innych kosztów. Od 1 stycznia 2022 roku przychody ryczałtowca zwiększane są jedynie o niezapłacone kwoty związane z zakupem towarów.

Ulga na złe długi – obowiązujące zasady

przychody podlegają zwiększeniu o wartość zobowiązania do zapłaty nieuregulowanego świadczenia pieniężnego – do końca 2021 roku

przychody podlegają zwiększeniu o wartość zobowiązania do zapłaty nieuregulowanego świadczenia pieniężnego jedynie z tytułu zakupu towaru – od 1 stycznia 2022 roku.

Przedsiębiorcy opłacający ryczałt mają obowiązek zwiększyć podstawę opodatkowania o niezapłaconą fakturę za zakup towarów już w trakcie roku podatkowego począwszy od miesiąca, w którym upłynęło 90 dni od terminu płatności. W przypadku zmniejszenia podstawy opodatkowania, podatnik ma wybór. Może dokonać tego w trakcie roku lub w zeznaniu rocznym. Płatność uregulowana w późniejszym terminie wymaga odpowiednio zmniejszenia podstawy opodatkowania.

Przy rozliczaniu ulgi na złe długi przedsiębiorcy rozliczający się za pomocą ryczałtu zgodnie z przepisami muszą zwiększyć lub zmniejszyć podstawę opodatkowania. W przypadku wystąpienia zatorów płatniczych, to nie ujmuje się ich w ewidencji przychodów. Mają one jedynie wpływ na zmianę podstawy obliczenia ryczałtu i nie bierze się ich pod uwagę przy obliczaniu składki zdrowotnej. Podobnego zdania są organy podatkowe.

Ustawa o zryczałtowanym podatku dochodowym- czym jest towar?

W ustawie o zryczałtowanym podatku dochodowym znajduje się definicja towaru. Zgodnie z nią za towar uważa się: towary handlowe, surowce i materiały podstawowe z zastrzeżeniem, że:

towarem handlowym jest towar, które został zakupiony w celu dalszej odsprzedaży w stanie nieprzetworzonym

surowcami i materiałami podstawowymi są materiały, które podczas produkcji lub podczas świadczenia usług są głównym składnikiem gotowego wyrobu. Za materiał podstawowy uważane są materiały będące częścią składową danego wyrobu lub takie, które są ściśle z nim połączone. Do materiałów podstawowych nie zalicza się paliw i olejów używanych w transporcie.

Za towar uważane są również surowce i materiały podstawowe wykorzystywane przy produkcji lub montażu produktów gotowych.

PRZYKŁAD 1 Przedsiębiorca prowadzi działalność gospodarczą i rozlicza się ryczałtem. Jest czynnym podatnikiem VAT. W marcu 2022 roku dokonał zakupu towarów na kwotę 4 182 zł brutto, z czego VAT wyniósł 782 zł. Termin płatności za fakturę upłynął 18 marca 2022 roku. Natomiast 90 dni upływa 16 czerwca 2022 roku. Jeżeli przedsiębiorca nie dokona zapłaty w tym terminie, to będzie zobowiązany do zwiększenia podstawy do opodatkowania ryczałtem o kwotę 3 400 zł netto.

PRZYKŁAD 2 Przedsiębiorca zakupił usługę w lutym 2021 roku z terminem płatności do 20 marca 2021 roku. Jednak faktura nie została opłacona w terminie ani nawet w ciągu 90 dni od dnia upływu terminu płatności. W związku z tym przedsiębiorca powinien w czerwcu 2021 roku dokonać zwiększenia podstawy do opodatkowania o kwotę z nieopłaconej faktury.

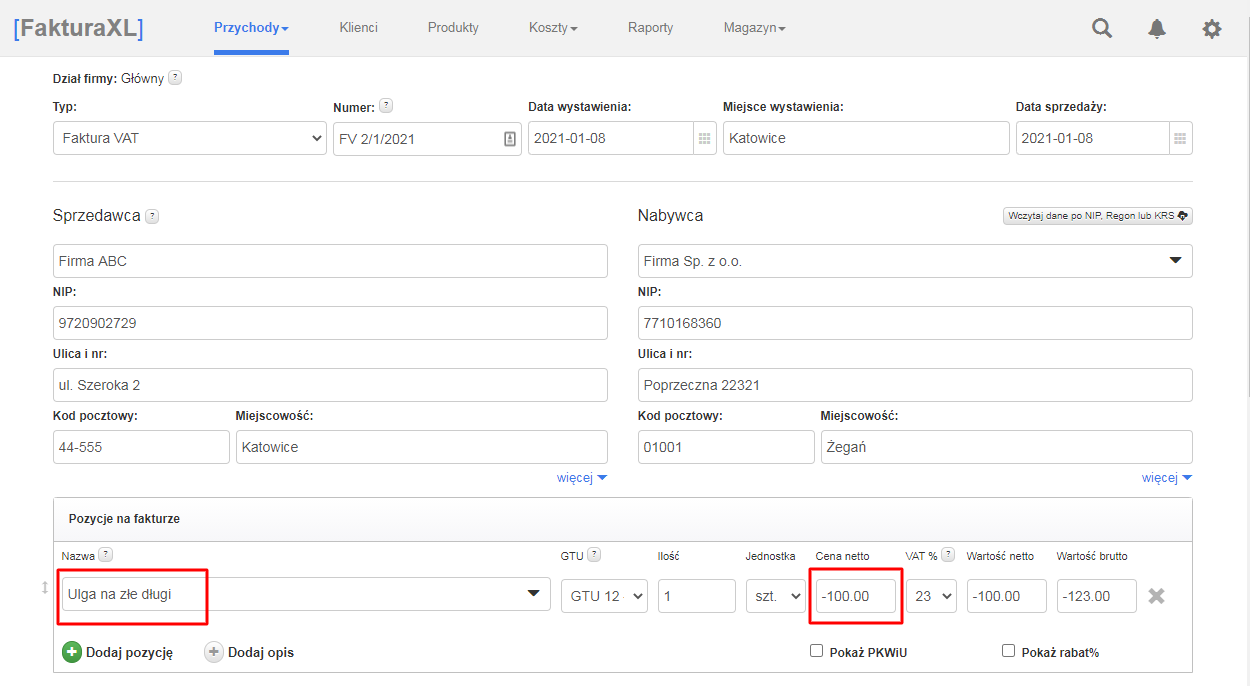

Ulga na złe długi w programie Faktura XL

Wykazanie ulgi na złe długi w programie FakturaXL odbywa się na podobnej zasadzie jak wystawianie faktury sprzedaży. Należy wejść do działu Przychody i wybrać Wystaw Faktura VAT.

Po wprowadzeniu danych dłużnika w polu Nabywca oraz numeru faktury i dat sprzedaży uzupełnić należy pozycje faktury. W polu z nazwą wpisuje się "Ulga na złe długi", a w kwotach wartości ze znakiem minusa.

Zgodnie z przepisami przedsiębiorcy, którzy opłacają podatek zryczałtowany nie mogą odliczać kosztów uzyskania przychodów, ale mają obowiązek zwiększenia podstawy opodatkowania w przypadku braku zapłaty świadczenia pieniężnego z tytułu powstania zobowiązania podczas nabycia towarów. Od początku 2022 roku przedsiębiorcy będący na ryczałcie obowiązkowo powinni dokonywać zwiększenia podstawy do opodatkowania w przypadku braku zapłaty za poniesiony wydatek, ale tylko w przypadku zakupu towarów. Pozostałe zobowiązania, które nie zostały uregulowane w ciągu 90 dni od upływu terminu płatności nie mają większego wpływu na zwiększenie podstawy do opodatkowania. Jeżeli chodzi o zatory płatnicze, to nie mają one wpływu na wysokość składki zdrowotnej. Ulgę za złe długi wykazuje się w zeznaniu rocznym na formularzu PIT-28 w załączniku PIT-WZR.