Ustawa o kasach fiskalnych została podpisana przez prezydenta. Tradycyjne kasy fiskalne będą stopniowo wycofywane na rzecz urządzeń fiskalnych online. Od stycznia 2020 roku pierwsza grupa przedsiębiorców została zobligowana do zakupu kasy fiskalnej online. Czy przedsiębiorcy mogą odzyskać chociaż część pieniędzy wydanych na jej zakup? Jak mogą skorzystać z ulgi?

Przedsiębiorca może odzyskać nawet 90% ceny netto wartości kasy, jednak nie może to być więcej niż 700 zł. Przy zakupie większej ilości urządzeń można skorzystać z ulgi na zakup każdego z nich. Warunek: każda kasa musi być używana w punkcie sprzedaży w terminie nie późniejszym niż 6 miesięcy od dnia rozpoczęcia ewidencji sprzedaży.

Przedsiębiorca może ubiegać się o zwrot w sytuacji kiedy:

ma obowiązek ewidencjonowania sprzedaży na kasie fiskalnej i rozpoczął prowadzenie ewidencji na kasie online

nie ma obowiązku ewidencjonowania sprzedaży i w ogóle nie używał kasy fiskalnej, ale podjął decyzję o prowadzeniu ewidencji na kasie online.

W praktyce wygląda to tak, że jeżeli przedsiębiorca 30 października rozpoczął prowadzenie ewidencji sprzedaży na innym typie kasy, a następnego dnia, 31 października zakupił kasę online, to niestety, ale nie będzie mógł skorzystać z ulgi. O dofinansowanie zakupu kasy mogą ubiegać się zarówno przedsiębiorcy będący czynnymi podatnikami VAT, jak i ci, którzy zwolnieni są z obowiązku zapłaty podatku lub wykonują tylko czynności, które nie podlegają opodatkowaniu, a sprzedaż ewidencjonują na kasie fiskalnej, tzw. bierni podatnicy VAT. Czynny podatnik VAT może rozliczyć zwrot w deklaracji VAT. Natomiast bierni podatnicy, którzy chcą otrzymać zwrot muszą złożyć wniosek do urzędu skarbowego. O zwrot na zakup kasy mogą ubiegać się w urzędzie skarbowym lub w urzędzie skarbowym dla największych podmiotów podczas wizyty w urzędzie lub listownie.

Przedsiębiorca, który odlicza zwrot kosztów na zakup kasy online może:

nie płacić podatku za rozliczany okres (podatek jest niższy lub równy kwocie ulgi przysługującej na zakup kasy online)

pomniejszyć podatek o kwotę ulgi jaka przysługuje na zakup kasy online (podatek wyższy od kwoty ulgi na zakup).

Podatnik, który jest zwolniony z obowiązku rozliczania podatku VAT otrzyma zwrot w ciągu 25 dni od dnia złożenia wniosku do naczelnika urzędu skarbowego.

Czynny podatnik VAT – termin i jak ubiegać się o zwrot?

Przedsiębiorcy rozliczający się miesięcznie, rozliczają zwrot w deklaracji VAT-7M, a rozliczający się kwartalnie w deklaracji VAT-7K. Wysokość kwoty rozliczenia zależy od tego czy kwota wydana na zakup kasy wykazana w rozliczeniu jest:

niższa lub równa kwocie podatku, który przedsiębiorca musi wpłacić do urzędu skarbowego za dany okres rozliczeniowy (ulgę można rozliczyć za pomocą jednej deklaracji po zmniejszeniu kwoty podatku o przysługującą kwotę zwrotu za zakup kasy)

wyższa od kwoty podatku należnegodo urzędu skarbowego za dany okres rozliczeniowy (kwotę podatku można zmniejszyć o kwotę przysługującej ulgi, a pozostała część kwoty może być przelana na rachunek w banku bądź w SKOK-u lub można ją rozliczyć w następnej deklaracji VAT).

Przedsiębiorca powinien rozliczyć zwrot w deklaracji VAT za okres, w którym zaczął używać kasy online, bądź w dowolnej deklaracji za późniejszy okres. Prawo do odliczenia zwrotu jest bezterminowe. Jeżeli więc przedsiębiorca zaczął używać kasy online w okresie, w którym nie miał obowiązku zapłaty podatku VAT, to w takim wypadku kwotę ulgi za zakup drukarki fiskalnej może wykazać do zwrotu na rachunek bankowy lub rachunek w SKOK-u, bądź rozliczyć ją w kolejnej deklaracji podatkowej.

Bierny podatnik VAT – jak ubiegać się o zwrot?

Przedsiębiorca będący biernym podatnikiem VAT składa wniosek do naczelnika urzędu skarbowego, w którym rejestrował kasę. Wniosek powinien zawierać potrzebne dane identyfikujące podatnika, jak: imię i nazwisko (lub nazwa), adres, numer NIP, numer rachunku bankowego. Do wniosku należy dołączyć niżej wymienione dokumenty:

kopię faktury za zakup drukarki fiskalnej

kopię dowodu zapłaty całej należności za kasę

kopię raportu fiskalnego miesięcznego, który został wystawiony na kasie będący potwierdzeniem prowadzenia ewidencji sprzedaży.

Wydrukowany wniosek należy zanieść lub wysłać do urzędu.

W przypadku kiedy przedsiębiorca posiada firmę taksówkową musi we wniosku dodatkowo wpisać:

numer licencji na wykonywanie transportu drogowego taksówką

numer rejestracyjny i boczny taksówki, w której została zarejestrowana kasa online

kopię świadectwa ponownej legalizacji taksometru, który współpracuje z kasą o zastosowaniu specjalnym.

Wniosek o zwrot kosztów na zakup kasy online można złożyć najwcześniej w miesiącu następnym po miesiącu, w którym przedsiębiorca zaczął używać kasy. Prawo do zwrotu jest bezterminowe, tzn. że nigdy nie wygasa i wniosek można składać w dowolnym momencie. Usługa jest bezpłatna.

Kiedy trzeba będzie zwrócić pieniądze za otrzymany zwrot na zakup kasy online?

W określonych przypadkach środki otrzymane na zakup kasy online trzeba będzie zwrócić. Dojdzie do tego w przypadku kiedy:

przedsiębiorca w ciągu 3 lat licząc od dnia rozpoczęcia używania kasy online przestanie jej używać, np.: w związku z zamknięciem, ogłoszeniem upadłości lub sprzedażą firmy, a nowy właściciel nie prowadzi sprzedaży na rzecz osób fizycznych

przedsiębiorca nie zgłosi kasy fiskalnej do obowiązkowego przeglądu technicznego (przynajmniej raz na 2 lata licząc od dnia fiskalizacji lub ostatniego przeglądu technicznego)

przedsiębiorca trwale i bez zgody naczelnika urzędu skarbowego nie zapewni połączenia, które umożliwi przesyłanie danych między kasą fiskalną, a Centralnym Repozytorium KAS (CRK).

Pełnomocnik

Przedsiębiorca ma prawo wybrać pełnomocnika, który będzie reprezentował go w urzędach oraz załatwiał w jego imieniu szereg spraw związanych z firmą.

Pełnomocnictwo szczególne PPS-1 (opcjonalne) Za ustanowienie pełnomocnika należy wnieść opłatę skarbową w wysokości 17 zł. Za pełnomocnictwo udzielone mężowi, żonie, dzieciom, rodzicom, dziadkom, wnukom lub rodzeństwo nie jest pobierana opłata. Opłatę wnosi się na konto urzędu miasta lub gminy właściwego dla siedziby urzędu, w którym zostało złożone pełnomocnictwo.

Pełnomocnictwo ogólne PPO-1 Za ustanowienie pełnomocnika ogólnego do reprezentowania wszystkich spraw podatkowych nie wnosi się opłaty. Pełnomocnikiem może być osoba fizyczna posiadająca pełną zdolność do czynności prawnych. Nie musi to być adwokat, radca prawny, ani doradca podatkowy. Pełnomocnictwa ogólnego można udzielić online za pośrednictwem Portalu Podatkowego.

Udzielając pełnomocnictwa ogólnego nie trzeba dodatkowo ustanawiać pełnomocnika szczególnego. Urząd Skarbowy może sprawdzić zakres udzielonego pełnomocnictwa ogólnego w Centralnym Rejestrze Pełnomocnictw Ogólnych (CRPO).

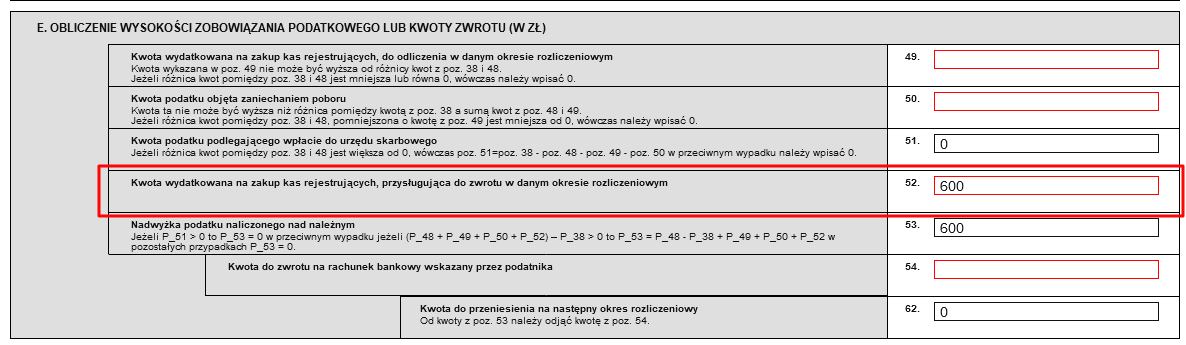

Jak wykazać ulgę na zakup drukarki fiskalnej w pliku JPK-V7 w programie FakturaXL?

Ulgę na zakup drukarki fiskalnej wykazuje się w części deklaracyjnej pliku JPK-V7 w polu "Kwota wydatkowana na zakup kas rejestrujących, przysługująca do zwrotu w danym okresie rozliczeniowym" w sekcji E, pole 52. W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.

W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.

W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.