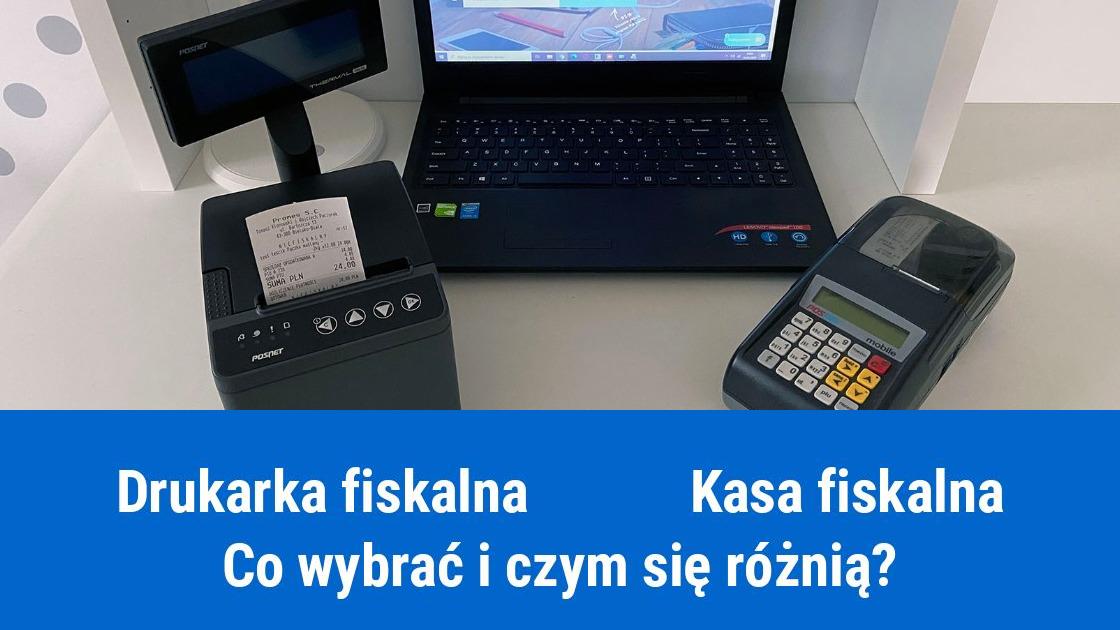

Kasa fiskalna znana jest większości przedsiębiorców. Oprócz niej w przepisach prawnych występuje też pojęcie drukarki fiskalnej. Co łączy te dwa urządzenia?

Kasa fiskalna to inaczej urządzenie rejestrujące, które służy do ewidencjonowania obrotu i kwoty podatku należnego wynikającego ze sprzedaży towarów i usług świadczonych na rzecz osób fizycznych nieprowadzących działalności gospodarczej. Kasy fiskalne zostały wyposażone w możliwość wystawiania i drukowania paragonów fiskalnych.

Kto ma obowiązek ewidencjonowania obrotów na kasie fiskalnej?

W ustawie o VAT w art. 111 ust. 1 jest zapis mówiący, że podatnik, który prowadzi sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej ma obowiązek ewidencjonować na kasie fiskalnej dostawę towarów oraz świadczenie usług. Obowiązek posiadania kasy rejestrującej wymusza na podatniku konieczność wydawania paragonów fiskalnych, które są dokumentem dokonanej sprzedaży lub wykonanej usługi.

Szczegółowy plan dotyczący funkcjonowania kas fiskalnych i paragonów fiskalnych można znaleźć w Rozporządzeniu w sprawie kryteriów i warunków technicznych, którym mają odpowiadać kasy rejestrujące. Zgodnie z nim paragon fiskalny jest dokumentem fiskalnym, który został wydrukowany przez kasę i który dla nabywcy jest potwierdzeniem dokonanej sprzedaży. Kasa rejestrująca może wyemitować paragon zarówno w wersji papierowej jak i elektronicznej.

Rodzaje kas fiskalnych (par. 4 rozporządzenia)

Kasy rejestrujące ze względu na konstrukcję dzielą się na:

kasy autonomiczne - kasy z wbudowaną bazą danych o towarach i usługach (baza towarowa) z możliwością zmiany. Kasa nie wymaga programu aplikacyjnego do obsługi

drukarki fiskalne – kasa wymaga posiadania programu aplikacyjnego. Baza towarowa została zastąpiona algorytmem weryfikującym zmiany stawek podatku przypisanych do nazw towarów lub usług.

Czym jest drukarka fiskalna?

Drukarka fiskalna jest jednym z rodzajów kasy fiskalnej. Jest to kasa połączona z komputerem za pomocą specjalnego zewnętrznego programu aplikacyjnego, który współpracuje z programem pracy kasy oraz steruje jej funkcjami. Dodatkowym elementem drukarki jest specjalny algorytm weryfikujący, który ma za zadanie kontrolować prawidłowość przypisanych nazw sprzedawanych towarów i usług do stawek podatku VAT oraz zwolnienia od podatku zgodnie z tym, że wartości stawki podatku dla danej nazwy towaru lub usługi nie można zmienić na wyższą jeżeli wcześniej została ona obniżona.

W wyżej wymienionym rozporządzeniu w sprawie kryteriów i warunków technicznych znajduje się częściowy opis drukarki fiskalnej. Par. 3 tego rozporządzenia zawiera zapis mówiący, że kasa rejestrująca jest urządzeniem samodzielnym lub może być częścią systemu kasowego.

Z kolei w par. 41 rozporządzenia można przeczytać, że drukarka fiskalna:

weryfikuje wprowadzone do bazy algorytmu weryfikującego kasy, nazwy towarów lub usług, przy czym taka sama nazwa towaru lub usługi może wystąpić w bazie tylko jeden raz. Identyfikacja towaru lub usługi następuje przez ciąg znaków alfanumerycznych języka polskiego z zastosowaniem znaku: kropki, przecinka, procenta oraz kresek ukośnych. Litery małe i wielkie traktowane są jak te same znaki

nie ma możliwości skasowania przez użytkownika z bazy algorytmu weryfikującego przypisanych stawek podatku do nazw towarów lub usług

blokuje sprzedaż danego towaru lub usługi kiedy wartość stawki podatku została podwyższona, a wcześniej była obniżona lub towar bądź usługa zostały zwolnione z podatku.

Kasa fiskalna, czy drukarka fiskalna?

Kasa fiskalna i drukarka fiskalna są urządzeniami do siebie podobnymi. Mają wiele cech wspólnych. Kasa fiskalna jest urządzeniem z pamięcią pozwalającą na zapisywanie bazy towarowej. Natomiast drukarka fiskalna jest jednym z rodzajów kas rejestrujących. Posiada pamięć, dzięki której możliwe jest działanie algorytmu weryfikującego zmianę stawek podatku przypisanych do nazw towarów lub usług. Jest to jedyna różnica pomiędzy drukarką fiskalną, a kasą fiskalną. Pozostałe elementy określone w par. 6 rozporządzenia są identyczne.

Jeżeli chodzi o kwestię cenową, to drukarki fiskalne są droższe w porównaniu z kasami. Dodatkowo do ceny urządzenia należy doliczyć koszt odpowiedniego oprogramowania. Jednak są to inwestycje, które zapewne zwrócą się w postaci większej ilości możliwości jakich nie posiada kasa rejestrująca. Przykładowo: dzięki drukarce fiskalnej połączonej z komputerem mamy możliwość szybkiego podglądu stanów magazynowych, wprowadzania rabatów. System komputerowy wystawia paragon, a sprzedaż zostaje zarejestrowana w systemie. Dzięki temu księgowanie operacji gospodarczych jest łatwiejsze i bardziej proste.

Paragon z kasy i paragon z drukarki fiskalnej

zawiera taką samą treść. Zakres informacji na obu dokumentach jest identyczny.

Na paragonie powinny znaleźć się między innymi takie elementy jak:

kolejny numer

numer kasy

oznaczenie kasjera

numer NIP nabywcy (na jego żądanie)

data i czas zakończenia sprzedaży

nazwa towaru lub usługi, która pozwoli jednoznacznie ją zidentyfikować

ilość towaru lub usługi

jednostka miary jeżeli występuje

cena jednostkowa

wartość sumaryczna towaru lub usługi

oznaczenie literą stawki podatku lub zwolnienie od podatku

przy sprzedaży niepodlegającej opodatkowaniu – bez oznaczenia

opis towaru lub usługi, który może zawierać elementy tekstu, kody kreskowe, kody dwuwymiarowe jeżeli występują. Kody graficzne dla wersji elektronicznej zapisywane są w postaci tekstowej.