Rejestracja sprzedaży na rzecz osób prywatnych i rolników ryczałtowych z wykorzystaniem kasy rejestrującej jest obowiązkowa dla wybranych przedsiębiorców. Jeżeli spełniają oni konkretne warunki wyznaczone przez ustawodawcę, mają możliwość skorzystać z przysługującej ulgi dedykowanej na zakup kasy fiskalnej. Należy zwrócić uwagę, iż przepisy podatkowe wyznaczają przypadki, kiedy podatnik ma obowiązek oddać przyznaną ulgę. W jaki sposób należy wykazać zwrot ulgi na nabycie kasy fiskalnej w strukturze JPK_V7?

Na jakich warunkach przyznawana jest ulga na zakup kasy rejestrującej?

Art. 111 ust. 4 ustawy o VAT wyznacza zasady przyznawania ulgi na nabycie kasy rejestrującej. Przepisy wskazują, iż podatnicy ewidencjonujący obroty i kwoty podatku należnego w wyznaczonych terminach, mają prawo odliczyć od podatku kwotę, jaką uregulowali na nabycie wszystkich kas rejestrujących, zgłoszonych na dzień rozpoczęcia (co oznacza powstania obowiązku) ewidencjonowania w wysokości 90% jej ceny zakupu (bez podatku), o maksymalnej wartości 700 zł.

Czynni podatnicy VAT mają możliwość odliczenia ulgi na nabycie kasy w strukturze JPK_V7M albo JPK_V7K.

Z kolei przedsiębiorcy korzystający ze zwolnienia z VAT mają obowiązek dostarczyć kompletny wniosek do Naczelnika Właściwego Urzędu Skarbowego.

Kiedy ma miejsce obowiązkowy zwrot ulgi na zakup kasy fiskalnej?

Art. 111 ust. 6 ustawy o VAT wyznacza zasady zwrotu ulgi na bycie kasy fiskalnej.

Przepisy wskazują, iż podatnicy mają obowiązek zwrotu odliczonych albo zwróconych im kwot wydanych na nabycie kas rejestrujących w przypadku, kiedy:

w okresie 3 lat, liczonych od momentu rozpoczęcia ewidencjonowania, nie będą z nich korzystać,

nie wykonali w wyznaczonym terminie zgłoszenia kasy do obowiązkowego przeglądu technicznego przez odpowiedni serwis,

postępują niezgodnie z zasadami dotyczącymi odliczenia tych kwot, wyznaczonych w przepisach na podstawie 7 pkt 2.

Rozporządzenie Ministra Finansów na temat odliczania albo zwrotu kwot przekazanych na nabycie kas rejestrujących oraz zwrotu tych kwot przez podatnika jest poświęcone temu zagadnieniu. § 5 ust. 1 i 2 wskazuje, iż podatnicy mają obowiązek zwrócić odliczony albo zwrócone im kwoty wykorzystane na nabycie kas rejestrujących w sytuacji, kiedy w terminie 3 lat, liczonych od dnia rozpoczęcia ewidencjonowania:

przestaną prowadzić działalność gospodarczą,

naruszą obowiązki wyznaczone 111 ust. 3a pkt 12 lub ust. 3ab ustawy,

kasy fiskalne nie odbędą obowiązkowych przeglądów technicznych wykonanych przez właściwy serwis w wyznaczonym terminie.

Równocześnie § 5 ust. 3 rozporządzenia wyznacza terminy, kiedy musi nastąpić zwrot ulgi na nabycie kasy fiskalnej. Przepisy wskazują, iż zwrot odliczonych albo zwróconych kwot wydatkowanych na zakup kas rejestrujących musi odbyć się na rachunek właściwego urzędu skarbowego:

dla czynnych podatników VAT wyznaczono termin do 25 dnia miesiąca następującego po:

miesiącu, kiedy wystąpiły okoliczności warunkujące wykonanie tego zwrotu, gdy podatnik rozlicza podatek za okresy miesięczne,

kwartale, kiedy wystąpiły okoliczności warunkujące wykonanie tego zwrotu, gdy podatnik rozlicza podatek za okresy kwartalne,

dla podmiotów zwolnionych z VAT obowiązuje termin do końca miesiąca, który następuje po miesiącu, kiedy wystąpiły okoliczności uzasadniające zwrot.

Jak wykazać ulgę na zakup kasy rejestrującej w pliku JPK-V7 w programie FakturaXL?

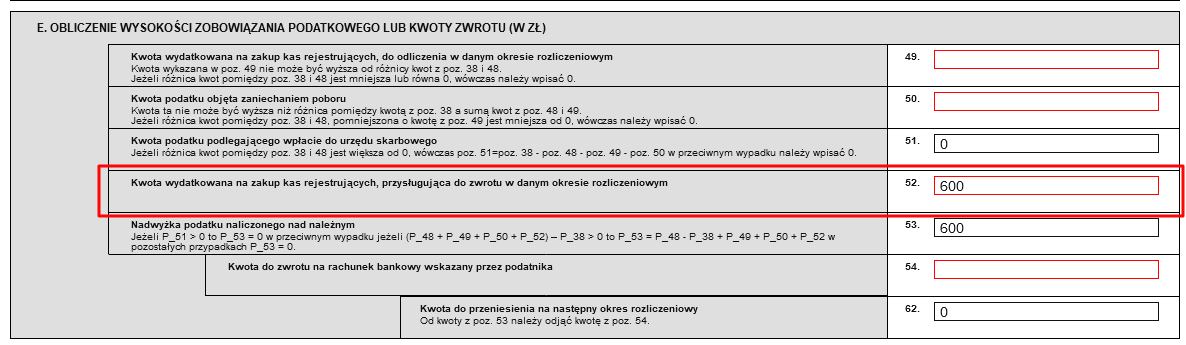

Kwotę wydatkowaną na zakup kas rejestrujących, przysługującą do zwrotu w danym okresie rozliczeniowym wykazuje się w części deklaracyjnej pliku JPK-V7 w sekcji E, pole 52. W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.

W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.

W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.