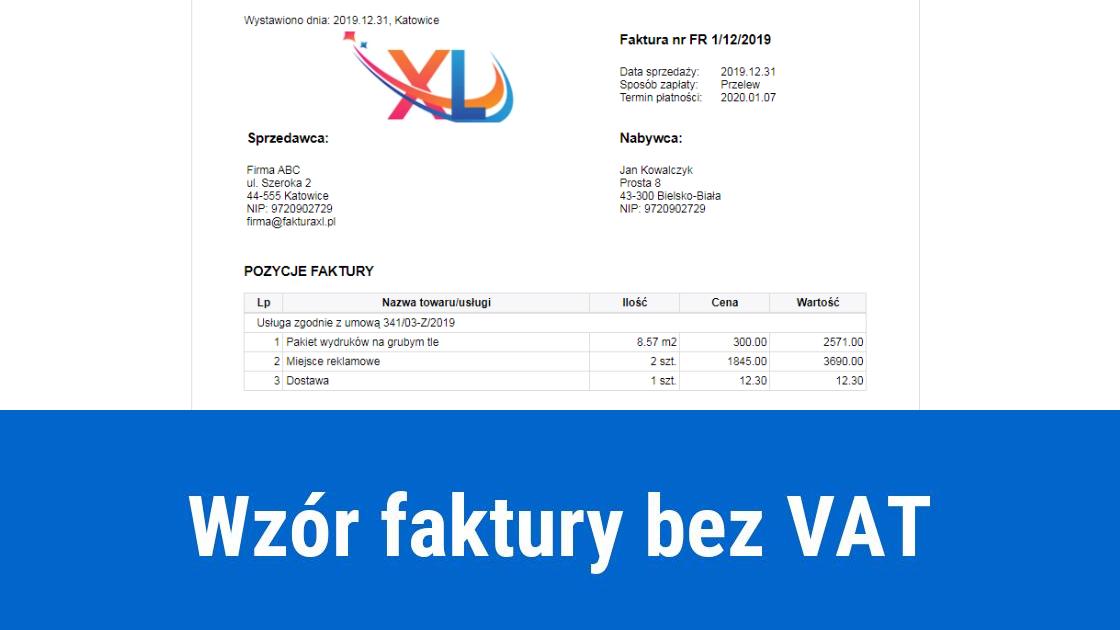

Podatnik zwolniony z VAT może dokumentować sprzedaż za pomocą faktury lub rachunku. Wystawianie faktury bez VAT nie wymaga rejestracji do VAT na formularzu VAT-R. Faktura bez VAT ma określony wzór, zgodnie z którym muszą na niej znaleźć się wymagane dane.

Zasady wystawiania faktur bez VAT, jak również jej wzór podobne są do tych obowiązujących dla faktur z VAT. W ustawie brak jest oddzielnej listy danych jakie powinna zawierać faktura wystawiana przez nievatowca, dlatego też w jej przypadku obowiązują takie same zasady jak dla podatnika VAT zawarte w art. 106e ust. 1 ustawy o VAT z naciskiem na pkt 19 ustawy:

w przypadku dostawy towarów lub świadczenia usług zwolnionych od podatku na podstawie art. 43 zwolnienia podatkowe ust. 1, art. 113 wartość sprzedaży a zwolnienia podatkowe ust. 1 i 9 albo przepisów wydanych na podstawie art. 82 zwolnienia od podatku organizacji międzynarodowych ust. 3 - wskazanie: a) przepisu ustawy albo aktu wydanego na podstawie ustawy, na podstawie którego podatnik stosuje zwolnienie od podatku, b) przepisu dyrektywy 2006/112/WE, który zwalnia od podatku taką dostawę towarów lub takie świadczenie usług, lub c) innej podstawy prawnej wskazującej na to, że dostawa towarów lub świadczenie usług korzysta ze zwolnienia.

Na wzorze faktury bez VAT powinny znaleźć się poniższe elementy:

data wystawienia

kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę

imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy

numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku

data dokonania lub zakończenia dostawy towarów lub wykonania usługi bądź data otrzymania zapłaty, o ile taka została określona i różni się od daty wystawienia faktury

nazwa (rodzaj) towaru lub usługi

miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług

cena jednostkowa towaru lub usługi bez kwoty podatku (cena jednostkowa netto)

kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały one uwzględnione w cenie jednostkowej netto

wartość dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto)

suma wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku

kwota należności ogółem.

Elementy, których brak jest we wzorze faktury bez VAT:

stawka podatku

kwoty podatku od sumy wartości sprzedaży netto z podziałem na kwoty z poszczególnych stawek podatku

numer NIP

numer VAT-UE nabywcy.

Podstawa zwolnienia z VAT na fakturze w świetle art. 106e pkt 19 ust. 1 pkt 19 ustawy

Zgodnie z wymienionym przepisem na fakturze bez VAT koniecznie musi znaleźć się zapis wskazujący podstawę zwolnienia z VAT, z którego podatnik korzysta. W treści należy umieścić:

przepis ustawy lub aktu prawnego wydanego na jej podstawie, zgodnie z którym podatnik może zastosować zwolnienie od podatku lub

przepis dyrektywy 2006/112/WE zwalniający od podatku daną dostawę towarów bądź świadczenie usług lub

inna podstawa prawna, zgodnie z którą może skorzystać ze zwolnienia.

Przedsiębiorcy korzystający ze zwolnienia podmiotowego z VAT nie mają obowiązku umieszczania na fakturze podstawy zwolnienia, ponieważ takie zwolnienie przysługuje im jeżeli wartość sprzedaży opodatkowanej za poprzedni rok podatkowy nie przekroczyła łącznie kwoty 200 000 zł. Dodatkowo, zgodnie z Rozporządzeniem Ministra Finansów z dnia 3.12. 2013 roku w sprawie wystawiania faktur (Dz. U. z 2013 r. poz. 1485) z obowiązku podawania podstawy prawnej zwolnieni są przedsiębiorcy świadczący między innymi: usługi kredytowe lub ubezpieczeniowe. Podatnik korzystający ze zwolnienia z VAT nie musi wystawiać faktur. Może ewidencjonować sprzedaż w prowadzonej ewidencji sprzedaży. Obowiązek wystawienia faktury dotyczy jedynie sytuacji kiedy nabywca wystąpi z takim żądaniem w ciągu 3 miesięcy licząc od końca miesiąca, w którym miała miejsce dostawa towaru lub świadczenie usług.

Faktura bez VAT w programie FakturaXL

Przedsiębiorcy nie będący zarejestrowani do VATu często poszukują programu do faktur bez VAT w którym z łatwością można wystawiać takie faktury bez podatku. W programie FakturaXL istnieje specjalny druk dla nievatowców o nazwie "Faktura bez VAT (rachunek)". Pozwala on w łatwy sposób wystawiać faktury bez konieczności wybierania stawki VAT zw.. Nie znajduje się na nim w ogóle kolumna na podatek VAT, ponieważ nie jest potrzebna, a sam wzór faktury bez VAT pozostaj bardziej czytelny i łatwiejszy w wystawianiu.

Podaczas rejestarcji konta w programie wystarczy nie zaznaczać opcji "Firma jest płatnikiem VAT" podczas podawania danych firmy. Druk Faktura bez VAT staje się wtedy domyślnym wzorem faktury w programie.