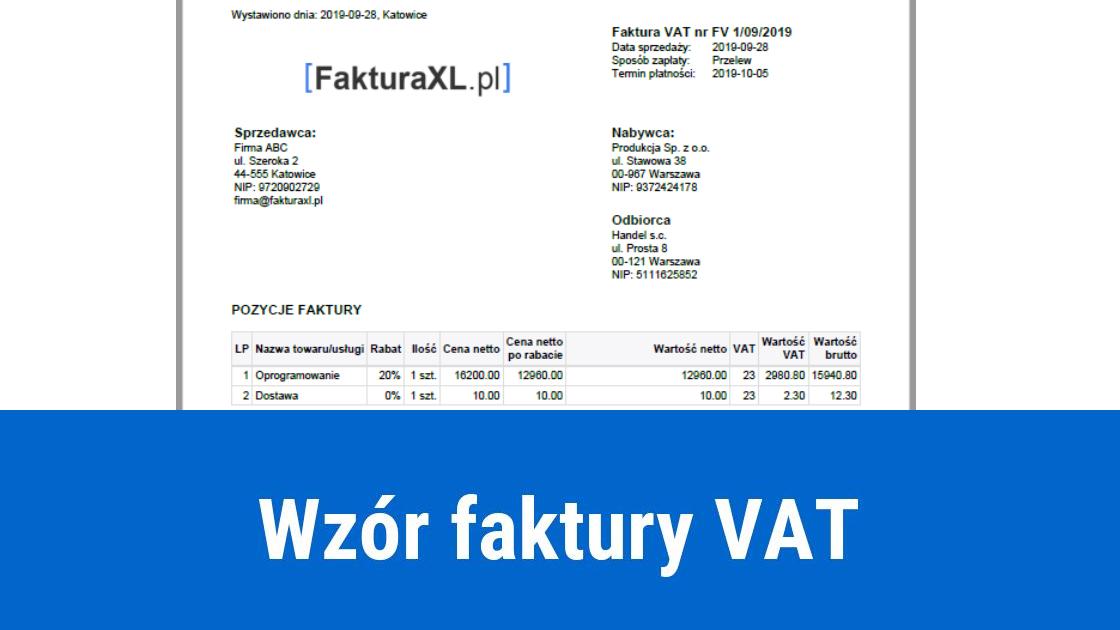

Podatnik VAT dokumentuje sprzedaż towarów i usług świadczonych na rzecz firm za pomocą faktury VAT. Na jej podstawie nabywca ma prawo między innymi odliczyć podatek naliczony. Wzór faktury powinien zawierać określone elementy.

Co do zasady fakturę VAT należy wystawić do każdej transakcji dokonanej na rzecz innego przedsiębiorcy. W przypadku osoby fizycznej nieprowadzącej działalności gospodarczej lub rolnika ryczałtowego taki obowiązek zachodzi jeżeli nabywca wystąpi z takim żądaniem. Dodatkowo podatnik zarejestrowany do VAT powinien wystawić fakturę VAT jeżeli dokonuje wewnątrzwspólnotowej dostawy towarów oraz sprzedaży wysyłkowej z terytorium kraju i na terytorium kraju. Informacje o danych jakie powinny znaleźć się na fakturze VAT zostały wskazane w art. 106e ust. 1 ustawy o VAT. Wzór faktury VAT może mieć różną formę oraz wygląd, ale zakres danych musi podlegać określonym standardom. Na fakturze VAT koniecznie muszą znaleźć się takie dane, jak:

kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę

imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy

numer NIP za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku

numer, za pomocą którego nabywca towarów lub usług jest zidentyfikowany na potrzeby podatku lub podatku od wartości dodanej, pod którym otrzymał on towary lub usługi

data dokonania lub zakończenia dostawy towarów bądź wykonania usługi lub data otrzymania zapłaty, o ile została określona i różni się od daty wystawienia faktury

nazwa (rodzaj) towaru lub usługi

miara i ilość (liczba) dostarczonych towarów lub zakres wykonanych usług

cena jednostkowa towaru lub usługi bez kwoty podatku (cena jednostkowa netto)

kwoty wszelkich opustów lub obniżek cen, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie zostały uwzględnione w cenie jednostkowej netto

wartość dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto)

stawka podatku

suma wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku

kwota podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku

kwota należności ogółem.

Dodatkowe elementy na fakturze

Czasami na fakturze powinny znaleźć się jeszcze inne, dodatkowe elementy. Jakie to będą dane zależy od rodzaju czynności wykonywanych przez podatnika. Faktura VAT może zawierać między innymi dodatkowe oznaczenia, takie jak:

„metoda kasowa” – faktura VAT wystawiana przez podatników rozliczających VAT za pomocą metody kasowej

„samofakturowanie” – nabywca wystawia fakturę VAT w imieniu sprzedawcy

„mechanizm podzielonej płatności” – podatnik sprzedaje towary lub świadczy usługi z załącznika nr 15 do ustawy z zastrzeżeniem, że kwota należności ogółem przekracza 15 000 zł lub jej równowartość wyrażoną w obcej walucie

„procedura marzy dla biur podróży” – faktura VAT wystawiana przy świadczeniu usług turystycznych, gdzie podstawą opodatkowania jest kwota marży

„procedura marży – towary używane”, „procedura marży - dzieła sztuki”, „procedura marży – przedmioty kolekcjonerskie i antyki” – faktura VAT wystawiana przy sprzedaży określonych towarów.

Na fakturze VAT mogą również znaleźć się inne dodatkowe elementy, które nie zostały wymienione w ustawie, jak przykładowo: termin płatności, numer rachunku sprzedawcy, czy kwoty udzielonych rabatów. Na dokumencie nie ma obowiązku umieszczania oznaczenia „kopia/oryginał”, a w nazwie nie trzeba wpisywać słowa „VAT”.

Faktura uproszczona – jak powinna wyglądać?

Jeżeli kwota transakcji nie przekracza wartości 450 zł (100 euro), to podatnik ma prawo wystawić na rzecz innego podmiotu fakturę uproszczoną. Taki dokument może zawierać dużo mniej obowiązkowych elementów. W świetle przepisów art. 106e ust. 5 pkt 4 ustawy o VAT, faktura uproszczona nie musi zawierać: imienia i nazwiska lub nazwy nabywcy, ani jego adresu.

Jednak koniecznie musi się na niej znaleźć:

data wystawienia

data dokonania lub zakończenia dostawy towarów bądź świadczenia usług jeżeli różni się od daty wystawienia

kolejny numer faktury, który w sposób jednoznaczny będzie ją identyfikował

imię, nazwisko lub nazwa podatnika oraz jego adres

numery, za pomocą których sprzedawca oraz nabywca mogą być zidentyfikowani dla podatku od towarów i usług

nazwa towaru lub usługi

kwoty rabatów oraz wcześniej otrzymanych należności, jeśli są one uwzględnione w cenie jednostkowej netto