Ustalanie wysokości składki zdrowotnej

Od 1 stycznia 2022 roku osoby prowadzące działalność gospodarczą mają obowiązek przy ustalaniu podstawy wymiaru składki zdrowotnej stosować nowe zasady. Wysokość składki zdrowotnej zależy od wysokości osiągniętego dochodu. Zgodnie z przepisami wprowadzonymi przez Polski Ład podatnicy podatku dochodowego zostali pozbawieni możliwości odliczania zapłaconej składki zdrowotnej od podatku. Od 1 stycznia 2022 roku przedsiębiorcy opodatkowani na podstawie skali podatkowej lub podatku liniowego za podstawę wymiaru składki zdrowotnej przyjmują dochód i opłacają składkę proporcjonalnie do dochodu. Dla przedsiębiorców opodatkowanych według:- skali podatkowej – składka zdrowotna wynosi 9% od osiągniętego dochodu

- podatku liniowego – składka zdrowotna wynosi 4,9% od dochodu

- ryczałtu od przychodów ewidencjonowanych – składka zdrowotna wynosi 9% od przychodu i jest podzielona na trzy stawki zależne od uzyskanego rocznego przychodu.

Podatek liniowy – możliwość odliczenia składki zdrowotnej

Od 1 lipca 2022 roku podatnicy, którzy wybrali podatek liniowy jako formę opodatkowania mają możliwość ujęcia zapłaconej składki zdrowotnej w kosztach uzyskania przychodów lub mogą ją odliczyć od podstawy opodatkowania. Kwota do odliczenia ograniczona jest limitem, który w 2022 roku wynosił 8 700 zł, a w 2023 roku jest to 10 200 zł. Nadwyżka ponad kwotę limitu wynikająca z zapłaconej składki zdrowotnej nie może zostać rozliczona w kosztach uzyskania przychodu ani nie może być odliczona od dochodu.Zgodnie z powyższym przedsiębiorca rozliczający się na podstawie podatku liniowego może wybrać sposób odliczania składki zdrowotnej. Musi zdecydować, czy ma ją ująć w kosztach uzyskania przychodu, czy ma ją odliczyć w zaliczce na podatek dochodowy. Przedsiębiorca, który prowadzi książkę przychodów i rozchodów przy ustalaniu podstawy wymiaru składki zdrowotnej powinien wziąć pod uwagę przychody oraz koszty ich uzyskania jakie zostały ujęte w księdze. W sytuacji, kiedy zapłacona składka zdrowotna zostanie ujęta jako koszt uzyskania przychodu, to wtedy należy uwzględnić ją w dochodzie przedsiębiorcy, przez co obniża się podstawa wymiaru kolejnej składki zdrowotnej. Jeżeli natomiast składka zostanie odliczona bezpośrednio w zaliczce na podatek dochodowy, to w takim przypadku nie dochodzi do obniżenia podstawy wymiaru kolejnej składki zdrowotnej. Wynika z tego, że ujęcie składki zdrowotnej w kosztach uzyskania przychodu jest bardziej korzystnym rozwiązaniem dla przedsiębiorcy aniżeli odliczenie jej bezpośrednio w zaliczce na podatek dochodowy przy ewentualnej stracie podatkowej z działalności jaką podatnik może ponieść za dany rok.

PRZYKŁAD 1

Pan Marcin pracuje jako programista. Wybrał opodatkowanie w formie podatku liniowego. Rozlicza się w oparciu o KPiR. W 2022 roku wykorzystał limit do odliczenia składki zdrowotnej. W styczniu 2023 roku zapłacił składkę za miesiąc grudzień 2022 roku. Czy pan Marcin może odliczyć zapłaconą składkę zdrowotną w 2023 roku?

Odpowiedź:

Pan Marcin może ująć w kosztach uzyskania przychodów lub odliczyć od podstawy opodatkowania składkę zdrowotną w styczniu 2023 roku, pomimo, że dotyczy ona roku poprzedniego, w którym był już wykorzystany limit na odliczenie. Zgodnie z przepisami limit odliczenia odnosi się do roku podatkowego, a nie składkowego. Wynika z tego, że zapłacona w styczniu 2023 roku składka zdrowotna może zostać zaliczona do kosztów uzyskania przychodów lub może być odliczona od dochodu po uwzględnieniu limitu przychodu jaki przysługuje na 2023 rok, czyli do kwoty 10 200 zł.

Nadpłata składki zdrowotnej, a jej zwrot

Przedsiębiorca ma obowiązek dokonać rozliczenia składki zdrowotnej w zeznaniu rocznym. Wykazuje w nim zarówno nadpłatę, jak i niedopłatę składki. W przypadku nadpłaty, to zgodnie z art. 45 ust. 3a ustawy o PIT:Przepis ten odnosi się do sytuacji, w której podatnik otrzymał zwrot składek odliczanych od dochodu. W takim przypadku przedsiębiorca zobowiązany jest otrzymaną kwotę nadpłaty doliczyć do dochodu w zeznaniu podatkowym składanym za rok, w którym otrzymał zwrot.Jeżeli podatnik, obliczając podatek należny, dokonał odliczeń od dochodu, podstawy obliczenia podatku lub podatku, a następnie otrzymał zwrot odliczonych kwot (w całości lub w części), w zeznaniu podatkowym składanym za rok podatkowy, w którym otrzymał ten zwrot, dolicza odpowiednio kwoty poprzednio odliczone.

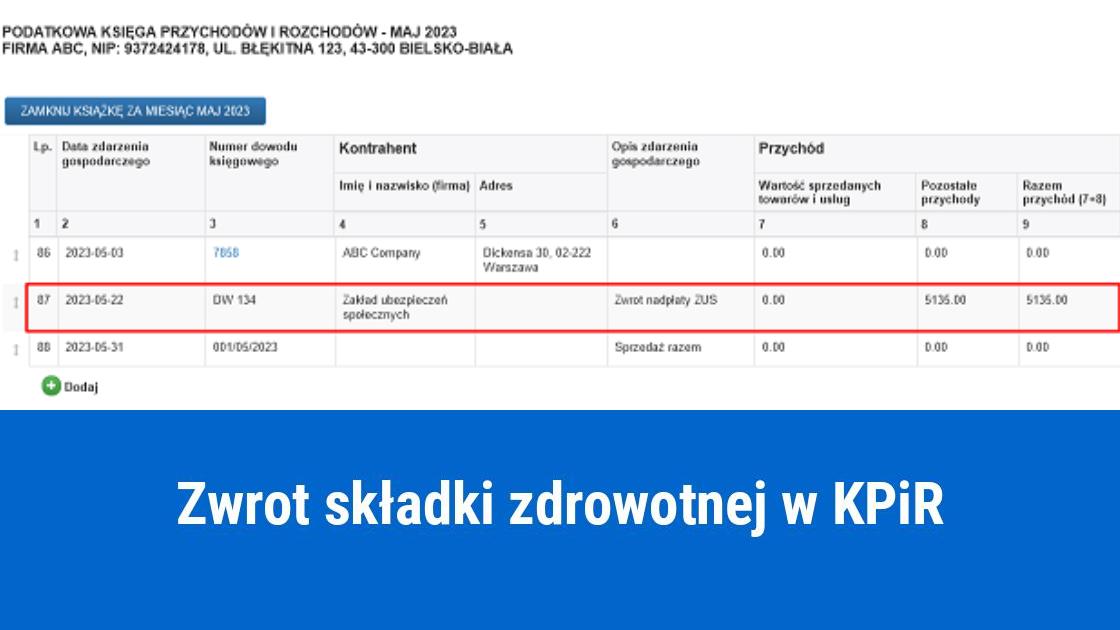

Jeżeli przedsiębiorca ujmuje zapłaconą składkę zdrowotną w kosztach uzyskania przychodów, czyli wykazuje ją w KPiR, to zwrot nadpłaty powinien ująć w kolumnie 8 „Pozostałe przychody” w chwili jego otrzymania. Wszelkie wydatki, które przedsiębiorca wcześniej zaliczył do kosztów uzyskania przychodu, a później otrzymał ich zwrot są jego przychodem.

PRZYKŁAD 2

Pan Karol jest architektem. Prowadzi jednoosobową działalność gospodarczą. Jako formę opodatkowania wybrał podatek liniowy. Rozliczenia prowadzi na podstawie KPiR. Przedsiębiorca nie w każdym miesiącu uzyskuje dochód. W niektórych odnotowuje stratę. Wydaje mu się, że po rozliczeniu rocznym otrzyma zwrot nadpłaty wynikający z rozliczenia składki zdrowotnej. Składka zdrowotna opłacona w 2022 roku została uwzględniona w KPiR, co oznacza, że została zaliczona do kosztów uzyskania przychodów. Rozliczenie roczne składki nastąpi w 2023 roku. W jaki sposób przedsiębiorca może ująć w PKPiR otrzymany zwrot nadpłaty składki zdrowotnej?

Odpowiedź:

Otrzymany zwrot nadpłaty zapłaconej składki zdrowotnej, która wcześniej została zaliczona do kosztów uzyskania przychodów i wykazana w KPiR przedsiębiorca powinien ująć w kolumnie 8 KPiR „Pozostałe przychody” w chwili otrzymania zwrotu, a więc w 2023 roku.

Data publikacji: 2023-05-08, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Wydaje mi się, że chyba należy zaktualizować ten artykuł wobec najnowszej interpretacji Ministerstwa Finansów dotyczącej zwrotu nadpłaconej składki na ubezpieczenie zdrowotne za 2022 r. Ministerstwo rozróżnia sytuację, w której podatnik zaliczył składkę do kosztów podatkowych lub odliczył od podstawy obliczenia podatku. Piszą o korekcie kosztów lub doliczeniu do dochodu w zależności od wybranego sposobu. Link do interpretacji: eureka.mf.gov.pl/informacje/podglad/544661