Z dniem 1 lipca 2020 r. miały wejść w życie przepisy wprowadzające nową strukturę pliku JPK (JPK_V7M i JPK_V7K). Jednak w związku z trwającym stanem epidemii spowodowanym przez koronawirusa, termin ten został przesunięty na dzień 1 października 2020 r. Obowiązek składania nowego JPK będą mieli wszyscy czynni podatnicy VAT (mikro, mali, średni i duzi przedsiębiorcy). Jak będzie wyglądać korekta nowego JPK_V7M oraz JPK_V7K?

została wprowadzona na mocy ustawy z dnia 4 lipca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz innych ustaw wprowadzająca zmiany w ustawie o VAT. Od momentu wejścia w życie nowej struktury, podatnicy VAT czynni zamiast składać 2 dokumenty (deklaracja VAT i plik JPK_VAT) będą składali jeden plik JPK_V7M (rozliczenie miesięczne) lub JPK_V7K (rozliczenie kwartalne). Znajdą się w nim informacje wykazywane w obydwu dokumentach. Zmiana ma na celu usprawnienie kontroli i uproszczenie obowiązku sprawozdawczego podatnika. Nową strukturę JPK tworzą 2 części: deklaracyjna i ewidencyjna. W części deklaracyjnej znajdują się dane wyszczególnione w deklaracji VAT w zakresie rodzajów transakcji sprzedaży. Część ewidencyjna ma zawierać dane z pliku JPK_VAT w zakresie szczegółowych informacji z rejestrów sprzedaży i zakupów.

Budowa struktury JPK_V7M i JPK_V7K

Zarówno część deklaracyjna jak i ewidencyjna nowej struktury JPK zbudowane są z następujących sekcji:

„Nagłówek” – zawiera dane dotyczące okresu, za który składany jest plik, cel złożenia, urząd skarbowy, do którego składany jest plik oraz datę złożenia

„Deklaracja” – zawiera dane potrzebne do wyliczenia podatku należnego i naliczonego, wartość podatku podlegająca wpłacie do US lub wartość do zwrotu z podaniem formy i sposobem dokonania zwrotu

„Podmiot1” – zawiera informacje dotyczące podmiotu składającego plik

„SprzedazWiersz” – zawiera dane, które pozwalają prawidłowo rozliczyć podatek należny

„SprzedazCtrl” – zawiera dane dotyczące liczby wierszy oraz wartość podatku należnego, wskazanie okresu rozliczeniowego

„ZakupWiersz” – zawiera dane, które pozwalają prawidłowo rozliczyć podatek naliczony

„ZakupCtrl” – zawiera dane dotyczące liczby wierszy oraz wartość podatku naliczonego, wskazanie okresu rozliczeniowego.

Podatnicy rozliczający się miesięcznie składają plik JPK_V7M w części deklaracyjnej i ewidencyjnej za okres jednego miesiąca. Z kolei podatnicy rozliczający się kwartalnie zobowiązani są złożyć plik JPK_V7K w części deklaracyjnej za cały kwartał, a w części ewidencyjnej za ostatni miesiąc kwartału oraz każdego miesiąca muszą składać samą część ewidencyjną.

Podatnik rozliczający się kwartalnie wypełnia:

za pierwsze dwa miesiące kwartału sekcje: „Nagłówek” (nie wypełniając pola „Kwartal”, „KodFormularzaDekl”, „WariantFormularzaDekl”), „Podmiot1”, „SprzedazWiersz”, „SprzedazCtrl”, „ZakupWiersz” i „ZakupCtrl”.

za trzeci miesiąc kwartału: „Nagłówek”(wypełniając pole „Kwartal”, „KodFormularzaDekl”, „WariantFormularzaDekl”), „Podmiot1”, „Deklaracja”, „SprzedazWiersz”, „SprzedazCTRL”, „ZakupWiersz”, „ZakupCtrl”.

Kiedy korekta JPK V7M i JPK V7K?

Podatnik ma obowiązek złożyć korektę pliku JPK, jeżeli:

zmianie ulega wartość podatku należnego lub naliczonego

wystąpiły błędy w datach

zmianie uległy dane identyfikujące kontrahenta.

Korektę składa się wypełniając nowy plik JPK z prawidłowymi danymi. Muszą w nim znaleźć się dane pierwotne i te poprawione. Z uwagi na to, że w nowym pliku JPK znajduje się część deklaracyjna i ewidencyjna, to korekcie może podlegać tylko jedna z nich lub jednocześnie obie razem. Zależy to od rodzaju popełnionego błędu.

Mały błąd, który nie ma wpływu na wysokość podatku naliczonego i należnego, (jak np.: błąd literowy w nazwisku nabywcy) poprawia się za pomocą wykonania storna w części ewidencyjnej (ujęcie błędnego wpisu ze znakiem minus oraz poprawnego wpisu z prawidłowymi danymi i podaniem pierwotnego numeru dokumentu).

Jeżeli wykonana korekta wpływa na wysokość podatku należnego przy sprzedaży lub na wysokość podstawy opodatkowania (korekta na plus lub korekta na minus), to zawsze należy ująć ją w ewidencji uwzględniając numer dokumentu korygującego w czasie wskazanym przez przepisy i podając przyczynę wystawienia korekty. Podobnie należy postąpić jeżeli korekta dotyczy dokumentów zakupowych. Dokonując korekty „in minus” faktury zakupowej, gdzie dokument pierwotny i korygujący jest ujęty w tym samym okresie rozliczeniowym, to w części ewidencyjnej nowego pliku JPK należy wykazać jedynie dokument pierwotny pomniejszony o wartość dokumentu korygującego. W przypadku korekty „in plus” dotyczącej faktur zakupowych należy ująć je w ewidencji jako osobną pozycję.

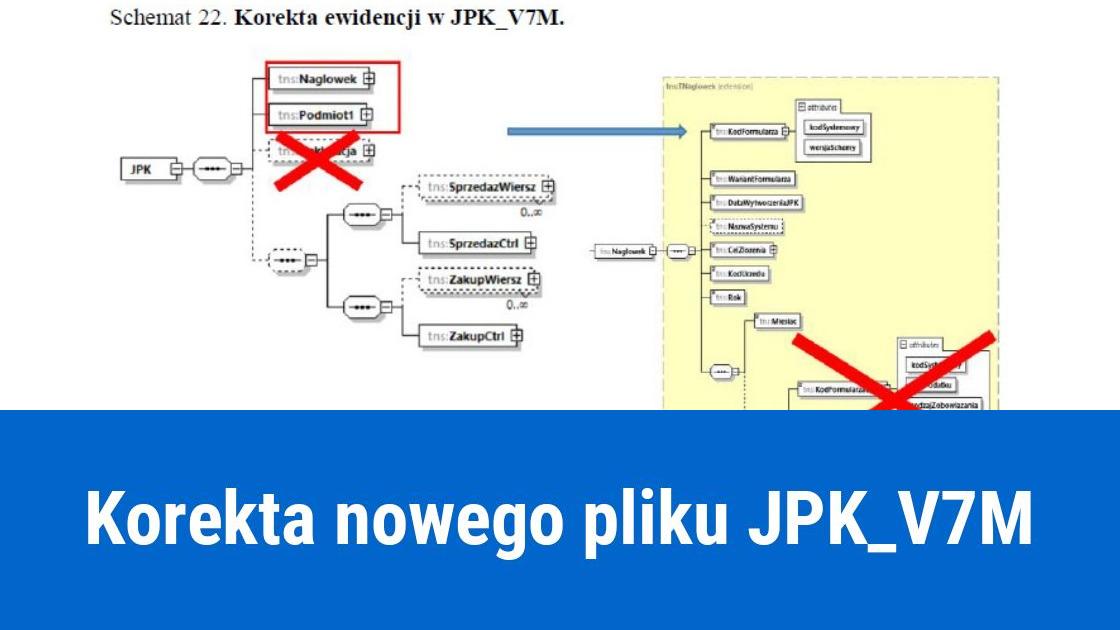

Schemat nowego pliku JPK w przypadku korekty

ewidencja w JPK_V7M – w schemacie głównym pusty pozostaje element: „Deklaracja”. W elemencie „Nagłówek” pusty zostaje: „KodFormularzaDekl” i „WariantFormularzaDekl”.

deklaracja w JPK_V7M – w schemacie głównym pusty pozostaje element: „SprzedazWiersz”, „SprzedazCtrl”, „ZakupWiersz”, „ZakupCtrl”. W elemencie „Nagłówek” wypełnia się pola: „KodFormularzaDekl”, „WariantFormularzaDekl”.

ewidencja za trzeci miesiąc kwartału w JPK_V7K – w schemacie głównym pusty pozostaje element: „Deklaracja”. W części „Nagłówek” pusty zostaje: „Kwartal”, „KodFormularzaDekl” i „WariantFormularzeDekl”.

deklaracja kwartalna JPK_V7K (trzeci miesiąc kwartału) – w schemacie głównym puste pozostają elementy: „SprzedazWiersz”, „SprzedazCtrl”, „ZakupWiersz”, „ZakupCtrl”. W polu „Nagłówek” należy wypełnić pola: „Kwartal”, „KodFormularzaDekl”, „WariantFormularzaDekl”.

Dla podatnika VAT rozliczającego się kwartalnie, korekta pliku JPK za dwa pierwsze miesiące kwartału przedstawia się identycznie jak plik pierwotny. W korekcie uzupełnia się pola: „Nagłówek”, „Podmiot1”, „SprzedazWiersz”, „SprzedazCtrl”, „ZakupWiersz”, „ZakupCtrl”. W elemencie „Nagłówek” pola „Kwartal”, „KodFormularzaDekl”, „WariantFormularzaDekl” pozostają puste.

PRZYKŁAD Podatnik rozlicza miesięcznie podatek VAT. W terminie do 25 listopada 2020 roku będzie musiał złożyć plik JPK_V7M za październik 2020 rok. 20 listopada otrzymał fakturę korygującą wystawioną do faktury zakupowej. Błąd wystąpił w adresie sprzedawcy. Czy podatnik w składanym pliku JPK_V7M musi wykazać poprawną fakturę zakupu i skorygowaną, czy wystarczy jedynie wskazać poprawny wpis? Odpowiedź: Z uwagi na to, że plik JPK_V7M za miesiąc październik nie został jeszcze złożony, ponieważ nie minął termin jego złożenia, to wystarczy tylko wskazać wpis z poprawnymi danymi.

Terminy i procedury obowiązujące przy korekcie JPK_V7M i JPK_V7K

Błędy w przesyłanych nowych plikach JPK będą rodzić określone konsekwencje. Nie ma tu znaczenia fakt kto pierwszy zauważył błąd, czy urząd, czy sam podatnik. Znowelizowany art. 109 ust. 3e ustawy o VAT mówi, że w przypadku stwierdzenia błędu w przesłanym pliku JPK należy niezwłocznie skorygować go w terminie 14 dni licząc od dnia, w którym błąd został zauważony.

W przypadku kiedy pomyłka zostanie wykryta przez urząd skarbowy i będzie ona uniemożliwiała weryfikację prawidłowości transakcji, to podatnik zostanie wezwany do skorygowania błędu. W wezwaniu organ podatkowy powinien wskazać, w którym miejscu w złożonym dokumencie został popełniony błąd oraz powinien wskazać sposób w jaki ma zostać poprawiony. Podatnik na poprawę błędu lub na złożenie wyjaśnień ma 14 dni licząc od dnia doręczenia wezwania. Jeżeli termin ten zostanie przekroczony i błąd nie zostanie skorygowany lub podatnik nie złoży wyjaśnień, to naczelnik urzędu skarbowego może nałożyć na niego karę pieniężną w wysokości 500 zł za każdy popełniony błąd uniemożliwiający przeprowadzenie weryfikacji prawidłowości transakcji. Kary nie otrzyma podatnik, który za ten sam czyn odpowiada jak za wykroczenie lub przestępstwo skarbowe. Kwota kary wymierzona przez urząd skarbowy na podstawie wydanej decyzji powinna zostać wpłacona przez podatnika w terminie 14 dni od dnia doręczenia decyzji.