Nowe środki transportu

To czym są nowe środki transportu zostało zdefiniowane w art. 2 ust. 10 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2020 r. poz. 106):10) nowych środkach transportu - rozumie się przez to przeznaczone do transportu osób lub towarów:

a) pojazdy lądowe napędzane silnikiem o pojemności skokowej większej niż 48 centymetrów sześciennych lub o mocy większej niż 7,2 kilowata, jeżeli przejechały nie więcej niż 6 000 kilometrów lub od momentu dopuszczenia ich do użytku upłynęło nie więcej niż 6 miesięcy;

b) jednostki pływające o długości większej niż 7,5 metra, jeżeli były używane nie dłużej niż 100 godzin roboczych na wodzie lub od momentu ich dopuszczenia do użytku upłynęło nie więcej niż 3 miesiące, z wyjątkiem statków morskich, o których mowa w art. 83 zakres przedmiotowy stosowania stawki podatku 0 % ust. 1 pkt 1

c) statki powietrzne o maksymalnej masie startowej większej niż 1 550 kilogramów, jeżeli były używane nie dłużej niż 40 godzin roboczych lub od momentu ich dopuszczenia do użytku upłynęło nie więcej niż 3 miesiące, z wyjątkiem środków transportu lotniczego, o których mowa w art. 83 zakres przedmiotowy stosowania stawki podatku 0 % ust. 1 pkt 6.

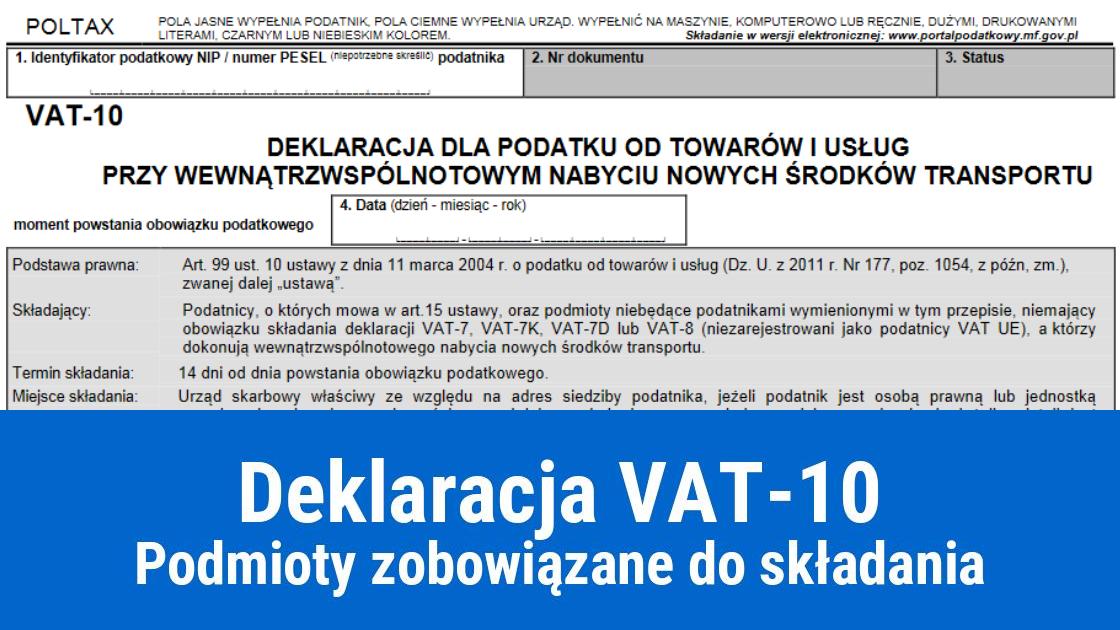

Podmioty zobowiązane do złożenia deklaracji

Deklaracja VAT-10 przeznaczona jest dla podatników dokonujących wewnątrzwspólnotowego nabycia nowych środków transportu pod warunkiem, że są podatnikami niezarejestrowanymi do VAT-UE. Jeżeli podatnik ma obowiązek złożenia deklaracji VAT-7, VAT-7K, VAT-7D lub VAT-8, to składa tylko jedną z wymienionych. Jeżeli żadna z nich go nie dotyczy, to wtedy składa VAT-10.Deklarację VAT składają podatnicy, którzy prowadzą działalność gospodarczą zgodnie z art. 15 ustawy, który wskazuje, że:

Do art. 16 ustawy został dodany wyjątek:Podatnikami są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie działalność gospodarczą, o której mowa w ust. 2, bez względu na cel lub rezultat takiej działalności.

Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, niebędące podatnikami, o których mowa w art. 15, dokonujące okazjonalnie wewnątrzwspólnotowej dostawy nowych środków transportu.

Czas na złożenie deklaracji VAT-10

Podatnik na złożenie deklaracji VAT-10 ma 14 dni licząc od momentu powstania obowiązku podatkowego, a zgodnie z art. 19 ustawy o VAT, obowiązek podatkowy przy wewnątrzwspólnotowym nabyciu nowych środków transportu powstaje w chwili otrzymania towarów, jednak nie później niż w momencie wystawienia faktury przez podatnika podatku od wartości dodanej.Przedsiębiorca składa deklarację VAT-10 do urzędu skarbowego właściwego na miejsce wykonywania czynności podlegających opodatkowaniu podatkiem VAT. W przypadku kiedy wymienione czynności wykonywane są na terenie dwóch lub więcej urzędów skarbowych, to wtedy osoba fizyczna składa deklarację w urzędzie właściwym ze względu na miejsce zamieszkania podatnika. W przypadku osób prawnych i jednostek organizacyjnych niemających osobowości prawnej będzie to urząd skarbowy właściwy dla siedziby firmy.

Deklaracja VAT-11

dotyczy podatników dokonujących wewnątrzwspólnotowej dostawy nowych środków transportowych. Należy ją złożyć w terminie do ostatniego dnia miesiąca po miesiącu, w którym powstał obowiązek podatkowy (15 dzień miesiąca następującego po miesiącu, w którym miała miejsce dostawa towarów) pod warunkiem, że wcześniej nie została wystawiona faktura dokumentująca dostawę. W takiej sytuacji obowiązek podatkowy powstanie w chwili wystawienia faktury.

Data publikacji: 2021-03-24, autor: FakturaXL