Pomimo, że od chwili wprowadzenia mechanizmu podzielonej płatności minął już jakiś czas, to niektórzy przedsiębiorcy nadal mają wątpliwości dotyczące tego zagadnienia. Chodzi między innymi o konieczność umieszczania numerów VAT na fakturze.

Przedsiębiorca, który prowadzi jednoosobową działalność gospodarczą będący właścicielem bankowego rachunku firmowego rozliczeniowego powinien dokonać jego zgłoszenia do CEIDG poprzez formularz CEIDG-1. W przypadku posiadania kilku rachunków wykorzystywanych w firmie zgłaszają je przez załącznik CEIDG-RB. Osoby prowadzące działalność w formie spółki cywilnej dokonują zgłoszenia na formularzu NIP-2, a pozostałe podmioty wpisane do KRS uzupełniają formularz NIP-8. Numery firmowych rachunków bankowych należy zgłosić w terminie 7 dni od dnia zmiany danych. Za niedopełnienie obowiązku zgłoszenia, zgodnie z art. 81 par. 1 pkt 1 Kodeksu karnego skarbowego grozi kara grzywny. Niezgłoszenie rachunku jest wykroczeniem skarbowym.

Rachunek VAT w CEIDG

Podatnik nie ma obowiązku zgłaszania rachunku VAT do CEIDG. Należy zaznaczyć, że rachunek VAT nie jest zwykłym rachunkiem bankowym. Jest rachunkiem utworzonym przez banki lub SKOK-i do podstawowego rachunku firmowego rozliczeniowego bez zawierania dodatkowych umów czy aneksów. Nie jest otwierany do prywatnych rachunków ROR. O tym, że rachunku VAT nie trzeba zgłaszać do CEIDG informuje także Ministerstwo Finansów w komunikacie, w którym można przeczytać, że:

…rachunek VAT nie musi być zgłaszany fiskusowi, podatnicy nie muszą wykazywać go w zgłoszeniu NIP-2, ani żadnym innym…

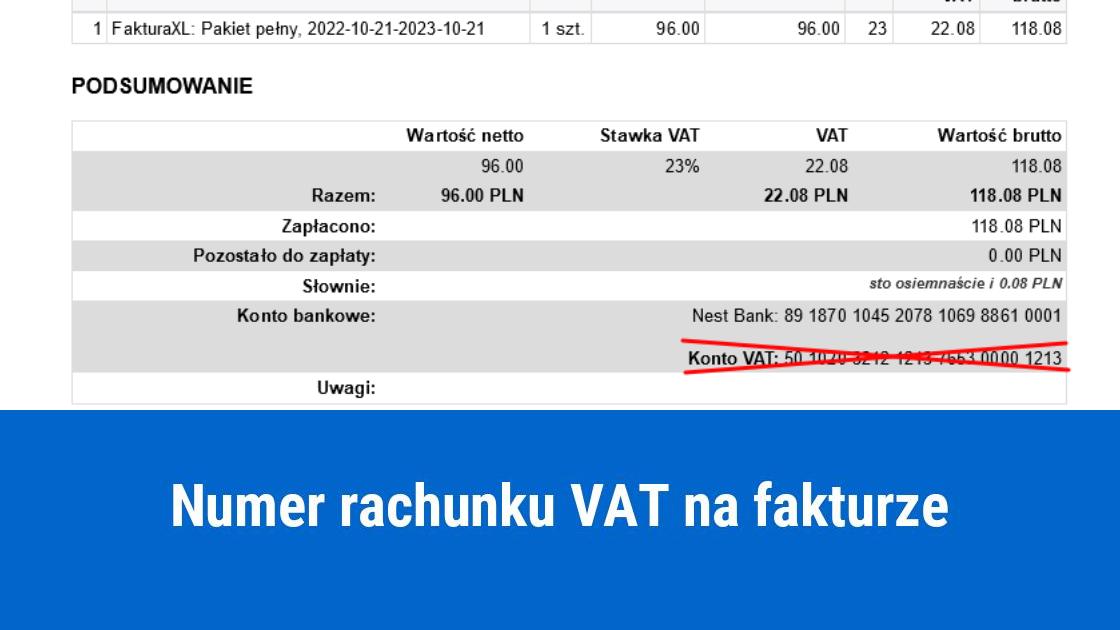

Numer rachunku VAT na fakturze – czy należy go umieszczać?

Art. 106e ustawy o VAT wskazuje obowiązkowe elementy jakie powinny znaleźć się na fakturze VAT. Wykaz nie zawiera numeru rachunku bankowego ani numeru rachunku VAT. Na fakturach sprzedaży umieszcza się jedynie numery rachunków podstawowych. W przypadku wykonania przelewu w ramach mechanizmu podzielonej płatności należy skorzystać z komunikatu przelewu.

Ze split payment skorzysta ten nabywca, który będzie posiadał niżej wymienione informacje:

NIP sprzedawcy

numer faktury, która ma być opłacona z wykorzystaniem MPP

kwota VAT z faktury

kwota brutto z faktury.

Z przelewu w split payment skorzysta przedsiębiorca, który jest właścicielem firmowych rachunków bankowych. Przelew z wykorzystaniem mechanizmu podzielonej płatności wykonywany jest w kwocie brutto. Zarówno obciążenie jak i uznanie rachunku VAT nabywcy i sprzedawcy następuje w postaci dodatkowej transakcji, która jest widoczna dla obu stron.