W 2021 roku zmieniają się przepisy dotyczące stosowania mechanizmu podzielonej płatności (MPP). Dotychczas symbolem MPP w przypadku podatku należnego oznaczane były transakcje objęte obowiązkiem stosowania split payment.

Po zmianie przepisów oznaczenie MPP trzeba będzie stosować dla wszystkich transakcji objętych mechanizmem podzielonej płatności niezależnie od tego, czy będzie on obowiązkowy, czy też sporządzony dobrowolnie. Faktura posiadająca oznaczenie MPP po stronie dostawcy nie wymusi u nabywcy wprowadzenia symbolu w JPK. Jednak przelew na rachunek VAT, nawet dobrowolny będzie musiał być za każdym razem poddany kontroli i oznaczony w JPK_V7 symbolem MPP.

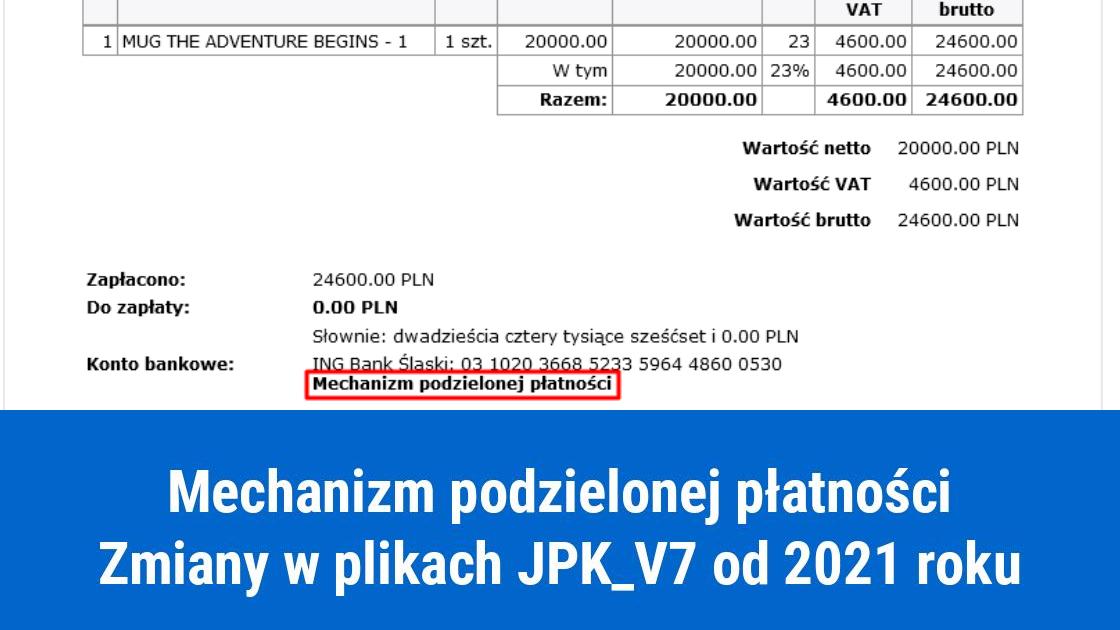

MPP – informacja na fakturze

MPP – plik JPK_V7

Obowiązkowe oznaczenie MPP na fakturze – przelew na zwykły rachunek wykonany nieprawidłowo

Obowiązkowe oznaczenie MPP w JPK_V7

Obowiązkowe zastosowanie MPP – brak oznaczenia na fakturze

W JPK_V7 należy dokonać oznaczenia MPP

Dobrowolne zastosowanie MPP – brak oznaczenia na fakturze

Jeżeli przelew został dokonany na rachunek VAT, to należy dokonać oznaczenia w JPK_V7

Dobrowolne zastosowanie oznaczenia MPP na fakturze – na fakturze oznaczenie MPP, przelew na zwykły rachunek z pominięciem rachunku VAT

Transakcja nie powinna być oznaczona MPP w JPK_V7

Dobrowolne zastosowanie MPP – na fakturze oznaczenie MPP, przelew na rachunek VAT

Oznaczenie MPP obowiązkowe w JPK_V7

System podzielonej płatności – dobrowolnie i obowiązkowo, a ujęcie w JPK_V7

Wystawca faktury, który obowiązkowo objęty jest mechanizmem podzielonej płatności ma obowiązek umieszczenia na dokumencie wyrazów „mechanizm podzielonej płatności”. Dotyczy jedynie faktur, których kwota należności ogółem przekracza wartość 15 000 zł lub jej równowartość wyrażoną w walucie obcej. Dodatkowo faktura musi dokumentować dostawę towarów lub świadczenie usług z załącznika nr 15 do ustawy. W pozostałych fakturach oznaczenie „mechanizm podzielonej płatności” może być umieszczane dobrowolnie. W tym przypadku kiedy faktura odzwierciedla inny rodzaj transakcji decyzja o dokonaniu płatności w systemie podzielonym należy do nabywcy. Jest to jedynie sugestia, która nie ma wpływu na to, czy sprzedawca umieści symbol MPP w pliku JPK. Decydujące znaczenie ma fakt, czy nabywca rzeczywiście skorzystał z mechanizmu podzielonej płatność oraz czy przelew został dokonany na rachunek VAT. W konsekwencji tego sprzedawca w każdym okresie rozliczeniowym będzie musiał sprawdzić rachunek VAT i uwzględnić oznaczenie MPP w pliku JPK_V7 w tych transakcjach, które zostały rzeczywiście zrealizowane w systemie podzielonym i przelew trafił na rachunek VAT.

Dobrowolny system podzielonej płatności w pliku JPK nabywcy

Podobna zasada jaka obowiązuje sprzedawcę dotyczy również nabywcę towarów i usług. Oznaczenie MPP musi znaleźć się w pliku JPK zarówno w sytuacji kiedy system podzielonej płatności jest obowiązkowy, jak również wtedy kiedy przyjmie on płatność podzieloną (dobrowolnie).

Podsumowanie

Niezależnie od tego czy faktura dokumentująca transakcję z dobrowolnie wybranym MPP będzie zawierała oznaczenie „mechanizm podzielonej płatności”, czy też nie będzie on na niej umieszczony, to sprzedawca i tak będzie musiał dodatkowo zweryfikować transakcję. Jeżeli zobaczy, że przelew został zrealizowany w części na rachunek VAT, to będzie musiał obowiązkowo taką transakcję oznaczyć w JPK_V7 oznaczeniem MPP. Podobna zasada obowiązuje również nabywcę.