Faktury wystawiane i przesyłane za pośrednictwem KSeF będą posiadały formę pliku XML zgodną ze schematem FA(3). To tu zostaną zapisane wszystkie dane. Taka forma zapisania danych ma jedynie znaczenie pod kątem podatkowym. Nie jest to jednak sposób za pomocą, którego można wyświetlić wszystkie dane, dlatego w niektórych sytuacjach taka forma może być niewystarczająca. Podatnicy mogą potrzebować bardziej czytelnej wersji dokumentu, którą bez problemu będą mogli wydrukować. Aby faktura wystawiona w KSeF była czytelna dla każdego podatnika powinna być wizualizowana. Wtedy najczęściej występuje w formie PDF.

Ustawa o VAT zawiera definicję faktury ustrukturyzowanej, za którą wg przepisu uważa się fakturę wystawioną z użyciem KSeF, której został przydzielony numer identyfikujący ją w systemie. Mówi o tym art. 2 pkt 32a ustawy o VAT.

faktura najpierw powstaje w programie podatnika. Na tym etapie system tylko przyjmuje dokument, waliduje go, czyli dokonuje jego formalnego potwierdzenia, a następnie fakturze zostaje nadany numer identyfikujący w KSeF. Do momentu walidacji przyjmuje się, że dokument jest „w drodze”

nadany numer KSeF posiada ustalony format, na który składa się numer NIP, data przesłania, część techniczna, suma kontrolna.

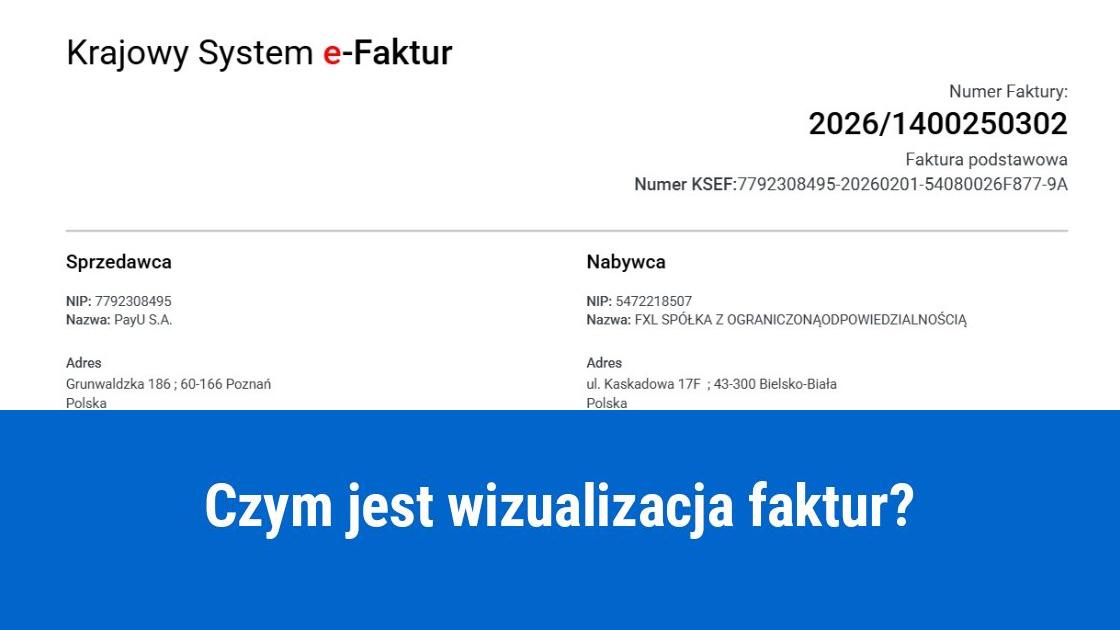

O co chodzi z wizualizacją faktury?

Wizualizacja faktury, to inaczej czytelna wersja faktury i zawartych na niej danych pobranych z faktury elektronicznej utworzonej w pliku XML. Przeważnie ma postać PDF i przypomina tradycyjny dokument. Dzięki niej odbiorca może łatwo odczytać informacje zawarte na fakturze w sytuacji, kiedy np. nie korzysta z systemu KSeF lub nie posiada dostępu do pliku XML. Wizualizacja faktury powinna być odzwierciedleniem danych dokumentu XML. Dane podatkowe w żadnym wypadku nie mogą zostać zmienione. Faktura po wizualizacji zawiera kody QR, dzięki którym faktura może zostać zweryfikowana w systemie. W wizualizacji mogą zostać zamieszczone inne dodatkowe informacje. Taka opcja jest dopuszczalna pod warunkiem, że treści te nie będą ingerowały w pola FA(3).

Wizualizacja faktury – jaki był cel jej wprowadzenia?

Wprowadzenie obowiązkowego KSeF wiąże się z tym, że podatnicy z polskim numerem NIP będą wystawiać i odbierać faktury bezpośrednio w systemie poza wyjątkiem, kiedy faktura będzie musiała zostać przekazana do nabywcy w innej formie, np. w pliku PDF. Forma przekazania dokumentu powinna zostać uzgodniona pomiędzy stronami transakcji. W sytuacji, w której nabywca nie może odebrać faktury w systemie KSeF potrzebna jest wizualizacja faktury. Dotyczy to następujących przypadków, kiedy faktury w KSeF:

nie mają obowiązku wystawiać firmy zagraniczne nieposiadające polskiego numeru NIP

dokumentu nie mogą odebrać nabywcy będący osobami fizycznymi,

a także firmy, które uzgodniły przekazywanie faktur poza KSeF.

Wizualizacja faktury – przygotowanie dokumentu

Wizualizacja, czyli obraz faktury widoczny na ekranie lub w PDF utworzony z pliku XML. To jak wyglądać będzie wizualizacja w dużej mierze będzie zależało od wystawcy dokumentu oraz programu, z którego korzysta. Dozwolone są własne szablony wizualizacji zgodne z potrzebami użytkownika, jak np.: umieszczenie osoby kontaktowej, logo, czy linku do sklepu. Elementy dodatkowe mogą znaleźć się na fakturze pod warunkiem, że nie są sprzeczne z XML i nie zmieniają znaczenia danych podatkowych. Błędem nie będzie również korzystanie z darmowych narzędzi udostępnianych przez Ministerstwo Finansów, jak np. aplikacja Podatnika KSeF.

Wizualizacja musi koniecznie zawierać wszystkie dane znajdujące się w pliku XML, zarówno te obowiązkowe jak i te opcjonalne takie jak:

dane sprzedawcy i nabywcy

numer faktury

kwoty oraz stawki podatku VAT

numer nadany w KSeF pod warunkiem, że faktura została już zarejestrowana w systemie

adnotacje, które faktycznie występują, jak np. adnotacja: „metoda kasowa”, czy „samofakturowanie”.

W wizualizacji nie wolno przesuwać znaczeń, umieszczać skrótów oraz tłumaczeń, które mogłyby zmienić sens dokumentu, czyli zamieszczać informacji niezawartych w pliku XML, takich jak np.: numer rachunku bankowego bądź dotyczących warunków płatności. Jednym słowem wizualizacja faktury musi być wiernym odzwierciedleniem danych umieszczonych na fakturze ustrukturyzowanej. Wszelkie dodatkowe treści mogą być umieszczone w wizualizacji pod warunkiem, że nie ingerują w pola FA(3). W przypadku zapisywania adnotacji podatnik powinien wskazać, czy adnotacja występuje czy też nie. Należy wybrać wartość: „1” lub „2”. Jeżeli na wizualizacji zostanie zaznaczone, że:

adnotacja występuje – adnotację należy wyraźnie zaznaczyć, np. przez umieszczenie dopisku „samofakturowanie”

adnotacja nie występuje – nie ma obowiązku umieszczania takiej informacji na wizualizacji.

Wizualizacja faktury jako dowód księgowy

Zgodnie z przepisami wizualizacja faktury może być dowodem księgowym pod warunkiem, że nabywca jest pewien, iż taka faktura jest odzwierciedleniem dokumentu faktycznie zarejestrowanego w systemie KSeF. Autentyczność wizualizacji można potwierdzić za pomocą kodu QR znajdującego się na fakturze. Jeżeli chodzi o księgowanie, to nie musi ono koniecznie odbywać się tylko na podstawie oryginalnego pliku XML. W zależności od firmy księgować można według schematu:

księgowanie wyłącznie faktur pobranych bezpośrednio w systemie KSeF

księgowanie na podstawie wizualizacji o ile dokument został zweryfikowany w systemie.

Wizualizacja faktury, a podatek VAT

Wizualizacja faktury, to inaczej kopia faktury wystawionej w KSeF. Nabywca ma prawo od takiego dokumentu odliczyć podatek VAT. Zgodnie z przepisami prawo do odliczenia występuje, jeżeli faktura została doręczona nabywcy i ma nadany numer w KSeF. W związku z tym zawsze przed rozliczeniem należy najpierw zweryfikować status dokumentu w systemie KSeF.

Wizualizacja faktury – język

Wizualizacja faktury może zostać sporządzona nie tylko w języku polskim, ale również w języku obcym w szczególności wtedy, kiedy np. dokument został wystawiony dla odbiorcy zagranicznego pod warunkiem, że odzwierciedla on format XML. Jest to zgodne z interpretacją nr 0114-KDIP1-3.4012.333.2025.2.AMA z dnia 3 lipca 2025 roku wydaną przez Dyrektora Krajowej Informacji Skarbowej, w której między innymi znalazł się zapis mówiący, że organ podatkowy może przyjąć i całkowicie zaakceptować faktury wystawione w KSeF oraz ich wizualizacje sporządzone w całości lub w części w języku obcym o ile są one zgodne z danymi przesłanymi do KSeF.

Oznacza to, że plik XML przesyłany do systemu KSeF jest w języku polskim. Natomiast wizualizacja w PDF, którą otrzymuje kontrahent nie musi być koniecznie przesłana tylko w języku polskim, ale również może być w języku obcym bądź może być dwujęzyczna. W tym zakresie dozwolone są następujące rozwiązania:

faktura ustrukturyzowana w formacie XML w języku polskim - wizualizacja tylko w języku polskim

faktura ustrukturyzowana XML w języku polskim - wizualizacja sporządzona w języku obcym np. w angielskim z przeznaczeniem dla kontrahenta zagranicznego

wizualizacja dwujęzyczna – np.: polsko-angielska, która będzie zawierała takie same dane przedstawione w dwóch wersjach językowych.

Faktura ustrukturyzowana sporządzona w XML oraz wizualizacja faktury koniecznie muszą mieć zachowaną zgodność merytoryczną niezależnie od tego w jakim języku zostały wystawione. Dotyczy to takich danych, jak: kwoty, stawki, opisy pozycji, adnotacje, numer KSeF. Niektóre dane, jak np. opis towaru lub usługi mogą zostać wprowadzone w XML również w języku obcym pod warunkiem, że nie będzie to utrudniało prawidłowego odczytu faktury i będzie zgodne z obowiązującymi przepisami.

Wizualizacja faktury – sposób przekazywania poza KSeF

W niektórych przypadkach wystawca faktury zobowiązany jest do udostępnienia dokumentu wystawionego w formie ustrukturyzowanej poza systemem KSeF w sposób, który wcześniej powinien uzgodnić z nabywcą. Takie sytuacje zostały wymienione w art. 106gb ust. 4 ustawy o VAT i dotyczą:

przypadków, dla których miejscem świadczenia jest terytorium państwa członkowskiego inne niż terytorium kraju lub terytorium państwa trzeciego

podmiotu bez siedziby i stałego miejsca prowadzenia działalności gospodarczej w kraju

podmiotu nieposiadającego siedziby, ale posiadającego stałe miejsce prowadzenia działalności gospodarczej w kraju, który nie jest uczestnikiem w danej transakcji

podatnika korzystającego ze zwolnienia wynikającego z art. 113a ust. 1 ustawy, czyli tzw. procedury SME

podmiotu innego niż wyżej wymieniony, nieposiadającego numeru NIP

osoby fizycznej nieprowadzącej działalności gospodarczej będącej konsumentem.

W przypadku, gdy faktura dotyczy transakcji na rzecz nabywcy, o której mowa w art. 106gb ust. 4 ustawy o podatku od towarów i usług, konieczne będzie wydanie takiej faktury nabywcy w sposób z nim uzgodniony bez względu na to, czy wystawca przekazał mu potwierdzenie transakcji.

Wizualizacja faktur – kod QR i numer KSeF

Jeżeli faktura ustrukturyzowana przekazywana jest poza KSeF, to jej wizualizacja musi zawierać kod weryfikacyjny QR/link oraz numer identyfikujący fakturę w KSeF, który powinien znaleźć się pod kodem. Zazwyczaj w praktyce wygląda to tak, że czytelny numer KSeF umieszczany jest przy kodzie QR. Kod QR ma na celu ułatwienie odbiorcy sprawdzanie autentyczności faktury i pobierania danych z KSeF w prosty sposób tylko za pomocą jednego skanu.