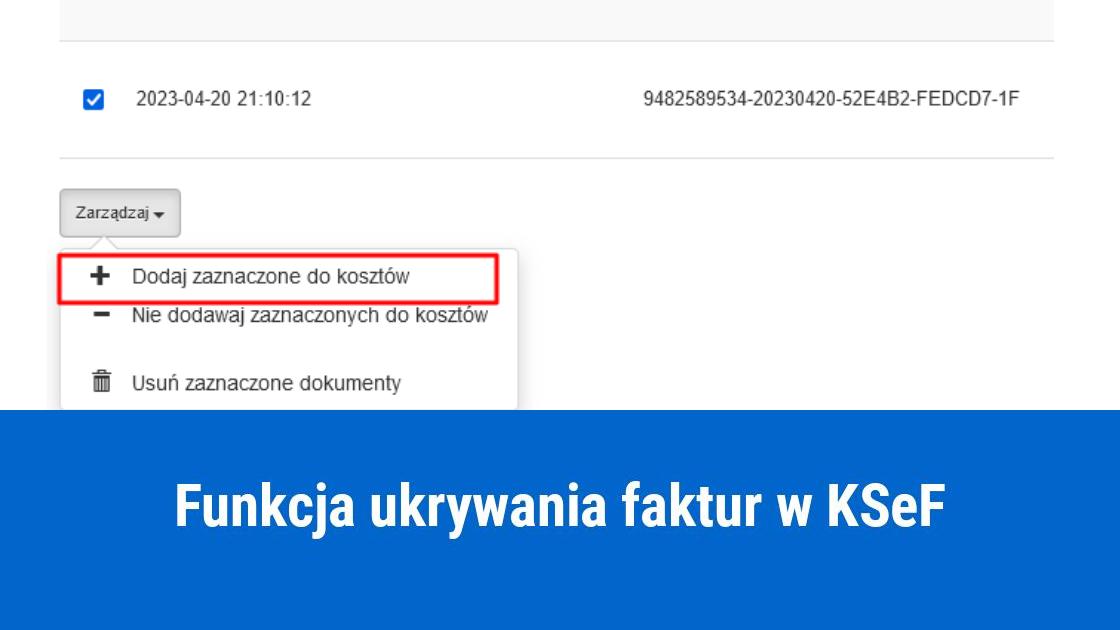

Jak ukryć fakturę w KSeF, oznaczyć jako niechcianą?

W 2026 roku zaczyna obowiązywać KSeF 2.0. Razem z nim podatnicy otrzymają nowe narzędzie, z którego będą mogli korzystać na zasadzie dobrowolności. Mechanizm ukrycia faktur został stworzony z myślą o nabywcach i będzie pozwalał ukryć niektóre niechciane faktury w wynikach wyszukiwania. Nowa funkcja została udostępniona w celu usprawnienia czynności zarządzania dokumentami zakupowymi. Głównie dotyczy sytuacji, kiedy otrzymane faktury nie odzwierciedlają rzeczywistych transakcji lub na ich podstawie podatnik nie ma prawa do odliczenia podatku naliczonego.

Funkcja ukrywania faktur – jaki był cel jej uruchomienia?

Dzięki zastosowaniu funkcji ukrywania faktur nabywca otrzymał narzędzie, które ma mu pomóc w wykonywaniu czynności księgowych, takich jak oddzielanie dokumentów, które nie powinny znaleźć się w ewidencji podatkowej oraz takich, które wzbudzają wątpliwości. Dzięki temu podatnik może zminimalizować ryzyko popełnienia błędu.

Funkcja ukrywania faktur sprawdza się głównie w następujących sytuacjach:

faktury nie dokumentują rzeczywistej transakcji – do podatnika trafiła tzw. faktura scamowa, czyli będąca wynikiem pomyłki lub oszustwa bądź podatnik oczekuje od sprzedawcy na korektę faktury do zera

podatnik nie ma prawa do odliczenia podatku VAT – nabywca otrzymał fakturę dokumentującą transakcję, od której nie przysługuje mu prawo do odliczenia podatku naliczonego, jak np. w przypadku zakupu usługi noclegowej i gastronomicznej.

Ukrywanie faktur – kto ma takie uprawnienia?

Funkcja ukrywania faktur dostępna jest dla kupującego. Może z niej skorzystać sam nabywca lub inna osoba bądź podmiot, któremu nabywca nada uprawnienia w KSeF. Natomiast sprzedawca jak i inny podmiot przez niego upoważniony nie mają takiej możliwości.

Znaczenie funkcji ukrywania faktur

Dzięki funkcji ukrywania faktur współpraca podmiotu z biurem rachunkowym ma być łatwiejsza. Po wejściu w życie KSeF biuro rachunkowe będzie mogło pobierać bezpośrednio z systemu wszystkie faktury zakupowe swojego klienta. Wśród pobranych dokumentów mogą zdarzyć się niechciane faktury, które nie powinny zostać zaksięgowane. Aby uniknąć takich sytuacji można do umowy z biurem rachunkowym wprowadzić specjalny zapis mówiący, że:

klient w określonym czasie będzie przeglądał w KSeF swoje faktury zakupowe

klient będzie ukrywał dokumenty, które nie powinny zostać ujęte w ewidencjach

klient będzie informował biuro, kiedy zakończy przegląd faktur.

Taki sposób postępowania pozwala biuru rachunkowemu pracować tylko na prawidłowych dokumentach zweryfikowanych przez klienta.

Ukrywanie faktur – najważniejsze zasady, na których opiera się nowe narzędzie

działanie indywidualne - ukrycie faktury zawsze będzie odbywało się indywidualnie, czyli jedno ukrycie może dotyczyć tylko jednego konkretnego dokumentu. Nie będzie można ukryć kilku faktur jednorazowo w sposób zbiorczy

wymagania dotyczące uzasadnienia – każda operacja ukrycia musi wynikać z jakiejś przyczyny, którą należy wskazać zapisując ją skrótowo, np. „do wyjaśnienia z dostawcą”, czy „błędna faktura”

ukrycie tylko w danym kontekście – faktura może zostać ukryta dla konkretnego upoważnionego podmiotu, czyli jeżeli podmiot ukryje fakturę dla biura rachunkowego, to w dalszym ciągu faktura będzie widoczna dla samego podatnika i jego pracowników

brak powiadomienia dla sprzedawcy – sprzedawca nigdy nie otrzyma w KSeF informacji, że nabywca ukrył fakturę wystawioną przez niego

proces odwracalny – ukryta faktura w każdym momencie może zostać przywrócona do widoczności. Operacja przywrócenia musi być uzasadniona przez osobę z odpowiednimi uprawnieniami

to nie jest usunięcie – czynność ukrycia faktury nie oznacza, że dokument został usunięty z KSeF. Ukryte faktury, podobnie jak i wszystkie inne dokumenty będą przechowywane w systemie przez okres 10 lat licząc od końca roku, w którym zostały wystawione

pełna historia operacji – system KSeF będzie udostępniał informacje w zakresie statusu widoczności faktury, dacie ostatniej zmiany i o uzasadnieniu danej operacji.

Ukrywanie faktur – przypadki, które umożliwiają tę czynność

Funkcja ukrycia faktury ma zastosowanie w niżej wymienionych sytuacjach:

nabywca otrzymał w KSeF fakturę, która nie dokumentuje transakcji gospodarczej, która rzeczywiście miała miejsce. W tej sytuacji podatnik oczekuje od sprzedawcy na wystawienie faktury korygującej „do zera”

nabywca otrzymał w KSeF fakturę, co do której ma podejrzenie popełnienia oszustwa i zgłosił ten fakt do administracji oraz nie ujął dokumentu w ewidencji zakupu

podatnik nie ma prawa do odliczenia podatku naliczonego od danej transakcji, która została udokumentowana fakturą. Przykład: usługi gastronomiczne i noclegowe wskazane w art. 88 ust. 1 pkt 4 ustawy o VAT

inne okoliczności wynikające z potrzeb danego podatnika, jak np.: ukrycie faktury przed pracownikami innego oddziału.