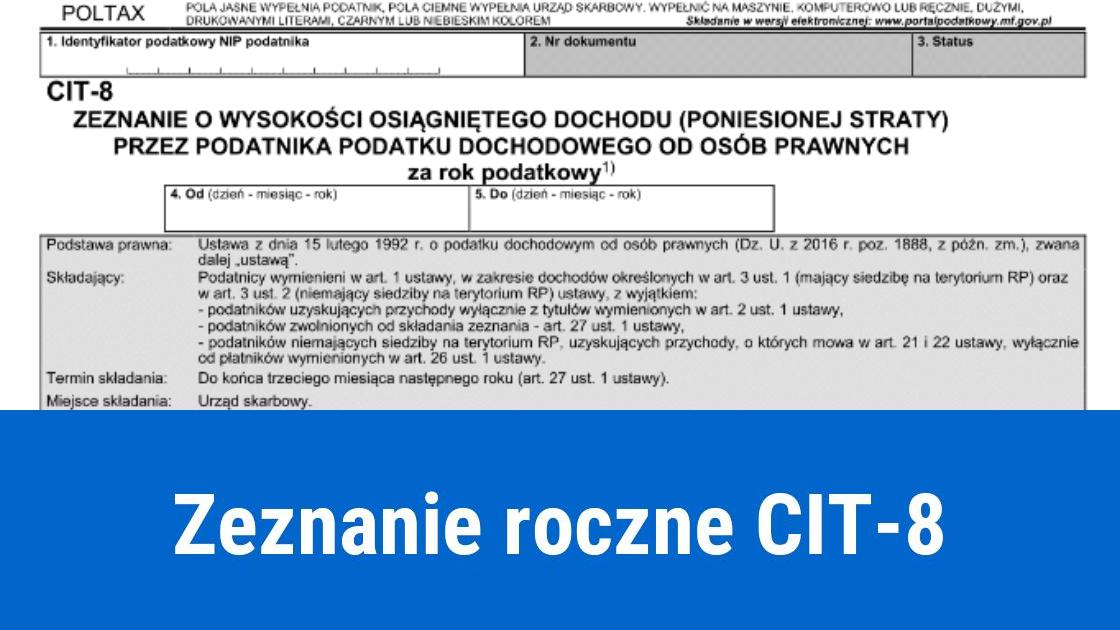

Przedsiębiorcy prowadzący działalność w formie spółki akcyjnej, z o. o., komandytowo-akcyjnej lub komandytowej mają obowiązek złożenia zeznania rocznego na formularzu CIT-8.

Do złożenia zeznania rocznego CIT-8 informującego o wysokości osiągniętego dochodu lub poniesionej straty zobowiązane są osoby prawne oraz jednostki organizacyjne niemające osobowości prawnej. Wymienione podmioty są podatnikami podatku dochodowego od osób prawnych (CIT). Dochód to nadwyżka przychodów nad poniesionymi kosztami uzyskania przychodu w danym roku podatkowym. Strata występuje wtedy kiedy w danym roku podatkowym koszty uzyskania przychodu są wyższe od przychodu.

Co do zasady zeznanie roczne CIT-8 składają:

osoby prawne, jak np.: spółki z o. o., akcyjne, stowarzyszenia, spółdzielnie

spółki kapitałowe w organizacji (czyli od zawarcia umowy do uzyskania wpisu w rejestrze)

jednostki organizacyjne niemające osobowości prawnej z wyłączeniem spółek bez osobowości prawnej, jak np.: wspólnota mieszkaniowa

spółki niemające osobowości prawnej z siedzibą lub zarządem w innym kraju jeżeli zgodnie z przepisami podatkowymi danego państwa traktowane są jako osoby prawne i podlegają w tym państwie opodatkowaniu od całości uzyskanych dochodów.

Osoby niebędące podatnikami CIT

1. osoba fizyczna 2. osoba prowadząca działalność w formie spółki niemającej osobowości prawnej z wyjątkiem spółki komandytowo-akcyjnej, spółki komandytowej z zarządem lub siedzibą w Polsce.

CIT – podatek i zaliczka

Złożenie zeznania rocznego wiąże się z rozliczeniem podatkowym za cały rok i zapłatą podatku należnego jaki wynika z tego rozliczenia. Jeżeli firma nie osiągnie w danym okresie przychodów i nie poniesie kosztów musi również złożyć zeznanie CIT-8 (zerowe). Jeżeli z rozliczenia wyjdzie podatek do zapłaty, to podatnik musi go zapłacić do końca trzeciego miesiąca roku następującego po roku podatkowym. W sytuacji kiedy rok podatkowy podatnika pokrywa się z rokiem kalendarzowym, to CIT-8 należy złożyć do 31 marca. Podatnik nie ma obowiązku składania deklaracji podatkowych w trakcie roku podatkowego. Musi jednak wpłacać zaliczki na podatek w terminie do 20 dniakażdego miesiąca. Podatnicy rozliczający się kwartalnie mają czas do 20 dnia każdego miesiąca następującego po kwartale, za który wpłacana jest zaliczka. Jeżeli wysokość zaliczki nie przekracza 1 000 zł po pomniejszeniu o zapłacone zaliczki od początku roku, to podatnik nie musi wpłacać tej zaliczki. W przypadku jeżeli wartość zaliczki przekroczy 1 000 zł, a wcześniej nie były one wpłacane, to podatnik zobowiązany jest wpłacić ją w całości z nadwyżką ponad 1 000 zł.

PRZYKŁAD 1 Zaliczka za kolejne miesiące wyniosła:

za styczeń - 300 zł, podatnik może skorzystać z odroczenia zapłaty, ponieważ jej wysokość nie przekracza 1 000 zł

za luty - 600 zł, też nie wystąpił obowiązek zapłaty, gdyż suma zaliczek od początku roku wyniosła 900 zł

za marzec – 600 zł.

W marcu suma zaliczek od początku roku przekroczyła 1 000 zł, dlatego podatnik musi wpłacić zaliczkę za marzec w łącznej wysokości 1 500 zł (brak wcześniejszych wpłat za styczeń i luty).

PRZYKŁAD 2

zaliczka za styczeń wyniosła 2 000 zł i tym samym przekroczyła wartość 1 000 zł, dlatego podlega wpłacie

zaliczka za luty wyniosła 600 zł

Podatnik może wpłacić zaliczkę za luty w kwocie 600 zł do dnia 20 marca lub w ogóle jej nie płacić. Uzasadnienie: podatek należny od początku roku pomniejszony o wpłaconą w styczniu zaliczkę nie przekroczył 1 000 zł (2 600 zł – 2 000 zł = 600 zł).

Obowiązek złożenia sprawozdania

Podatnik oprócz złożenia zeznania rocznego CIT-8 ma obowiązek przygotowania sprawozdania:

finansowego – należy je złożyć w ciągu 6 miesięcy od dnia bilansowego. Termin zatwierdzenia sprawozdania nie ma wpływu na termin złożenia CIT-8

o realizacji uprzedniego porozumienia cenowego – należy je złożyć razem z CIT-8.

W przypadku dokonywania transakcji z podmiotami powiązanymi jeżeli wartość poszczególnych transakcji przekroczy progi dokumentacyjne, które zostały określone w ustawie o podatku dochodowym od osób prawnych, to obowiązkiem podatnika jest sporządzenie i przekazanie do Szefa KAS informacji o cenach transferowych (informacja TPR). Termin na przekazanie upływa z końcem dziewiątego miesiąca po zakończeniu roku podatkowego drogą elektroniczną.

Odliczenia podatku i zwolnienia

Podatnik ma możliwość skorzystania z:

zwolnień podatkowych – warunek: uzyskane dochody zostaną przeznaczone na określoną działalność statutową, jak np.: ochrona środowiska, działalność naukowa, kulturalna w zakresie kultury fizycznej i sportu

odliczeń od wykazanego dochodu – darowizny, przykładowo na cele społeczne lub religijne

ulgi na złe długi – prawo do zmniejszenia podstawy opodatkowania lub zwiększenia straty o zaliczoną do przychodów wartość wierzytelności nieuregulowaną lub zbytą

ulgi na działalność badawczo-rozwojową.

Obowiązujące terminy

Zeznanie podatkowe CIT–8 należy złożyć do 31 marca. W związku z trwającą epidemią COVID – 19, w 2021 roku termin:

na złożenie zeznania o wysokości dochodu osiągniętego lub poniesionej straty w roku podatkowym zakończonym w okresie od 1 grudnia 2020 r. do 28 lutego 2021 r.

na wpłatę podatku należnego wykazanego w zeznaniu lub różnicy pomiędzy podatkiem należnym od dochodu wykazanego w tym zeznaniu, a sumą należnych zaliczek za okres od początku roku

upływa z dniem 30 czerwca 2021 roku.

Miejsce właściwe do złożenia zeznania rocznego CIT-8

Zeznanie CIT-8 składa się w:

urzędzie skarbowym

urzędzie skarbowym dla największych podmiotów.

Właściwy urząd skarbowy wybiera się:

ze względu na siedzibę - na podstawie rejestru KRS, statutu lub umowy

ze względu na siedzibę z ostatniego dnia roku –kiedy firma zmieniła siedzibę.

W przypadku rozliczania się w urzędzie skarbowym dla największych podmiotów (ze względu na formę prowadzonej działalności lub z powodu osiąganych przychodów) zeznanie składa się w:

jednym z wyspecjalizowanych urzędów skarbowych o zasięgu wojewódzkim – firma osiąga przychody netto w wysokości minimum 3 mln euro

I Mazowieckim Urzędzie Skarbowym w Warszawie – firma osiąga przychód netto w wysokości powyżej 50 mln euro.

Zeznanie można złożyć też w dowolnym centrum obsługi podatnika (51 wybranych urzędów skarbowych). W centrum można tez otrzymać informacje dotyczące poprawnego wypełnienia zeznania.

Składanie zeznania krok po kroku

1. Składanie CIT-8 Zeznanie podatkowe CIT-8 można złożyć elektronicznie przez system: e-deklaracje CIT. Takie zeznanie podpisuje się jedynie podpisem kwalifikowanym. Nie ma możliwości podpisu Profilem Zaufanym i wysłania przez platformę ePUAP. Podatnik, który osiągnął jedynie dochód zwolniony z podatku i nie zatrudnia żadnych pracowników oraz zleceniobiorców może złożyć zeznanie roczne w formie papierowej. Istnieje możliwość, aby deklarację elektroniczną w imieniu podatnika złożył upoważniony przez niego pełnomocnik na podstawie upoważnienia UPL-1 do podpisywania elektronicznych deklaracji podatkowych. Upoważnienie jest bezpłatne. Pełnomocnika można ustanowić także do składania deklaracji papierowych. Pełnomocnictwo UPL-1P jest płatne w wysokości 17 zł. Wpłaty dokonuje się na konto urzędu miasta/gminy właściwego dla siedziby urzędu skarbowego, do którego składane jest pełnomocnictwo.

Do zeznania CIT-8 dodatkowo można dołączyć inne formularze, takie jak:

CIT–8/0 - korzystanie np. z ulg lub odliczeń, składa się razem z CIT-8

CIT–D – przekazanie lub otrzymanie darowizny, składa się razem z CIT-8

CIT-BR – ulga na działalność badawczo-rozwojową, tzw. koszty kwalifikowane, składa się razem z CIT-8

CIT-ST – składa się w przypadku posiadania zakładów (oddziałów) położonych na terenie samorządu terytorialnego innego niż ten, gdzie jest siedziba firmy (należy złożyć w terminie wpłaty zaliczki na podatek za pierwszy miesiąc roku podatkowego)

CIT-ST/A – wskazanie posiadanych zakładów (oddziałów), składa się razem z CIT - ST

CIT-8AB – składa się w przypadku rozliczania podatku jako podatkowa grupa kapitałowa (należy złożyć do końca 3 miesiąca następnego roku, nie ma konieczności składania razem z CIT-8)

SSE/R – rozliczanie podatku od dochodów osiąganych na terenie specjalnej strefy ekonomicznej

CIT-8S i CIT-8SP – składa się w przypadku podawania informacji o wysokości dochodu osiągniętego z działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej na podstawie zezwolenia, składa się jako załącznik do zeznania CIT–8 i CIT-8AB

CIT/MIT – minimalny podatek dochodowy od przychodów z najmu, np.: z dzierżawy, budynków, składa się jako załącznik do zeznania CIT-8 i CIT-8AB

APA-C – składa się przy zawieraniu porozumienia cenowego

TPR-C – informacja o cenach transferowych.

2. Urząd przyjął zeznanie Potwierdzeniem złożenia zeznania drogą elektroniczną jest Urzędowe Poświadczenie Odbioru (UPO). Jeżeli zeznanie nie zostanie złożone lub będzie zawierało błędy, jak np.: zaniżenie zobowiązania podatkowego, to w takiej sytuacji urząd rozpocznie postępowanie podatkowe w ramach, którego może wezwać podatnika do złożenia wyjaśnień lub uzupełnienia zeznania. Podatnik otrzymuje też informację o prawidłowej kwocie zobowiązania. Czasami urząd sam koryguje niewielkie błędy takie jak:

błędy rachunkowe

inne oczywiste omyłki

zeznanie wypełnione niezgodnie z ustalonymi wymaganiami.

Korekta ze strony urzędu możliwa jest wtedy kiedy poprawki nie będą miały wpływu na wysokość zobowiązania podatkowego, wysokość straty, kwoty nadpłaty lub kwoty zwrotu o wartości wyższej niż 5 000 zł.

Czas oczekiwania na przyjęcie zeznania przez urząd oraz możliwość odwołania od decyzji

Urząd przyjmuje zeznanie natychmiast w momencie jego złożenia. Podatnik ma prawo wnieść sprzeciw do czynności korygujących wykonanych przez urzędników. Ma na to14 dni licząc od dnia otrzymania uwierzytelnionej kopii skorygowanego zeznania. Skutkiem wniesienia sprzeciwu jest unieważnienie sporządzonej przez urząd korekty.

Ważne informacje

1. Odsetki za zwłokę Podatnik za zaległości podatkowe (podatek, zaliczka lub rata) jest zobowiązany do poniesienia dodatkowych kosztów jakim są odsetki za zwłokę. W celu ich prawidłowego wyliczenia może skorzystać z kalkulatora odsetek za zwłokę od zaległości podatkowych oraz opłaty prolongacyjnej. Kalkulator pomaga w obliczeniu:

stawki odsetek wg stawki podstawowej, obniżonej i podwyższonej

wysokości opłaty prolongacyjnej.

2. Kary Na podatnika mogą zostać nałożone kary jeżeli:

w zeznaniu podatkowym poda nieprawdę lub zatai informacje

nie poinformuje urzędu o zmianie danych

nie złoży zeznania lub złoży je po terminie.

3. Czynny żal Jednym z obowiązków podatnika jest opłacanie podatków i składanie zeznań podatkowych w terminie. Jeżeli nie wywiąże się z tego lub poda nieprawdziwe dane, to musi liczyć się z nałożeniem kary w formie mandatu karnego lub kary grzywny. Tych przykrych konsekwencji można uniknąć informując urząd skarbowy o popełnionym czynie zakazanym poprzez złożenie czynnego żalu. Warunkiem jest zapłata podatku razem z należnymi odsetkami za zwłokę w terminie wyznaczonym przez urząd lub dokonanie korekty deklaracji 4. Przechowywanie zeznań podatkowych Kopię złożonych zeznań podatkowych należy przechowywać przez okres 5 lat licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy. Należy też przechowywać inne dokumenty będące potwierdzeniem dokonanego rozliczenia, jak np.: potwierdzenie nadania listu poleconego, czy kopię zeznania z pieczątką i datą urzędu lub UPO przy wysyłce internetowej.