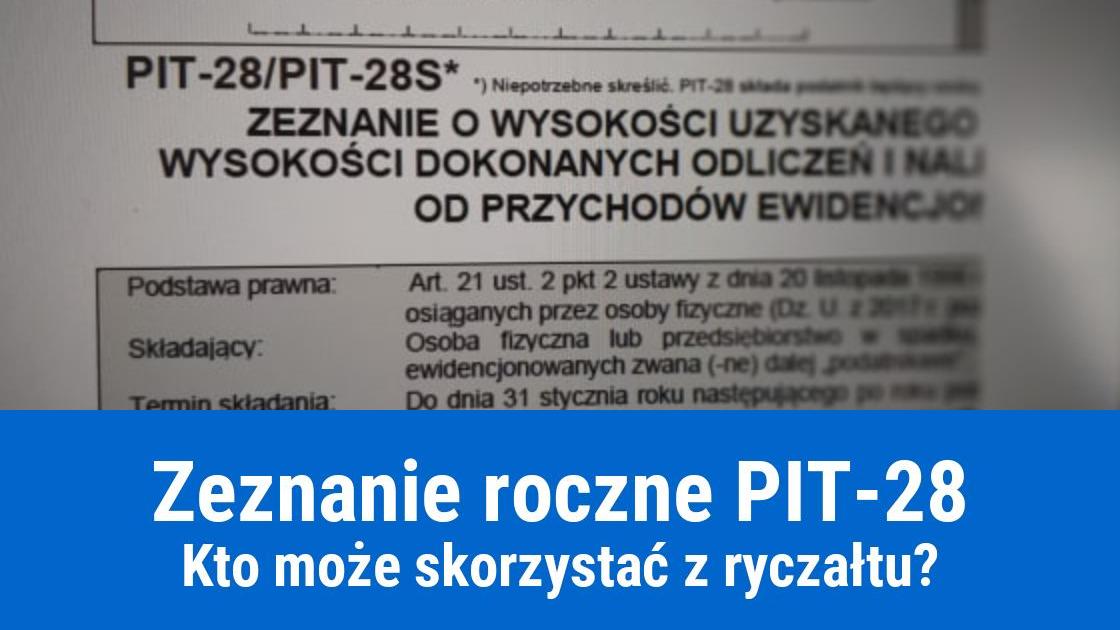

W Polsce wszyscy podatnicy mają obowiązek składania rocznego zeznania podatkowego. W zależności od formy zatrudnienia i wybranego sposobu opodatkowania muszą dokonać tego na odpowiednim formularzu PIT. Podatnik, który rozlicza się w formie ryczałtu od przychodów ewidencjonowanych składa zeznanie na formularzu PIT-28.

osoby prowadzące działalność gospodarczą w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych opodatkowanej ryczałtem

osoby, które osiągają przychód z tytułu najmu, podnajmu, dzierżawy, poddzierżawy (powyższe umowy nie muszą być zawierane w związku z prowadzoną działalnością gospodarczą).

Termin do złożenia PIT-28

Termin złożenia PIT-28 przypada na dzień od 15 lutego do końca lutego roku następującego po roku, którego dotyczy składane zeznanie roczne. Przedsiębiorca ostatnią zaliczkę na podatek dochodowy płaci razem ze złożonym zeznaniem rocznym. W 2020 r. termin składania zeznania rocznego dla ryczałtowców przypadł na dzień 2 marca.

Osoby, które w ciągu roku podatkowego straciły prawo do ryczałtu mają obowiązek rozliczyć dochody na zasadach ogólnych.

W takiej sytuacji podatnik musi za dany rok złożyć dwa zeznania roczne: PIT-28 od 15 lutego do końca lutego za rok poprzedni PIT-36 do 30 kwietnia za rok poprzedni.

Ulgi podatkowe

Rozliczanie na druku PIT-28 pozbawia prawa do skorzystania z ulg podatkowych. Podatnik nie może rozliczyć się wspólnie z małżonkiem, ani jako osoba samotnie wychowująca dziecko. Nie może też skorzystać z ulgi prorodzinnej. Może jedynie zastosować ulgę internetową, którą wykazuje w załączniku PIT-0.

W danym roku wspólne rozliczenie z małżonkiem nie będzie również możliwe w przypadku zastosowania np.: zasad ogólnych. Wyjątkiem będą przychody z najmu, dzierżawy, poddzierżawy, czy innych umów o podobnym charakterze.