W zasadzie wymiana handlowa pomiędzy państwami Unii Europejskiej nie wiąże się z żadnymi dodatkowymi obowiązkami. Jednak w niektórych sytuacjach przedsiębiorcy dokonujący wewnątrzwspólnotowego nabycia lub dostawy mają obowiązek wykazania transakcji w systemie Intrastat.

czyli system statystyczny służący do gromadzenia danych na temat dotyczący wywozu lub przywozu towarów wspólnotowych, które nie są przedmiotem zgłoszenia celnego. Zgłoszenie Intrastat składa się celem dostarczenia potrzebnych informacji o obrocie towarami pomiędzy państwami Unii Europejskiej. Do przekazywania informacji zostali zobligowani przedsiębiorcy, którzy mają obowiązek ich wykazywania w deklaracji Intrastat stworzonej w tym celu (deklaracja Intrastat-Wywóz oraz deklaracja Intrastat-Przywóz).

Kto ma obowiązek stosować Intrastat?

Intrastat nie jest przeznaczony dla każdego przedsiębiorcy, który przeprowadza transakcje wewnątrzwspólnotowe. Obowiązkiem przekazywania informacji za pomocą deklaracji Intrastat objęte są osoby fizyczne lub prawne, a także jednostki organizacyjne nieposiadające osobowości prawnej będące podatnikami VAT, którzy dokonują wymiany z innymi państwami europejskimi i przekroczyli określone progi ogłaszane przez Prezesa Głównego Urzędu Statystycznego na każdy rok podatkowy.

Deklarację w systemie Intrastat zobowiązany jest złożyć przedsiębiorca, który w danym roku podatkowym dokonał wywozu lub przywozu przekraczającego jeden z powyższych progów lub kiedy przekroczenie miało miejsce w odniesieniu do składek z bieżącego roku, nawet jeżeli transakcje dotyczą roku ubiegłego. Deklarację informacyjną Intrastat składa się jedynie w zakresie, którego dotyczy. Na przykład przekroczenie progu dla wywozu nie obliguje do składania informacji dotyczących przywozu.

Progi mogą być podstawowe lub szczegółowe. Różnica pomiędzy nimi polega na zakresie podawanych informacji. W przypadku progów podstawowych, przedsiębiorca podaje w deklaracji bardziej ogólne dane dotyczące jego transakcji z innymi krajami UE.

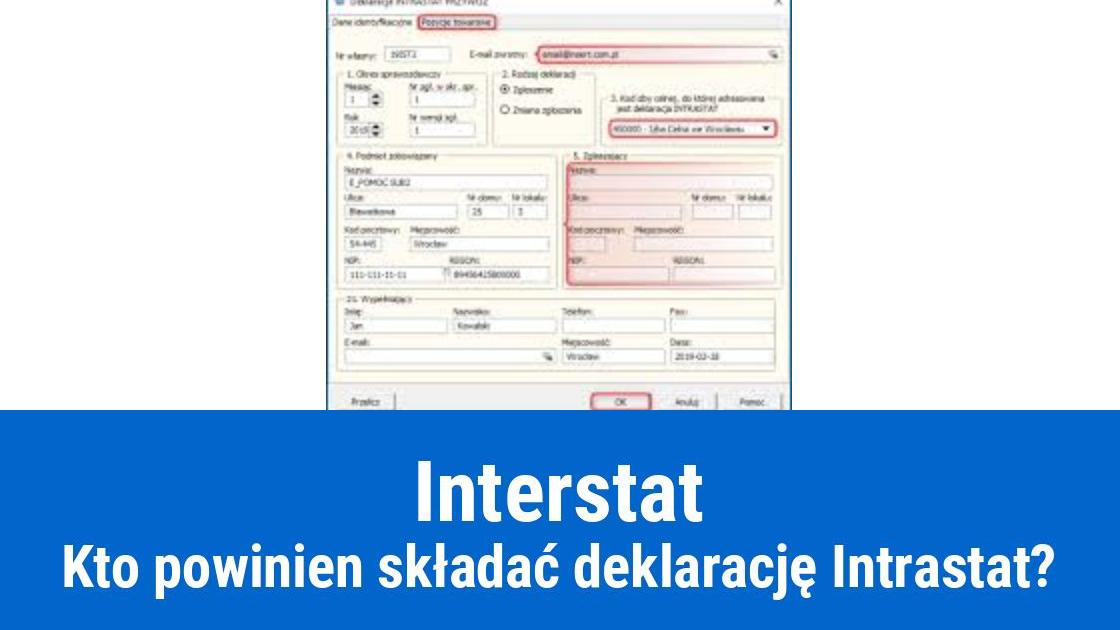

W zakres informacji deklaracji Interstat wchodzi:

okres sprawozdawczy

rodzaj deklaracji

kod izby celnej, do której adresowana jest deklaracja Intrastat

odbiorca (przywóz) lub nadawca (wywóz)

przedstawiciel w przypadku jeżeli on dokonuje zgłoszenia

łączna wartość faktur w złotych

łączna liczba pozycji

numer pozycji

opis towaru

kod kraju wysyłki (przywóz) lub kod kraju przeznaczenia (wywóz)

kod rodzaju transakcji

kod towaru

masa netto

ilość w uzupełniającej jednostce miary

wartość faktur w polskich złotych

wypełniający.

Jeżeli podatnik przekroczy progi szczegółowe, to dodatkowo oprócz wyżej wymienionych informacji musi podać jeszcze:

łączną wartość statystyczną w polskich złotych

kod warunków dostawy

kod rodzaju transportu

wartość statystyczną w polskich złotych.

Miejsce i sposób przekazywania deklaracji Intrastat

W Polsce miejscem właściwym do przekazywania informacji w systemie Intrastat jest Izba Celna w Szczecinie. Deklaracje mogą być składane zarówno elektronicznie (internetowo lub za pomocą nośnika danych CD-ROM bądź dyskietki) jak i w formie papierowej.

Okres rozliczeniowy trwa 1 miesiąc. Przedsiębiorca musi złożyć deklarację w terminie do 10 dnia miesiąca następującego po miesiącu, którego dotyczy informacja. Podatnik może też składać informacje częściowe, za okresy krótsze niż miesiąc, ale całościowo muszą one obejmować cały okres sprawozdawczy. Na podatnika, który nie dopełni obowiązku lub niewłaściwie wypełni deklarację Intrastat może zostać nałożona kara. Na początku przedsiębiorca może otrzymać 3 upomnienia od organu celnego. Jeżeli nie zareaguje na nie, to w dalszej kolejności może zostać na niego nałożona kara w wysokości 3 000 zł za każdy okres (miesiąc), w którym nie wywiązał się on z obowiązków.