Opierając się na nowelizacji przepisów rozporządzenia w sprawie kas rejestrujących, do dnia 31 grudnia 2018 roku przedsiębiorcy w dalszym ciągu mają prawo do zakupu kas rejestrujących starszego typu, aby przy ich pomocy prowadzić ewidencję (dokładniej mówiąc chodzi o kasy posiadające papierowy zapis kopii), a w przypadku kas z elektronicznym zapisem kopii obowiązują do 31 grudnia 2022 roku.

Jednakże system do którego się dąży to system kas online. Kasy, które używane są w dzisiejszych czasach będą występować w obiegu do momentu ich zużycia, a kiedy ich żywotność się zakończy, przedsiębiorcy nie będą już mieli dłużej prawa do zakupienia urządzeń używanych do tej pory. Ta zasada weszła w życie z dniem 31 grudnia 2018 roku i dotyczy kas posiadających papierowy zapis kopii, a z kolei w przypadku kas z elektronicznym zapisem kopii jest to data 31 grudnia 2022 roku.

Prowadzenie działalności nie będzie już dłużej takie samo, a zmiany będą dotyczyć wielu aspektów, między inny wspomniany już proces zapisu danych, ale również ich aktualnego dostarczania do urzędu skarbowego. Zmiany wystąpią także w zasadach działania w przypadku informowania o czynnościach związanych z kasami oraz w ewidencjonowaniu.

Zmiany dotyczą nowych oświadczeń oraz zaprzestania używania wniosków obowiązujących aktualnie.

Podatnicy nie będą już dłużej zobowiązani do informowania o rozpoczęciu ewidencjonowania na kasie fiskalnej, a także pracownik urzędu skarbowego nie będzie już dłużej musiał brać udziału w działaniach odnośnie odczytania pamięci kasy fiskalnej.

Przedsiębiorca powinien zapoznać się z nowymi wzorami pism i oświadczeń wykorzystywanych w kasach fiskalnych, oto one:

- wniosek odnośnie wyrejestrowania kasy rejestrującej,- wniosek dotyczący udzielenia zgody na przesyłanie danych z kasy do Centralnego Repozytorium Kas w wyznaczonych odstępach czasowych,

- dokument posiadający zasady rejestrowania sprzedaży oraz generowania paragonu fiskalnego razem z oświadczeniem, które musi złożyć osoba zajmująca się prowadzeniem u podatnika ewidencji w myśl którego potwierdza ona zapoznanie się z zasadami dotyczącymi rejestrowania sprzedaży oraz generowania paragonu fiskalnego i z konsekwencjami dotyczącymi braku respektowania danych zasad; każda z osób używających kasy będzie musiała podpisać tego typu oświadczenie (chociażby pracownicy - sprzedawcy).

Paragon wystawiany przed przyjęciem gotówki

Największa zmiana dotyczy procesu przekazywania paragonu osobie nabywającej towary bądź usługi. Jest to związane z podatnikami wykorzystującymi kasy online oraz kasy z których aktualnie korzysta się na rynku. Konieczne będzie, żeby paragon został przekazany klientowi jeszcze zanim sprzedawca przyjmie gotówkę na nabyte dobra. Przedsiębiorca ma obowiązek do wystawienia oraz przekazania paragonu nawet jeśli nabywca nie wyrazi takiego żądania, jeszcze zanim należność zostanie uiszczona, gdzie metoda płatności nie odgrywa większej roli.Reasumując, przekazanie paragonu musi mieć miejsce zanim nastąpi zapłata w przypadku kiedy klient płaci kartą płatniczą, gotówką, przelewem bądź inną bezgotówkową metodą. Biorąc pod uwagę wymagania techniczne dla kas rejestrujących (chodzi o offline oraz online) nie wynika, żeby kasa miała możliwość na wygenerowanie płatności jedynie po ukończeniu płatności, wliczając w to również płatność przy pomocy karty płatniczej. Dzięki temu obowiązuje wymóg dotyczący zapewnienia klienta o zarejestrowaniu danej transakcji na kasie rejestrującej. Nowo wprowadzona zasada wyznacza ogólną zasadę obowiązku wystawienia paragonu w każdej sytuacji zanim nastąpi przyjęcie zapłaty odnośnie ewidencjonowania wykonanej sprzedaży. Jest to zasada, która nie dotyczy otrzymania należności zanim wykonana zostanie sprzedaż czyli zaliczki, gdyż dla nich występują podane poniżej metody ewidencji:

- w sytuacji, kiedy zaliczka zostaje dostarczona w gotówce (zapłata kartą również zaliczana jest do tej kategorii, zgodnie z ustawą z dnia 19 sierpnia 2011 roku o usługach płatniczych – Dz. U. z 2017r. poz.203, z późn.zm.) – podatnik jest zobowiązany do wystawienia oraz wydania paragonu w momencie otrzymania zaliczki,

- w sytuacji zaliczki dostarczonej przy pomocy poczty, banku bądź spółdzielczej kasy oszczędnościowo – kredytowej, na rachunek podatnika - przedsiębiorca jest zobowiązany do wystawienia oraz wydania paragonu od razu po uznaniu danej należności na rachunku, jednakże nie może to nastąpić później niżeli przed zakończeniem miesiąca, kiedy dana należność była zarejestrowana na rachunku, w sytuacji, gdy sprzedaż została wykonana przed zakończeniem danego miesiąca, nie później niżeli w momencie jej wykonania (art. 6 ust. 1 pkt 2 lit. b).

Nie można przejść obojętnie obok wprowadzonych modyfikacji związanych z ewidencjonowaniem na kasach online oraz kasach aktualnie występujących, a dotyczą one:

- obowiązku korzystania z oznaczeń literowych od „A” do „G” dla odpowiednich stawek podatku, które zostają przypisane w sposób właściwy do nazw towarów oraz usług, gdzie aktualnie przypisuje się tylko i wyłącznie literę A,

- wprowadzenia obowiązku udostępniania osobie kupującej, w trakcie dokonywania transakcji wyświetlacza kasy, aby możliwe było skontrolowanie dodawanego do ewidencji na kasie nabywanego asortymentu wraz z jego wartością,

- przestaje obowiązywać obowiązek zgody serwisu podstawowego kas do zmiany serwisanta, a także przestaje obowiązywać zasada powiadamiania przez podatników naczelnika urzędu skarbowego odnośnie wykonanej zmiany,

- w sytuacji kradzieży bądź innego przypadku utraty kasy, niezbędne jest zgłoszenie tego faktu w terminie nie przekraczającym 5 dni od dnia otrzymania wiadomości o utracie,

- w sytuacji prowadzenia przez przedsiębiorcę ewidencji sprzedaży przy korzystaniu z kas znajdujących się w urządzeniach do automatycznej sprzedaży towarów bądź wykonywania usług zwrócono uwagę, iż przedsiębiorca jest w stanie wygenerować paragon dla osoby nabywającej, aby nabywca miał możliwość na skontrolowanie danych dotyczących sprzedaży dzięki ich wyświetleniu na urządzeniu do automatycznej sprzedaży towarów bądź wykonywania usług.

Przedstawione w artykule zmiany obowiązują od 1 stycznia 2019 roku. W wyjątkowych sytuacjach, przedsiębiorcy mają prawo skorzystać z opcji zmiany podmiotu prowadzącego serwis kas na nowych zasadach od dnia 1 kwietnia 2019 roku.

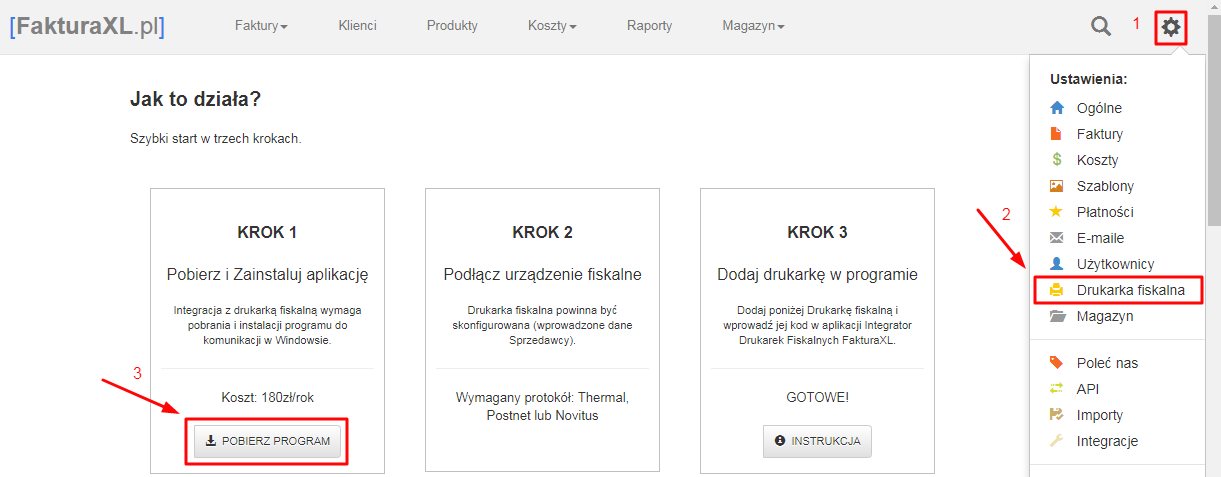

Kasy fiskalne w programie FakturaXL

Program FakturaXL pozwala na integrację z drukarkami fiskalnymi pracującymi na protokołach Novitus, Posnet oraz Thermal.Nasze rozwiązanie pozwala na wydruk paragonów z programu FakturaXL z dowolnego komputera lub nawet telefonu!

Wydruki na jednej drukarce fiskalnej można wykonywać również z wielu stanowisk w tym samym czasie.

Program umożliwia również podłączenie wielu drukarek fiskalnych jednocześnie.

W celu uruchomienia integracji niezbędna jest instalacja aplikacji “Integrator urządzeń fiskalnych FakturaXL” w systemie Windows. Aplikacja ta zapewnia komunikację między komputerem do którego podłączona jest drukarka fiskalna a serwisem FakturaXL, z którego wysyłane są Paragony do fiskalizacji na drukarce.

Koszt użytkowania aplikacji to 180zł/netto rok.

Program można przetestować bezpłatnie w dziale Ustawienia -> Drukarki fiskalne wybierając “Testuj bezpłatnie przez 14 dni”.

Data publikacji: 2019-01-29, autor: FakturaXL