Zakup kasy fiskalnej

to dla wielu przedsiębiorców spory koszt, zwłaszcza jeżeli podatnik posiada więcej niż jeden punkt sprzedaży, który ma obowiązek wyposażyć w kasę fiskalną. Jeszcze przed rozpoczęciem rejestracji sprzedaży na kasie, przedsiębiorca ma obowiązek przy zastosowaniu:- kasy fiskalnej online – dokonać fiskalizacji urządzenia z pomocą serwisanta. Kasa musi mieć zapewnione połączenie, które umożliwi przesyłanie danych między kasą online, a Centralnym Repozytorium Kas (CRK). Numer ewidencyjny kasy online pobiera się podczas fiskalizacji

- kasy fiskalnej z elektronicznym lub papierowym zapisem kopii – dokonać fiskalizacji z pomocą serwisanta i w terminie 7 dni od dnia jej dokonania, zgłosić dane dotyczące kasy do właściwego naczelnika urzędu skarbowego celem otrzymania numeru ewidencyjnego. Wzór zgłoszenia zawiera załącznik nr 3 do Rozporządzenia Ministra Finansów z dnia 29 kwietna 2019 roku w sprawie kas rejestrujących.

Ulga na zakup kasy fiskalnej – podstawowe informacje

Zgodnie z przepisami podatnicy, którzy dopiero rozpoczynają ewidencjonowanie sprzedaży na kasie fiskalnej online mogą uzyskać zwrot części kosztów poniesionych na zakup urządzenia (art. 111 ust. 4 ustawy o VAT). Podatnicy, u których:Ulga przysługuje tylko w przypadku zakupu kasy fiskalnej online.1) powstał obowiązek prowadzenia ewidencji sprzedaży i którzy w obowiązujących terminach rozpoczęli prowadzenie ewidencji sprzedaży przy zastosowaniu kas rejestrujących, o których mowa w ust. 6a,

2) nie powstał obowiązek prowadzenia ewidencji sprzedaży i którzy rozpoczęli prowadzenie ewidencji sprzedaży przy zastosowaniu kas rejestrujących, o których mowa w ust. 6a, oraz dotychczas nie używali kas rejestrujących lub kas, o których mowa w art. 145a ust. 1, do prowadzenia ewidencji sprzedaży

– mają prawo do odliczenia od podatku należnego kwoty wydanej na zakup każdej z kas rejestrujących, w wysokości 90% jej ceny zakupu (bez podatku), nie więcej jednak niż 700 zł, a w przypadku gdy kwota ta jest w okresie rozliczeniowym wyższa od kwoty podatku należnego, mają prawo do zwrotu ich różnicy na rachunek bankowy podatnika w banku mającym siedzibę na terytorium kraju lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, lub do odliczenia od podatku należnego tej różnicy za następne okresy rozliczeniowe, pod warunkiem że zakup kas rejestrujących nastąpił nie później niż w terminie 6 miesięcy od dnia rozpoczęcia prowadzenia tej ewidencji.

Warunki

Z ulgi na zakup kasy fiskalnej skorzysta przedsiębiorca, który spełni niżej wymienione warunki zawarte w Rozporządzeniu Ministra Finansów z dnia 29 kwietnia 2019 roku w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących oraz zwrotu tych kwot przez podatnika w przypadku:- rozpoczęcia prowadzenia ewidencji sprzedaży z użyciem kasy fiskalnej zakupionej w okresie obowiązywania potwierdzenia, o którym mówi art. 111 ust. 6b ustawy

- posiadania przez podatnika faktury potwierdzającej zakup kasy fiskalnej oraz dowodu zapłaty całej kwoty.

Ulga na zakup kasy fiskalnej – podatnicy VAT

W przepisach brak jest ograniczeń czasowych, w których podatnik może skorzystać z ulgi. Odliczenia może dokonać w pliku JPK_V7 (dotyczy rozliczeń od października 2020 r.) lub w deklaracji VAT (dotyczy rozliczeń za wrzesień 2020 r. lub III kwartał roku) w rozliczeniu za okres miesięczny lub kwartalny w zależności od zastosowanego okresu rozliczenia podatku VAT, w którym został rozpoczęty proces ewidencjonowania sprzedaży na kasie fiskalnej lub w kolejnych okresach. Warunek: kwota do odliczenia w danym okresie rozliczeniowym nie może przekroczyć kwoty wynikającej z różnicy pomiędzy kwotą podatku należnego, a naliczonego.Jeżeli kwota wydana przez podatnika na zakup kasy jaką wykazał w deklaracji podatkowej za dany okres rozliczeniowy będzie wyższa od kwoty podatku należnego, to podatnik musi pomniejszyć kwotę podatku należnego o wysokość kwoty wydanej na zakup. Pozostałą część kwoty jaką wydał na zakup urządzenia może w tym samym okresie rozliczeniowym:

- przeznaczyć na powiększenie kwoty podatku naliczonego do przeniesienia na następny okres

- wykazać do zwrotu na rachunek bankowy prowadzony przez bank na terenie kraju lub rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem.

PRZYKŁAD

Podatnik rozlicza VAT w okresach miesięcznych. 1 lipca 2020 roku zakupił kasę online o wartości 950 zł i postanowił skorzystać z ulgi na jej zakup. Zgodnie z przepisami może odliczyć 90% wartości kasy, ale jednocześnie nie może to być kwota wyższa niż 700 zł. Z tego powodu przedsiębiorca może rozliczyć 700 zł z tytułu ulgi na zakup kasy fiskalnej. W związku z powyższym w lipcu u podatnika nastąpiła nadwyżka podatku należnego nad naliczonym w wysokości 300 zł. W kolejnych miesiącach utrzymywała się nadwyżka podatku naliczonego nad należnym. W tym przypadku przedsiębiorca może rozliczyć ulgę w następujący sposób:

w lipcu może odliczyć 300 zł od nadwyżki podatku VAT należnego, a pozostałą część 400 zł wykazać do zwrotu lub powiększyć kwotę do przeniesienia na następny okres rozliczeniowy.

Ulga na zakup kasy fiskalnej – nievatowcy

Przedsiębiorcy nie będący podatnikami VAT również mogą skorzystać z ulgi na zakup kasy fiskalnej online. Dotyczy to też podmiotów wykonujących wyłącznie czynności niepodlegające opodatkowaniu, którzy rejestrują sprzedaż na kasie. Mogą oni rozliczyć ulgę na zakup urządzenia w oparciu o złożony wniosek do naczelnika urzędu skarbowego.Wniosek powinien zawierać następujące dane:

- imię i nazwisko podatnika

- dane adresowe

- numer identyfikacji podatkowej

- numer rachunku, na który ma być dokonany zwrot

- informacja o numerze licencji na wykonywanie transportu drogowego taksówką

- informacja o numerze rejestracyjnym i bocznym taksówki, w której została zainstalowana kasa rejestrująca.

Wniosek powinien zostać złożony w miesiącu następującym po miesiącu, w którym podatnik rozpoczął prowadzenie ewidencji sprzedaży z zastosowaniem kasy fiskalnej.

Osoba niebędąca vatowcem powinna dołączyć do wniosku:

- kopię faktury potwierdzającej zakup kasy + kopia dowodu zapłaty całej należności za jej zakup

- kopię raportu fiskalnego miesięcznego wystawionego za pomocą kasy, który będzie potwierdzeniem prowadzenia ewidencji sprzedaży

- kopię świadectwa przeprowadzonej legalizacji ponownej taksometru, który współpracuje z kasą o zastosowaniu specjalnym, która służy do prowadzenia ewidencji przy świadczeniu usług, również takiego, który jest zintegrowany w jednej obudowie z kasą (dotyczy podatników świadczących usługi przewozu osób oraz ich bagażu podręcznego taksówkami).

Jak wykazać ulgę na zakup kasy rejestrującej w pliku JPK-V7 w programie FakturaXL?

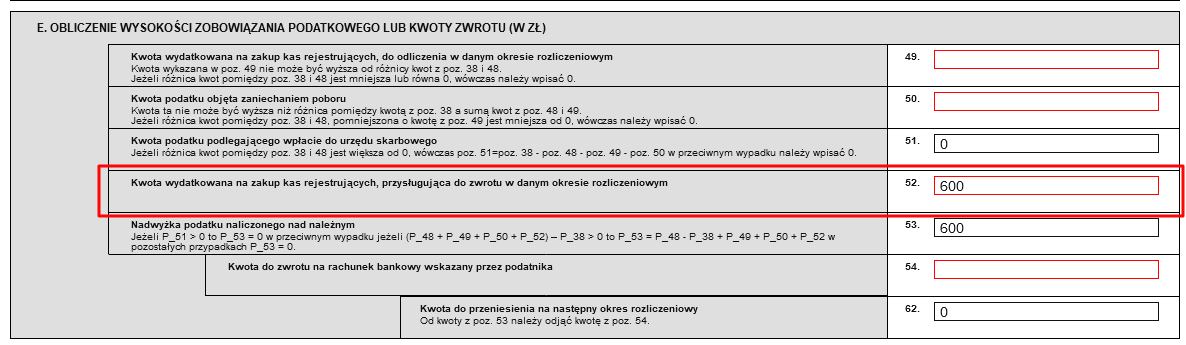

Kwotę wydatkowaną na zakup kas rejestrujących, przysługującą do zwrotu w danym okresie rozliczeniowym należy wykazać w części deklaracyjnej pliku JPK-V7 w sekcji E, pole 52. W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.

W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.

Data publikacji: 2020-11-29, autor: FakturaXL