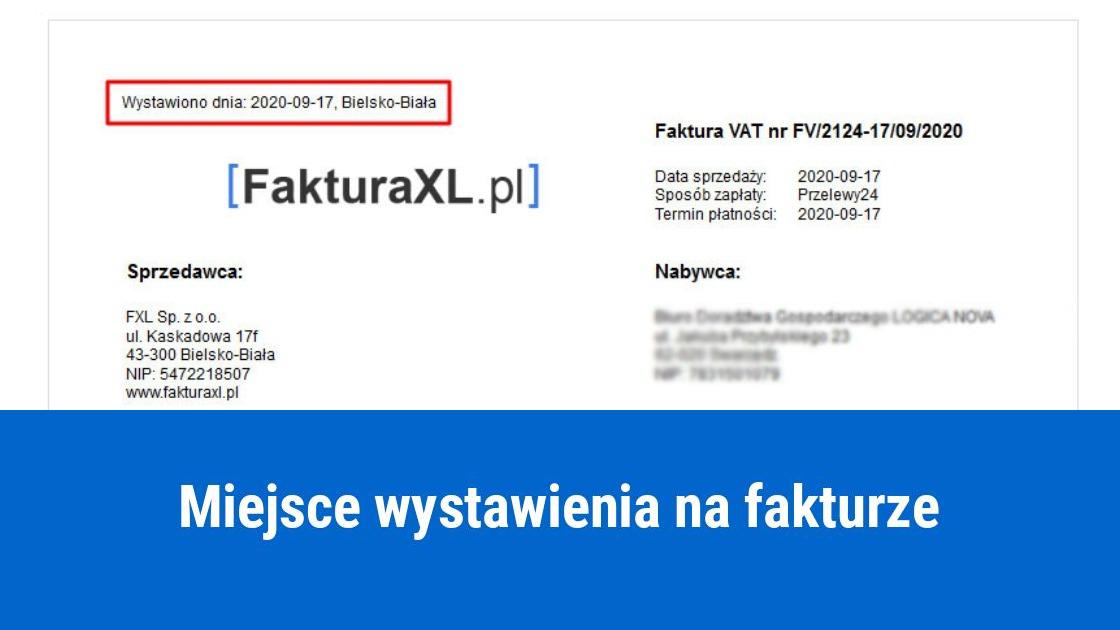

Zgodnie z obowiązującymi przepisami nie ma obowiązku umieszczania na fakturach miejsca ich wystawienia. Czy w związku z tym możliwe jest odliczenie VAT z takiej faktury? Niektórzy przedsiębiorcy mają co do tego wątpliwości.

Za miejsce wystawienia na fakturze uważa się miejsce świadczenia:

przy dostawie towarów będzie to miejsce rozpoczęcia ich wysyłki lub transportu do nabywcy

przy świadczeniu usług na rzecz podatnika jest to miejsce siedziby działalności gospodarczej podatnika.

Prawo do odliczenia VAT z faktury, na której brak jest miejsca wystawienia

Przedsiębiorca ma prawo odliczyć VAT z faktury, na której brak jest podanego miejsca wystawienia dokumentu. Jednak dokument musi być sporządzony w sposób prawidłowy, tzn. musi zawierać wszystkie elementy wymagane przepisami. Wszelkie braki i błędy są powodem, że z faktury nie jest możliwe odliczenie podatku naliczonego.

Wyjątkiem są tzw. błędy mniejszej wagi. Treść faktur, czyli to co powinno się na niej znaleźć określają odpowiednie przepisy (par. 5 Rozporządzenia Ministra Finansów z dnia 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług (Dz. U. Nr 212, poz. 1337 z późn. zmianami). W wymienionych przepisach nie ma informacji, że istnieje wymóg wskazywania na fakturach miejsca ich wystawienia. Zgodnie z tym nie trzeba na nich umieszczać miejscowości wystawienia dokumentu i tym samym jej brak nie może być uważany za błąd w treści faktury, co daje prawo do odliczenia podatku naliczonego.