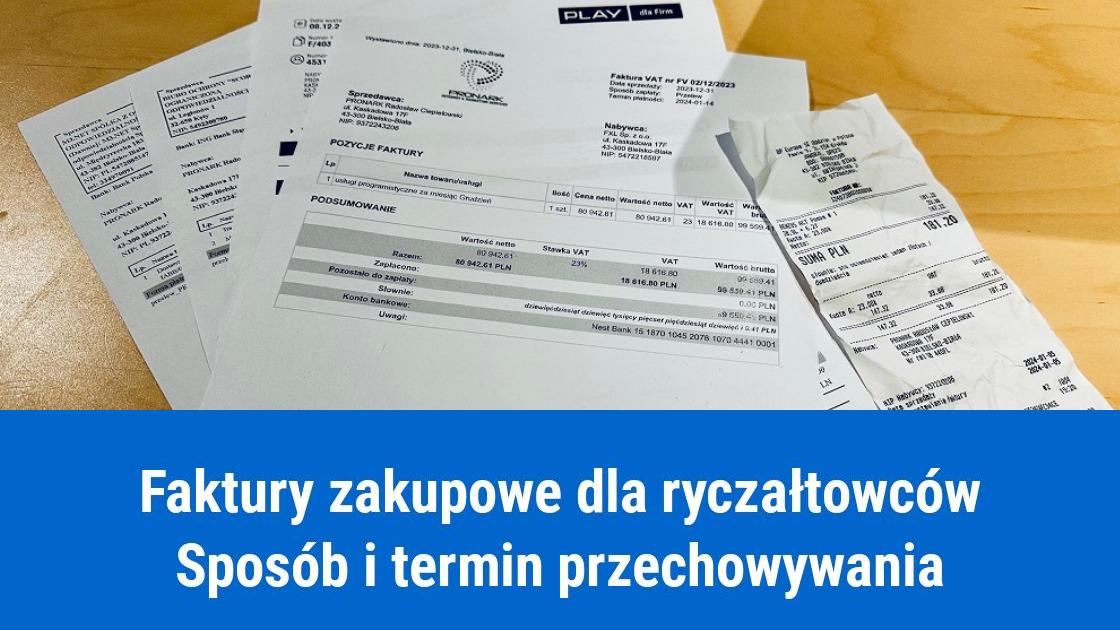

Czy ryczałtowcy mają obowiązek przechowywania faktur?

Art. 15 ust. 1 ustawy z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne nakłada na ryczałtowców obowiązek archiwizacji faktur zakupowych.

Art. 74 ust. 2 ustawy z dnia 29 września 1994 roku o rachunkowości warunkuje termin przechowywania faktur, który wynosi 5 lat, liczony od pierwszego dnia roku następującego po upływie terminu płatności.

Podmioty rozliczające się na zasadach ryczałtu ewidencjonowanego przechowują:- dowody zakupu towarów – faktury, rachunki, paragony,

- dowody wewnętrzne,

- opisy zakupionego towaru – a w nim strony operacji, opis towaru, jego wartość oraz ilość, data operacji, data wystawienia dowodu. Wymagane są również podpisy stron.

- ewidencję środków trwałych i niematerialnych,

- ewidencję przychodów dla danego roku podatkowego.

Faktury elektroniczne na ryczałcie

Obowiązek przechowywania faktur dotyczy również dokumentów w formie elektronicznej. Wymogiem ustawodawcy jest możliwość ich wydrukowania i udostępnienia do wglądu urzędu skarbowego podczas wykonywanej kontroli.

Faktury elektroniczne są akceptowane, jeżeli zawierają wymagane informacje i są w pełni czytelne.

Faktura zostaje zapisana w formacie:- PDF,

- DOC,

- RTF

bez możliwości edycji poszczególnych zapisów.

Aby uniknąć błędów i prowadzić księgowość firmy zgodnie z wymogami ustawodawcy, warto korzystać ze wsparcia księgowych albo biur rachunkowych.

Ryczałtowcom prowadzącym księgowość we własnym zakresie zaleca się przede wszystkim skrupulatność i przejrzystość, podział dokumentów na poszczególne miesiące i wyodrębnienie faktur kosztowych od faktur dokumenujących przychody.Podatek VAT naliczony dla ryczałtowców – czy podlega odliczeniu?

Ryczałtowcy mogą być równocześnie płatnikami VAT, co w praktyce daje im prawo do odliczania podatku od zakupów związanych z prowadzoną firmą. Jeżeli przychody roczne ryczałtowca przekraczają limit 200 000 zł, staje się automatycznie czynnym podatnikiem VAT.

Ustawodawca wyznaczył również zawody, których nie obowiązuje zwolnienie z VAT:- jubilerzy,

- prawnicy,

- sprzedawcy samochodów,

- i inni.

Data publikacji: 2024-01-09, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Ok, na ryczałcie nie mogę odliczyć żadnych kosztów, więc po co mi faktura zakupowa. Wywalam ją do kosza. Jakie są sankcje za takie rażące pogwałcenie przepisów?