Podatek zryczałtowany – podstawowe informacje

Korzystając z ryczałtu jako formy opodatkowania, przedsiębiorca powinien prowadzić ewidencję przychodów. Na jej podstawie może wyliczyć kwotę przychodu w skali miesiąca, która pozwoli obliczyć podatek. Przychód może być pomniejszony jedynie o zapłacone składki na ubezpieczenie społeczne i 50% składek na ubezpieczenie zdrowotne. W tym wypadku wszelkie poniesione koszty nie są brane pod uwagę.Jeżeli stosowanych jest kilka stawek ryczałtu, to składki na ZUS są odliczane proporcjonalnie. Składki społeczne i połowa składki zdrowotnej mają wpływ na obniżenie dochodu do opodatkowania. Przy ryczałcie nie są uwzględniane składki na fundusz pracy.

Obowiązujące stawki ryczałtu w 2024 r.

Obecnie dostępnych jest pięć stawek podatku liczonego ryczałtem. Wysokość stawek zależy od rodzaju prowadzonej działalności.17% - dotyczy między innymi usług: adwokatów, agentów i brokerów ubezpieczeniowych, księgowych, maklerów i doradców inwestycyjnych, notariuszy, tłumaczy, radców prawnych, agencji pracy tymczasowej, usług parkingowych, pośrednictwa w sprzedaży hurtowej,

15% - dotyczy wielu działalności m.in. kulturalno-rozrywkowej, związenej ze sportem i rekreacją, obsługi nieruchomości na zlecenie, usług detektywistycznych, organizatorów i agentów turystycznych, usług fotograficznych, reklamowych

14% - dla usług opieki zdrowotnej (lekarze, dentyści, fizjoterapeuci, pielęgniarki), architektonicznych i inżynierskich oraz w zakresie specjalnego projektowania

12,5% - dla przychdów z najmu powyżej kwoty 100 tys zł

12% - dla usług informatycznych: związnych z wydawaniem oprogramowania, zarządzaniem siecią, doradztwem

10% - dotyczy odpłatnego zbywnia praw majątkowych i nieruchomości

8,5% - stosuje się między innymi przy najmie prywatnym (do kwoty 100 tys zł), działalności gastronomicznej przy sprzedaży alkoholu powyżej 1,5%, usługi w zakresie edukacji (np. korepetycje na godziny)

5,5% - przykładowo roboty budowlane lub przewóz ładunków taborem samochodowym o ładowności powyżej 2 ton, działalność wytwórcza

3% - usługi w zakresie handlu, gastronomia, przychody ze sprzedaży produktów zwierzęcych

2% - sprzedaż wyrobów przetworzonych nieprzemysłowo pochodzenia roślinnego i zwierzęcego z własnej uprawy

Kto może skorzystać z ryczałtu, limity w 2024 r.?

Zryczałtowany podatek nie jest dostępny dla wszystkich przedsiębiorców.Z formy opodatkowania ryczałtem mogą skorzystać:

- osoby fizyczne prowadzące indywidualną działalność gospodarczą

- spółki cywilne osób fizycznych

- spółki jawne osób fizycznych.

Ryczałt mogą też wybrać osoby rozpoczynające działalność gospodarczą w roku podatkowym bez względu na wysokość przychodów.

Jeżeli przychody z działalności przekroczą kwotę 2 000 000 euro to przedsiębiorca od następnego roku traci prawo do rozliczania się ryczałtem. W tym wypadku nie ma możliwości wyboru formy opodatkowania. Musi rozliczać się według skali podatkowej.

Obliczamy podatek zryczałtowany

Kwota podatku zależy od wielkości przychodu, a nie od dochodu, dlatego też trzeba go zapłacić niezależnie od tego, czy firma odnotowała zysk, czy stratę.

Przy ryczałcie nie ma możliwości wspólnego rozliczania z małżonkiem. Podatnik oprócz ewidencji przychodów musi prowadzić wykaz środków trwałych. Zaliczki na podatek dochodowy wpłaca się do 20 dnia każdego miesiąca.

Podatek obliczamy mnożąc odpowiednią stawkę procentową przez wysokość przychodu jaki osiągnęła firma.

1. przychody z poszczególnych stawek ryczałtu trzeba podzielić przez łączny przychód z całego miesiąca. W ten sposób zostaje wyliczona proporcja sprzedaży danej stawki do całości przychodu

2. obliczamy sumę składek społecznych oraz 50% składek zdrowotnych zapłaconych w danym miesiącu, za który liczymy podatek + niewykorzystane składki społeczne z poprzednich miesięcy (składka społeczna do odliczenia)

3. od kwoty przychodu należy odjąć składkę społeczną do odliczenia oraz 50% składki zdrowotnej, którą najpierw trzeba pomnożyć przez wyliczoną proporcję sprzedaży danej stawki do całości. Otrzymany wynik należy zaokrąglić. W ten sposób wylicza się podstawę opodatkowania danej stawki

4. podstawę opodatkowania dla danej stawki należy pomnożyć przez stawkę, co da nam podatek.

Kwotę podatku należy zaokrąglić do pełnej złotówki i wpłacić do urzędu skarbowego.

Poniżej kilka przykładów jak właściwie obliczyć podatek.

PRZYKŁAD 1

Podatnik prowadzi działalność gospodarczą opodatkowaną ryczałtem wg stawki 5,5%. W miesiącu lutym 2024 r. zapłacił składki ZUS uzależnione od przychodu (społeczne 1370,30 zł, zdrowotne 419,46 zł – do odliczenia 50%: 209,73 zł). Osiągnął przychód w wysokości 10 000 zł. Jak wyliczyć podatek płacony do 20 marca?

10 000 (przychód)

10 000 – 1370,30 – 209,73 = 8 419,97, po zaokrągleniu 8 420 zł (przychód do opodatkowania)

8 420 x 5,5% = 463,10 zł

463 zł (zaliczka na podatek, podlegająca wpłacie do U.S.).

PRZYKŁAD 2

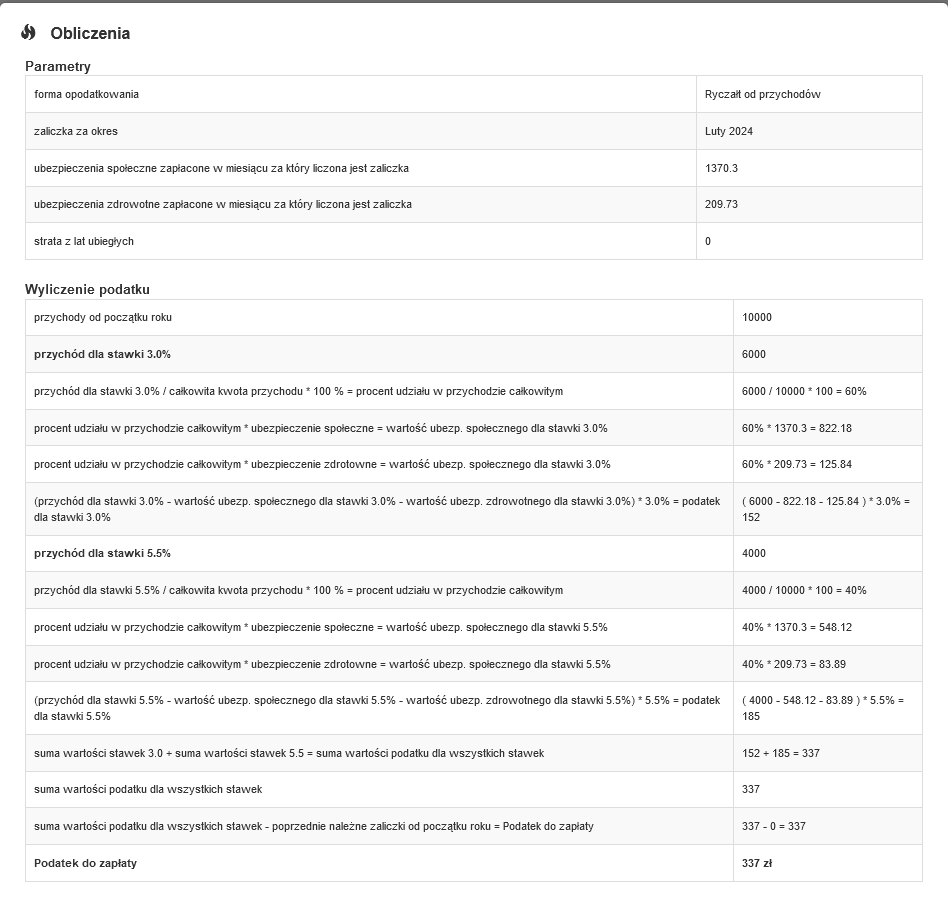

Podatnik prowadzi działalność gospodarczą opodatkowaną ryczałtem wg stawki 5,5% oraz 3%. W lutym 2024 r. zapłacił składki ZUS zależne od przychodu (społeczne 1370,30 zł, zdrowotne 419,46 zł – do odliczenia 50%: 209,73 zł). Osiągnął przychód w wysokości 6 000 zł (3%) oraz 4 000 zł (5,5%). Jak należy obliczyć podatek płacony do 20 marca?

10 000 (przychód)

4 000/10 000 x 100% = 40%

6 000/10 000 x 100% = 60%

40% x 1370,30 = 548,12 zł

60% x 1370,30 = 822,18 zł

40% x 209,73 = 83,89 zł

60% x 209,73 = 125,84 zł

(6 000 – 822,18 – 125,84) x 3% = 151,56 zł

152 zł (podatek dla stawki 3%)

(4 000 – 548,12 – 83,89) x 5,5% = 185,24 zł

185 zł (podatek dla stawki 5,5%)

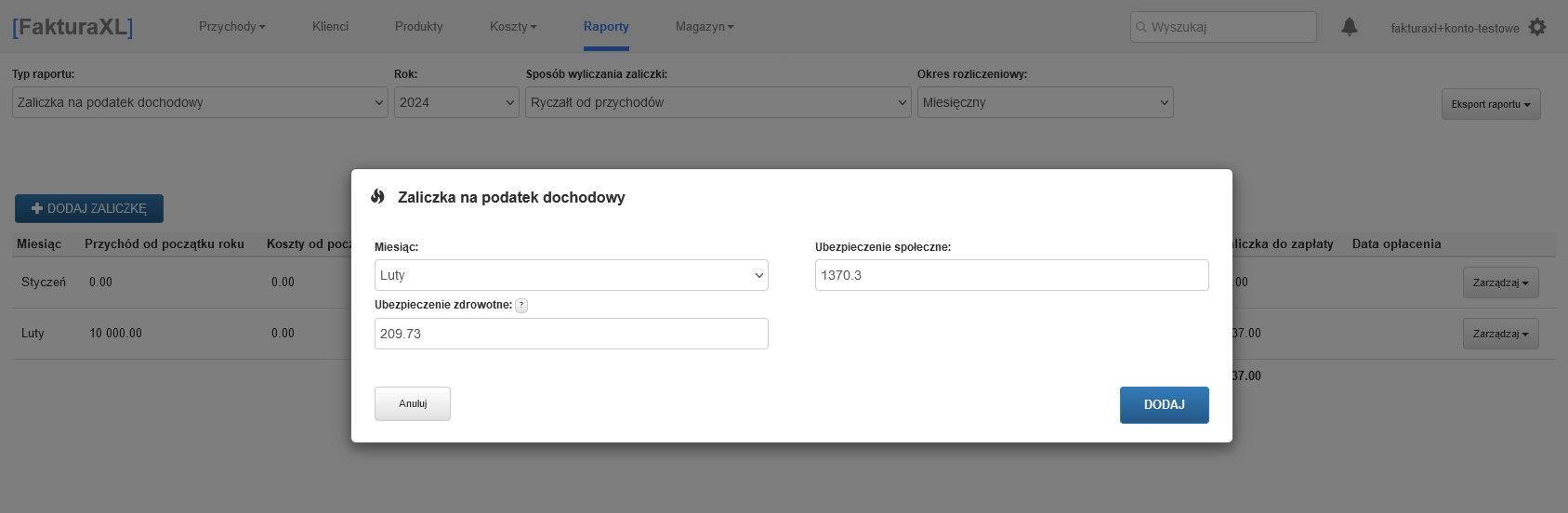

Jak obliczyć podatek od ryczałtu w programie FakturaXL?

Program Faktura XL automatyczne obliczy podatek dochodowy od ryczałtu na podstawie wystawionych w nim faktur sprzedaży.Obliczanie podatku krok po kroku:

- W zakładce Raporty należy wygenerować Ewidencję przychodów (ryczałt) i wybrać odpowiednie stawki ryczałtu. Ewidencję trzeba Zapisać dla zaliczki na podatek dochodowy. W ten sposób zostaną zapisane przychody dla każdej stawki ryczałtu. Co istotne należy wybrać w zakresie dat pełny miesiąc, bo tylko wtedy pojawia się przycisk "Zapisz dla zaliczki na podatek dochodowy".

- Następnie, również w Raportach obliczamy wartość składek ZUS korzystając z opcji Rozliczenia ZUS.

- Ponownie w Raportach tym razem wchodzimy w Zaliczkę na podatek dochodowy. Wybieramy rok, okres rozliczeniowy (miesięczny lub kwartalny) oraz sposób wyliczenia zaliczki jako Ryczałt od przychodów. Klikamy "Dodaj zaliczkę".

Otworzy się okienko w którym należy wybrać miesiąc za który program ma obliczyć zaliczkę na podatek oraz będzie widać jakie wartości składek ZUS społecznych i zdrowotnych zostały przyjęte jako koszty obniżające przychód.

Po kliknięciu dodaj pojawi się tabela z obliczonym podatkiem do zapłaty.

Sposób w jaki program Faktura XL obliczył podatek od ryczałtu jest widoczny po kliknięciu w przycisk Zarządzaj i wybraniu Obliczenia.

Data publikacji: 2024-02-03, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Jestem na ryczałcie na opodatkowaniu 5,5% ile muszę zapłacić podatku do US od kwoty 4050 euro?

Co w przypadku, gdy była faktura korygująca sprzedaż in minus i w stawce 3% jest kwota -2888,52, a w stawce 14% kwota 2000 zł. Dodatkowo można odliczyć składkę społeczną w wysokości 1037,18 zł i 50% składki zdrowotnej w wysokości 279,95 zł. Jak obliczyć zaliczkę?

Jestem na ryczałcie. W 2023 r. pracowałem na pół etatu, ze zmiennym wynagrodzeniem. W 2024 r. musiałem zrobić korektę deklaracji DRA za maj 2023 r. oraz dopłaciłem składki ZUS. Czy mam robić korektę zaliczek na podatek dochodowy w 2023 r, czy rozliczyć powiększoną wpłatę składek na ubezpieczenie społeczne w dacie korekty DRA?

Serwis na ryczałcie wystawia rachunek za naprawę sprzętu na kwotę 1000zl. Koszt części 900zl wymiana 100zl. Podatek 7,5% od calosci 75zl, czyli prawie cały zysk

Mam pytanie w lipcu założyłem działalność gospodarcza jednoosobowa, wybrałem opodatkowanie ryczałt od przychodów ewidencjonowanych 5,5 % mój przychód za lipiec 7500 zł w Zusie korzystam z ulgi na start,jaka kwotę podatku zapłacę do urzędu skarbowego. Dziękuje za odpowiedź.

Jeśli lipiec to pierwszy miesiąc działalności to podatek do zapłaty powinien być obliczony w ten sposób:

7500 zł * 5,5% = 412,5 zł

Po zaokrągleniu podatek do zapłaty to: 413 zł

W kolejnych miesiącach od dochodu będzie można odjąć 50% faktycznie zapłaconej składki zdrowotnej.

Proszę o pomoc przy wyliczeniu podatku miesięcznego. Stawka ryczałtu 8,5%, ubezpieczenie tylko składka zdrowotna 626,93 zł (ulga na start). Przychód 10 000 zł. Czy podatek liczę 8,5% od 10 000 zł czyli 850 zł ?

Czy przy ryczałcie 8,5 % odlicza się społeczną składkę ZUS, czy tylko 50% zdrowotnej ?

W przypadku ryczałtu składa społeczna w całości stanowi koszt, a zdrowotna w 50%.

Jestem emerytem. Pracuję na ryczałcie 8,5%. W styczniu wystawiłem rachunek niewatowski na kwotę 2500 zł. Jak mam obliczyć zaliczkę na podatek za ten miesiąc? Moja składka zdrowotna za styczeń wynosi 376,16 zł.

Czy wystarczy przelew na swój mikrorachunek, czy trzeba wypełniać co miesiąc jakieś dokumenty (PITy)?

Prowadzę działalność na ryczałcie 5,5%

Co miesiąc z wyliczeń wychodzi mi brak podatku do zapłaty.

Wygenerowałam konto indywidualne w US ale nic tam nie wpłacam, to czy to jest ok czy coś w trakcie roku powinnam wpłacić jako np. Zaliczkę?

Witam jestem na ryczałcie, przez trzy kolejne miesiące wychodziła strata np: 200, 200, 300 w kolejnym przychód 5000 zł. Czy w tym miesiącu odliczam wszystkie straty od początku czy tylko z poprzedniego miesiąca?

Zaliczka na podatek dochodowy jest liczona narastająco od początku roku, należy uwzględnić wszystkie starty z tego roku.

Firma jest na ryczałcie 5,5%, układanie kostki brukowej. Kupiła kostkę brukową, materiały. Usługa wraz z materiałem jest przychodem do opodatkowania? Czy sama usługa? Czy na fakturze wykazać usługę, a osobno magazyn wyda - materiały?

Witam, założyłem działalność 1.08.2021 nadszedł czas wyliczenia zaliczki na zryczałtowany podatek dochodowy i mam takie pytanie: czy w tym miesiącu mogę już odliczać składkę zdrowotną od podatku za sierpień czy dopiero będę mógł ją odliczyć płacąc zaliczkę na podatek za wrzesień?

Za miesiąc sierpień składkę płaci się we wrześniu. Zaliczkę na podatek dochodowy za wrzesień wpłaca się w październiku i wtedy podczas jej obliczania można będzie odliczyć zapłaconą składkę na ZUS.

Witam,czy na ryczałcie opłaconą składkę zdrowotną odlicza się również w miesiącu następnym?

Odliczyć można składkę rzeczywiście zapłaconą w danym miesiącu, więc standardowo będzie to faktycznie w miesiącu następnym.

Jestem na uldze na start (6 miesiecy) i ryczalcie 8,5%, zarobilam w tym miesiącu 950zł. Rozumiem, ze podatku nie płacę skoro wynik wychodzi mi ujemny?

Słyszałam, że muszę wypełnić formularz DRA, co to tak naprawdę jest i w jakim celu się go wysyła?

Daria, jestem w podobnej sytuacji a mianowicie Jestem na uldze zus na start (6 miesiecy po 380 zl) i ryczalcie 8,5%,

zarobilam 3.400 zł, jak to obliczyć?

8,5% x 3400zł = 289 zł

Ostateczny podatek pomniejsza się o część składki zdrowotnej (7,75 z 9%)

Jest to ok. 328 zł z 381zł składki zdrowotnej.

289zł - 328 zł = -39zł a to oznacza brak podatku do zapłacenia :)

Dzień dobry. Wznowiłem działalność od 2 lipca 2021 r. Jestem na małym zus-ie (647,59 zł) i ryczałcie 5,5%. Mój przychód w lipcu 7476,50 zł. Jaką kwotę podatku zapłacę? Z góry dziękuję za odpowiedź. Pozdrawiam

Zgadza się, gdy wychodzi wartość ujemna to nie ma podatku do zapłaty.

Na temat formularza ZUS DRA można przeczytać w tym artykule:

https://www.fakturaxl.pl/zus-dra-kiedy-trzeba-skladac

Witam. Jak obliczyć ryczałt na podwójnym KRUS.? Faktury zakupów, bonusy i wypłata na przelew. Co dodać i podzielic i odjąć składki społeczne też czy tylko zdrowotne. I ile wynosi na KRUS?

Czy te zasady proporcjonalnego odliczania ZUS i obliczania podatku dotyczą także sytuacji, gdy ryczałt obejmuje też najem prywatny rozliczany w PIT28. Np. działalność na tłumaczenia na ryczałt 17%, najem prywatny na 8,5%?

Moja firma jest na 3% ryczałt płacę tylko składkę zdrowotną, gdyż jestem na macierzyńskim czy tak powinnam wyliczyć podatek do US.

2000*3% = 60 - zdrowotne = mój podatek?

Prowadzę indywidualna działalność. W poprzednim miesiącu przychód wyniósł 4633,46 zł, ryczałt 8.5%. Zus mały plus 744,29 zł, mógłby ktoś pomóc obliczyć podatek?

Prowadzę indywidualną działalność gospodarczą. Wybrane opodatkowanie jako ryczałt od przychodów ewidencjonowanych 5.5%

Mam niewielki dochód i chcę prowadzić własną księgowość, dlatego mam kilka pytań.

Na jakim formularzu należy sporządzić miesięczne rozliczenie podatku dochodowego oraz jak prawidłowo obliczyć miesięczny podatek.

Сo robić, gdy kwota podatku po odliczeniu składki zdrowotnej jest mniejsza niż zero?

PRZYKŁAD

Podatnik prowadzi działalność gospodarczą opodatkowaną ryczałtem wg stawki 5,5%. W miesiącu lutym 2019 r. zapłacił składki ZUS (społeczne 241,96 zł, składka zdrowotna 342,32 zł - do odliczenia: 294,78 zł). Osiągnął przychód w wysokości 4 000 zł. Jak wyliczyć podatek płacony do 20 marca?

4 000 (przychód)

4 000 - 241,96(społeczne ) = 3 758,04 (przychód do opodatkowania)

3,758,04 x 5,5% = 206.70

206,70 - 294,78(składka zdrowotna do odliczenia) = -88,08

0zł (zaliczka na podatek, podlegająca wpłacie do U.S.)

A na jakim formularzu należy sporządzić miesięczne rozliczenie podatku dochodowego?

rozliczam się na zasadach ogólnych z księgą przychodów i rozchodów,ewid.vat, czy mogę przejść na ryczałt 5,5% (produkcja galanterii kuch.)?

Przy wynajmie ryczałt 935 zł, zasady ogólne 986 zł. Które korzystniejsze i dlaczego?

Podatnik stosuje zryczałtowaną formę opodatkowania najmu (podatek 8,5% od przychodu). Za sierpień 2020 zapłacił 212,5 zł podatku. Jaki przychód osiągnął w sierpniu 2020?

Mąż w grudniu 2020 zarobił 8776.54 brutto

(Usługi budowlane ryczałt 5.5%) składkę ZUS miesięcznie płaci 590 zł

Czyli : 8776.54x5.5=482,70

Czy od tego odejmuje tylko składkę zdrowotną 590 ?

Jeśli dochód roczny na ryczaucie 5,5% wynosi 150000 tyś to ile wyjdzie na miesiąc po odliczeniu wszystkiego?

Witam, od stycznia przeszłam na mały zus (wcześniej płaciłam zus na start), jestem na ryczałcie 8,5%, wystawiam fv na 5000zł, nie jestem vatowcem, za miesiąc styczeń zapłaciłam zus w kwocie 647,59, podatek 5000*8,5=425-328,78=96,22zł (zapłaciłam 97zł).

Jak to liczyć od następnego miesiąca? Czy z tytułu składki 647,59 mogę coś odliczyć od podstawy opodatkowania, czy nadal mam odliczać tylko 328,78 od kwoty podatku? Bardzo proszę o wyliczenia :)

Witam proszę o pomoc. Ile będzie wynosił mój podatek na ryczałcie 8,5% z kwoty netto 5624. Faktura jest na 5624 netto, płacę pełny duży ZUS.

Dziękuję i jak to liczyć na przyszłość?

Witam, w czerwcu 2020 mój przychód wyniósł 3520 zł, byłam zwolniona ze składek ZUS (od marca do maja 2020), czyli w czerwcu nie płaciłam składki ZUS (362,34 zł) za maj 2020. Jestem na ryczałcie 8,5%. Ile wyniósł podatek jaki powinnam wpłacić do US?

3520x8,5%=299,20 czyli taki podatek powinnam wpłacić?

Jest pani na ryczałcie, a nie płaciła pani zusu, a więc nie może go pani odliczyć. Działanie dokładnie jak pani napisała 3520(przychód)x,5%(stawka ryczałtu)= 299,20 i do pełnych złotych czyli wpłacamy 299 złotych.

Dzień dobry , jestem na ryczałcie 5,5% budowlanka. Rocznie wystawiam faktury na wartość brutto około 65 000 zł czyli średnio w miesiącu na 6000 zł

Co roku dostaję zwrot całego wpłaconego podatku.

Jestem na niskim zusie, bo mieszczę się w limicie i opłacam cały pakiet czyli jakieś 610 zł /mc.

Rozliczam się przez e-pit .

Czy to prawidłowo że dostaje ten zwrot? Nie chcę mieć problemów w razie błędu.

Jeśli prawidłowo wpisałeś sobie wszystkie kwoty w PIT28, zaliczki i składki społeczne i zdrowotne to program raczej się nie myli :) Jeśli byłeś zwolniony z zus przez covid to pamiętaj, że tych składek nie możesz odliczyć i wpisać do pit. Z tych danych szczątkowych, które podałeś wychodzi, że masz zwrot.

Dzień dobry, mam pytanie jaką kwotę mogę odliczyć od przychodu, a jaką po obliczeniu podatku przy opłacaniu stawki ZUS 1431,48 i opodatkowaniu zryczałtowanym 8,5% (mikrofirma)

Dziękuje i pozdrawiam!

"Duży" ZUS w tym roku wynosi 1457,49 wobec czego składki społeczne łącznie 998,37 (od przychodu) a składka zdrowotna 328,78 (od podatku).

Natomiast zeszły rok ZUS 1431,48 składki społeczne 992,30 (odliczane od przychodu) a zdrowotna do odliczenia od podatku 312,02 złotych. W miesiącach, których ewentualnie była pani zwolniona z opłacania składek zus nie można odliczyć tych kwot.

Dzień dobry,

Wystawiałam fakturę na 6337,98 zł, jestem na ryczałcie 8,5% i ZUS 362,34 przez 6 miesięcy, nie wiem ile mam zapłacić podatku i jak to dokładnie liczyć, czy mógłby ktoś pokazać na tym przykładzie jak obliczać te stawki krok po kroku ? Czy w każdym miesiącu oblicza się tak samo? Dziękuje z góry

362,34 to składka zdrowotna.

6337,98-0 (bo nie masz składek społecznych)= 6337,98

6337,98*8,5% (stawka ryczałtu)=538,72 czyli 539 (podatek do pełnych złotych)

539-312,02(składka zdrowotna do odliczenia)=226,98

zaliczka wobec tego 227 do zapłaty do US

po upływie 6 miesięcy przechodzisz na mały zus, więc się to zmienia, do tego składka zdrowotna w 2021 wynosi 381,81 do zapłaty a do odliczenia od podatku 328,78

W jaki sposób z ubezpieczenia zdrowotnego 362,34 zł robi się 312,02? Z czego to wynika?

Różnica wynika z tego, że odliczyć można 7,75% podstawy ubezpieczenia, a płaci się składkę w wysokości 9% podstawy.

Dzien dobry. Czy moze przejsc na ryczałt, bedac caly poprzedni rok na skali podatkowej?

Witam. Jeżeli rolnik ma działalność gospodarczą , to jak obliczyć ile trzeba zapłacić podatku? Jest na ryczałcie 5,5% oraz płaci składki do KRUSU. Składki są podwojone. Czy odlicza się składkę zdrowotną "krusowską"

Witam, osiągam dochody ze stosunku pracy i będę osiągać przychody z ryczałtu ewidencjonowanego. Czy zaliczki na podatek z tych dwóch źródeł wylicza się oddzielnie? Czy od przychodu odlicza się składkę społeczną a od podatku składkę zdrowotną jeśli składki te są odliczane przy dochodzie ze stosunku pracy?

Witam serdecznie założyłam firmę 2.09, ile mam zapłacić podatku jeśli zarobiłam 854zł, zapłaciłam składkę na ubezpieczanie zdrowotne w kwocie 362,34, posiadam ulgę przez pół roku. Mam ryczałt 8,5%

854 * 8,5% = 72,59 minus składka zdrowotna. Kwota wyjdzie ujemna, więc nie ma podatku do zapłacenia.

A czy tą kwotę ujemną która wyszła mogę sobie w następnym miesiącu odjąć? Odjąć od kwoty do zapłcenia podatku..

czy składki zdrowotne tez się sumują? np jeżeli przychód był w maju 10000 - (skł. społ. zapłacone w stycz, lut, mar, kwiet i maju sumuję) 2500=7500x5,5%=412,5-312.02 z jednego miesiąca= 100,48 do zapłaty podatku.

Czy też mogę zsumować i nie płacić zaliczki na podatek dochodowy 412,5-624,04= -211,54

I czy ewentualnie ta reszta 211,54 będzie mogła być odliczona w kolejnym miesiącu?

Witam dochód za wrzesień to 2500zl zus 609,14, stawka ryczałtu 5,5% ile zapłacę podatku w październiku ?

Jestem na ryczalcie 3% przychód mój w miesiącu wyniósł 1800 zł. Płace tylko zdrowotne 362,34 (ulga na start przez pół roku), jak wyliczyć podatek. Według przykładu wychodzi mi ujemny. Z góry dziękuję.

Jeśli wyliczony podatek dochodowy od ryczałtu po odjęciu składki wychodzi ujemny, to nie ma podatku do opłacenia w danym miesiącu.

"składka zdrowotna 342,32 zł – do odliczenia: 294,78 zł" Skąd różnica miedzy składką zdrowotną 342,32 a kwotą do odliczenia? Jak wyliczyć kwotę do odliczenia?

Odliczyć można 7,75% podstawy ubezpieczenia (płaci się składkę w wysokości 9% podstawy!)

Wystawiałam fakturę na 1000 zł, jestem na ryczałcie 8,5% i ZUS 362,34 tylko zdrowotne przez 6 miesięcy, nie wiem ile mam zapłacić podatku i jak to dokładnie liczyć, czy mógłby ktoś pokazać na tym przykładzie jak obliczać te stawki ? Dziękuje z góry

1000 x 8,5% = 85,00 zł - 312,02 zł (zdrowotne do odliczenia) = - 227 zł brak podatku do zapłaty

Dzień dobry ile procent wynosi składka zdrowotna przy ryczałcie 5,5%

Czy składka zdrowotna przy ryczałcie 5,5% jest stała czy od dochodu?

Proszę o pomoc, usługa koparko-ładowarki, głównie kopanie rowów przy drodze, jaką należy wybrać stawkę 5,5% czy 8,5%?

Usługi przygotowania terenów pod budowę, są robotami budowlanymi, więc Pani przychód uzyskany w związku ztaką działalnością podlega opodatkowaniu stawką ryczałtu 5,5%.

Wykonuje usługi budowlane jestem na ryczałcie 5,5 jaki limit przychodu mogę wykonać rocznie, aby nie przejść na vat?

Limit przychodu w obecnym 2020 roku podatkowym wynosi 1 093 350 zł.

Kwartalne rozliczenie ryczałtu przysługuje podatnikom, którzy nie przekroczyli przychodu 109 335,00 zł.

Kris nie pyta o limit ryczałltu, a o moment kiedy będzie musiał być czynnym podatnikiem VAT. Są to dwa różne podatki. Limit który obowiązuje przy zwolnieniu z podatku VAT na podstawie art 113 ust. 1: "Zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł. Do wartości sprzedaży nie wlicza się kwoty podatku."

Mój mąż prowadzi jednoosobową działalność gospodarczą i jest na ryczałcie 8.5%. Za miesiące marzec, kwiecień i maj został zwolniony z opłacania składek ZUS-owskicg. Teraz w miesiącu lipcu zapłaciłam składki na ubezpieczenie społeczne i zdrowotne za miesiąc czerwiec. Chce obliczyć obecnie podatek za miesiąc czerwiec i mam wątpliwości czy mogę odliczyć od przychodu składki ZUS za czerwiec zapłacone w lipcu i 7,75% ubezpieczenia zdrowotnego.

Skladki zus mozna odliczyc w momencie ich zaplaty tak wiec jesli zaplacila pani skladke za czerwiec w lipcu to dopiero w lipcu moze pani ja brac pod uwage liczac podatek.