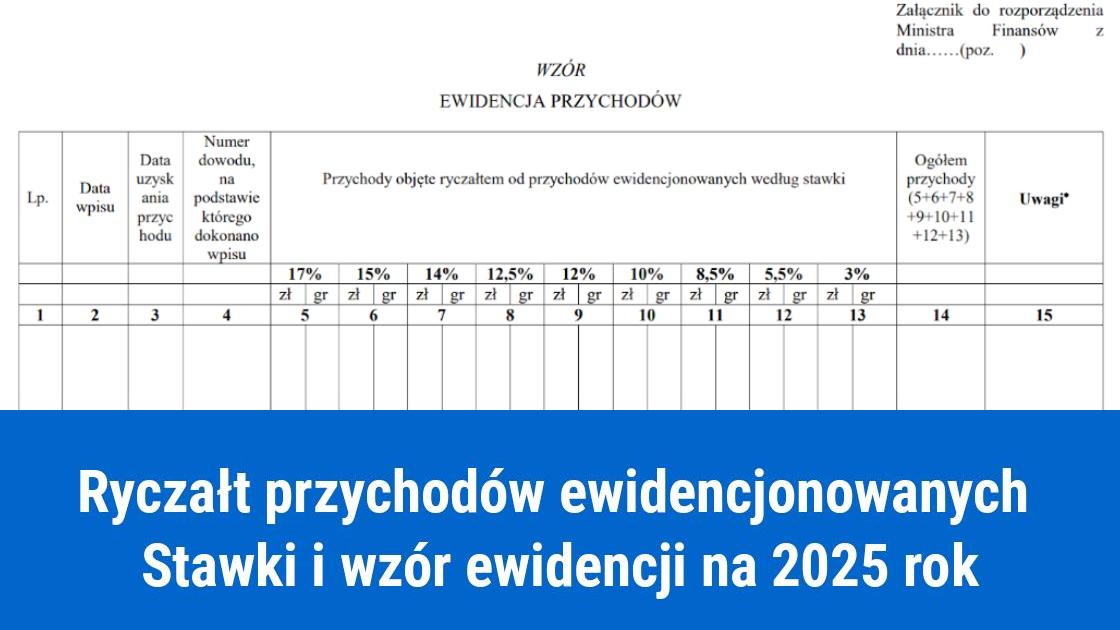

Nowy wzór ewidencji przychodów

Zmiany jakie weszły w życie od 1 stycznia 2022 roku obejęły również podatników rozliczających się w formie ryczałtu od przychodów ewidencjonowanych. Polski Ład wprowadził między innymi nowe stawki ryczałtu. Dodatkowo ryczałtowców obowiązują zmiany w prowadzeniu ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych.Zmiany we wzorze Ewidencji przychodów dla ryczałtu dotyczą:

- nowego wzoru ewidencji przychodów z nowymi stawkami ryczałtu

- nowego określenia składników objętych wykazem środków trwałych oraz wartości niematerialnych i prawnych. Należą do nich budynki mieszkalne, lokale mieszkalne stanowiące odrębną nieruchomość, grunty lub prawo do użytkowania wieczystego gruntu, związane z tym budynkiem lub lokalem, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz prawo do domu jednorodzinnego w spółdzielni mieszkaniowej.

Podatnicy mogą ustalić wartość początkową budynków mieszkalnych lub lokali mieszkalnych: wynajmowanych, wydzierżawianych albo używanych przez właściciela na cele prowadzonej przez niego działalności gospodarczej, przyjmując w każdym roku podatkowym wartość stanowiącą iloczyn metrów kwadratowych wynajmowanej, wydzierżawianej lub używanej przez właściciela powierzchni użytkowej tego budynku lub lokalu i kwoty 988 zł, przy czym za powierzchnię użytkową uważa się powierzchnię przyjętą dla celów podatku od nieruchomości.

Ewidencja przychodów ryczałt – wzór 2025

Poniżej przedstawiamy wzór ewidencji przychodów na rok 2025 zgodny z załącznikiem do rozporządzenia Ministra Finansów.| Lp. | Data wpisu | Data uzyskania przychodu | Numer dowodu na podstawie, którego dokonano wpisu | Przychody objęte ryczałtem od przychodów ewidencjonowanych według stawki |

Ogółem przychody (5+6+7+8 +9+10+11 +12+13) |

Uwagi* |

|||||||||||||||||

| 17% | 15% | 14% | 12,5% | 12% | 10% | 8,5% | 5,5% | 3% | |||||||||||||||

| zł | gr | zł | gr | zł | gr | zł | gr | zł | gr | zł | gr | zł | gr | zł | gr | zł | gr | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | |||||||||

| Podsumowanie strony | |||||||||||||||||||||||

| Przeniesienie z poprzedniej strony | |||||||||||||||||||||||

| Suma przychodów od początku miesiąca | |||||||||||||||||||||||

*Podatnicy, którzy zamierzają skorzystać z przewidzianej w art. 21 ust. 1a ustawy możliwości kwartalnego wpłacania ryczałtu od przychdów ewidencjonowanych, w kolumnie "Uwagi" mogą wpisać datę otrzymania przychodu. Podatnicy, którzy na podstawie art. 15 ust. 1a. ustawy są obowiązani w prowadzonej ewidencji wyodrębnić przychody objęte odpowiednio podatkiem tonażowym albo zryczałtowanym podatkiem od wartości sprzedanej produkcji i ryczałtem od przychodów ewidencjonowanych wykazują je wyłącznie w kolumnie "Uwagi".

Ostatnia aktualizacja: 2025-03-22

Data publikacji: 2021-12-19, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Może mi ktoś wytłumaczyć dlaczego grosze są w osobnej kolumnie ?. Przecież nikt już tego ręcznie nie będzie liczyć a np w Excelu niepotrzebnie się wszystko przez to komplikuje.