Zapewne większość przedsiębiorców prowadzących działalność gospodarczą spotkała się z wyrażeniem MOSS. Czym jest MOSS i kogo dotyczy? Czy jest obowiązkowy?

MOSS, czyli mały punkt obsługi kompleksowej to specjalna procedura, której celem jest uproszczenie rozliczeń podatku VAT. Przeznaczona dla przedsiębiorców świadczących usługi telekomunikacyjne, nadawcze lub elektroniczne (TNE) dla osób fizycznych z zagranicy nieprowadzących działalności gospodarczej. Dzięki niej podatnicy mogą rozliczać podatek VAT korzystając ze stawek podatku obowiązujących w kraju nabywcy usługi. Mają możliwość złożenia deklaracji rozliczeniowej w swoim kraju bez konieczności rejestracji w wielu krajach UE jednocześnie. Zasady opodatkowania wskazuje art. 28k ustawy o VAT. Procedura MOSS nie obowiązuje w przypadku świadczenia usług na rzecz konsumentów spoza krajów UE. W ich przypadku miejscem ich świadczenia jest stała siedziba działalności gospodarczej usługodawcy.

Rejestracja dla celów MOSS

Rejestracja MOSS jest możliwa od października 2014 r. Aby jej dokonać należy wypełnić deklarację VIU-R (podatnicy z krajów Wspólnoty) lub VIN-R (podatnicy spoza terenu UE). Celem rejestracji w MOSS jest poinformowanie państwa członkowskiego identyfikacji o rozpoczęciu działalności w ramach procedury MOSS i rozliczaniu w nim z tego tytułu podatku VAT.

Procedura MOSS nie jest obowiązkowa. Jej zadaniem jest tylko ułatwienie rozliczeń VAT z tytułu sprzedaży wyżej wymienionych usług w danym kraju. Przedsiębiorca może sam zdecydować czy chce z niej korzystać, czy też nie. Jeżeli nie zdecyduje się na MOSS będzie miał obowiązek rozliczania VAT w urzędzie każdego kraju, z którego pochodzą konsumenci, stąd będzie musiał być zarejestrowany jako czynny podatnik VAT w każdym z tych państw.

Państwo członkowskie identyfikacji oznacza miejsce, w którym podatnik posiada siedzibę działalności gospodarczej lub w którym posiada stałe miejsce prowadzenia działalności gospodarczej. Mówi o tym dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. Podatnik może zdecydować o wyborze państwa członkowskiego identyfikacji jedynie w sytuacji kiedy nie posiada siedziby działalności na terenie UE, a ma dużo stałych miejsc prowadzenia działalności gospodarczej w jej granicach. Jego wybór jest wiążący przez 2 lata licząc od końca roku, w którym nastąpiła rejestracja.

Państwo członkowskie konsumpcji oznacza miejsce, w którym nabywca posiada siedzibę, stałe miejsce zamieszkania lub zwykłe miejsce zamieszkania. W przypadku posiadania wielu lokalizacji za siedzibę uważa się miejsce wykonywania funkcji zarządu. Dla osoby prywatnej będzie to stałe lub zwykłe miejsce zamieszkania.

Rozliczenie VAT z procedurą MOSS

Podatek VAT z zastosowaniem procedury MOSS można rozliczać z pierwszym dniem kwartału następującego po kwartale, w którym zgłoszono rejestrację, czyli przykładowo rejestracja została dokonana 10 maja, to z rozliczenia MOSS będzie można korzystać od 1 lipca.

Wyjątkiem jest sytuacja kiedy usługi będą świadczone wcześniej jeszcze przed datą zakończenia kwartału, czyli w naszym przypadku przed dniem 1 lipca. W takim wypadku zgodnie z przepisami, procedura MOSS zaczyna obowiązywać z datą pierwszej transakcji. O tym fakcie należy poinformować państwo członkowskie identyfikacji w terminie do 10 dnia miesiąca następującego po miesiącu dokonania transakcji.

Co można rozliczyć w ramach procedury MOSS?

Procedura MOSS dotyczy tylko usług cyfrowych: telekomunikacyjnych, nadawczych i elektronicznych, które są świadczone na rzecz osób prywatnych mieszkających w krajach Unii Europejskiej. Podatnik, który świadczy różne usługi i dodatkowo usługi elektroniczne może skorzystać z MOSS w rozliczeniach VAT tylko w zakresie usług elektronicznych.

Przedsiębiorca chcąc wystawić fakturę na sprzedaż usług TNE z zastosowaniem procedury MOSS (VAT MOSS) musi posiadać dwa identyczne dowody dotyczące ustalenia miejsca pobytu nabywcy. Takim dowodem może być:

adres na fakturze wystawionej usługobiorcy

adres IP urządzenia usługobiorcy

inna metoda geolokalizacji

kod MCC

międzynarodowy numer tożsamości telefonicznej abonenta mobilnego (IMSI), które są zapisane na karcie SIM usługobiorcy.

Istnieje także możliwość ustalenia miejsca świadczenia usług na podstawie tylko jednego dowodu, jeżeli sprzedaż usług TNE w poprzednim i bieżącym roku kalendarzowym nie przekroczyła wartości 100 000 euro lub równowartości tej kwoty (bez VAT) wyrażonej w walucie krajowej. Warunkiem jest przedstawienie dowodu przez inną osobę (uczestnika świadczonych usług) niż usługodawca, czy usługobiorca. Taką osobą może być np.: pośrednik. Miejscem świadczenia usług dla sprzedaży na rzecz osób spoza państw Unii Europejskiej jest miejsce, w którym usługodawca posiada stałą siedzibę działalności gospodarczej. W tym wypadku nie działa procedura MOSS. Poniżej 2 omówienia na podstawie przykładu podatnika z Polski.

PRZYKŁAD 1 Przedsiębiorca zajmuje się sprzedażą wysyłkową i transportem. Dodatkowo świadczy usługi związane ze sprzedażą internetową oprogramowania na rzecz osób prywatnych z Włoch i Szwecji. Sprzedaż oprogramowania powinna być opodatkowana według stawki VAT obowiązującej we Włoszech i Szwecji. Przedsiębiorca może skorzystać z procedury MOSS (jedynie w zakresie sprzedaży oprogramowania) i rozliczyć podatek VAT należny z tej sprzedaży w Drugim Urzędzie Skarbowym w Warszawie. Jest to urząd właściwy dla rozliczania procedury unijnej w Polsce. Skorzystanie z MOSS pozwoli mu nie rejestrować się jako podatnik VAT w każdym z tych państw.

PRZYKŁAD 2 Przedsiębiorca zajmuje się sprzedażą wysyłkową oraz transportem, a dodatkowo świadczy sprzedaż internetową oprogramowania dla osób prywatnych w Szwecji oraz Islandii. Sprzedaż oprogramowania na rzecz klientów ze Szwecji powinien opodatkować stawką VAT obowiązującą w Szwecji, ale i w tym przypadku przy rozliczaniu podatku może skorzystać z procedury MOSS. Islandia nie należy do UE, dlatego też przedsiębiorca musi wykazać polską stawkę VAT.

Zapłata podatku zgodnie z procedurą MOSS

Podatnik rozlicza podatek VAT MOSS na deklaracji VIU-D. Składa ją elektronicznie co kwartał w terminie do 20 dnia kolejnego miesiąca po zakończeniu kwartału. Taki sam termin obowiązuje na zapłatę podatku. Aby wpłata została uwzględniona podatnik musi podać unikatowy numer referencyjny (UNR) przypisywany każdej deklaracji. Jeżeli dzień rozliczenia przypada na dzień ustawowo wolny, to w przypadku składania deklaracji termin nie zostaje przesunięty na kolejny dzień roboczy, ponieważ bramka systemu MOSS działa bez przerwy przez 24h/dobę 7 dni w tygodniu. Zostaje jedynie przełożona data zapłaty podatku, na pierwszy dzień roboczy. Rozliczenia VAT MOSS są przyjmowane w euro. Kwota podatku nie jest zaokrąglana. Podatek należy zapłacić w takiej wysokości jaka wynika z deklaracji.

Procedura MOSS – korekta rozliczenia

Przesłana deklaracja w ramach procedury MOSS może być skorygowana w terminie 3 lat licząc od dnia, w którym należało złożyć pierwotną deklarację. Utrzymanie terminu powoduje, że korekta i zapłata podatku jest składana do urzędu skarbowego właściwego dla rozliczania procedury MOSS, czyli w państwie członkowskim identyfikacji. W przypadku złożenia korekty po terminie, deklarację należy przesłać do państwa członkowskiego konsumpcji. Złożenie deklaracji korekty VAT zgodnie z MOSS nie wymaga dołączenia uzasadnienia przyczyny korekty.

Jak złożyć korektę deklaracji? 1. wypełnić deklarację VIU-D (należy wskazać okres rozliczeniowy, którego dotyczy korekta i wskazać cel zgłoszenia - korekta) 2. wypełnić korektę w sekcji C formularza VIU 3. wysłać deklarację (system księgowy lub system rządowy do II U.S. Warszawa Śródmieście).

Procedura MOSS i uproszczenie od 2019 roku

Od 1 stycznia 2019 r. w procedurze MOSS zaszły zmiany. Wcześniej było tak, że obowiązek rejestracji w systemie posiadały wszystkie firmy prowadzące transgraniczną sprzedaż usług cyfrowych i nadawczych. Teraz jest tak, że został ustanowiony roczny limit sprzedaży netto o wartości 42 000 zł. Po jego przekroczeniu wprowadzenie procedury MOSS w firmie jest wymagane (dyrektywa 2017/2455 zmieniająca art. 28k ust. 2 – 6 Ustawy o VAT).

Od stycznia 2019 roku podatnicy uzyskali również możliwość rozliczenia usług TNE w swoim kraju według zasad i stawek VAT obowiązujących dla transakcji krajowych oraz według stawek VAT właściwych dla tych usług w Polsce. Aby tak się stało muszą być spełnione określone warunki z art. 28k ust. 2 ustawy o VAT.

Przepis ust. 1 nie będzie miał zastosowania jeżeli łącznie zostaną spełnione warunki:

siedziba działalności gospodarczej usługodawcy, a w razie jej braku, stałe miejsce zamieszkania lub zwykłe miejsce pobytu znajduje się tylko na terenie jednego państwa członkowskiego

usługi zawarte w ust. 1 są świadczone na rzecz osób niebędących podatnikami, którzy posiadają siedzibę, stałe miejsce zamieszkania lub zwykłe miejsce pobytu na terenie państwa członkowskiego, o którym mowa w pkt. 1

całkowita wartość usług, o których mowa w ust. 1, które są świadczone na rzecz osób z pkt. 2, pomniejszona o kwotę podatku, nie przekroczyła w trakcie roku podatkowego, jak i w roku poprzednim kwoty o równowartości 10 000 euro wyrażonej w walucie krajowej państwa członkowskiego, o którym mowa w pkt. 1. W przypadku usługodawcy posiadającego siedzibę, a w razie jej braku, stałe miejsce zamieszkania lub zwykłe miejsce pobytu znajduje się na terytorium kraju jest wyrażona w złotówkach w kwocie 42 000 zł (równowartość kwoty wyrażonej w euro).

Podatnik, który wcześniej korzystał z procedury MOSS mógł do 10 lutego 2019 r. złożyć do Naczelnika Drugiego Urzędu Skarbowego Warszawa Śródmieście zawiadomienie o rezygnacji i skorzystać z możliwości zastosowania uproszczenia. Wyrejestrowania dokonuje się na druku VIU-R. Przedsiębiorca, który nie wyrejestrował się w w/w terminie musi poczekać 2 lata, aby złożyć zawiadomienie o rezygnacji z MOSS. Wynika z tego, że z uproszczenia będzie mógł skorzystać dopiero od 2021 roku.

Przedsiębiorca korzystający z uproszczenia, który przekroczy limit 42 000 zł będzie miał możliwość:

skorzystać z procedury MOSS lub

zarejestrować się do VAT w kraju, w którym przekroczył limit.

Podsumowanie

Nowa procedura MOSS oznacza dla podatników duże ułatwienia w sposobie rozliczania podatku VAT. Przedsiębiorca zawsze, nawet jeżeli współpraca obejmuje jedno państwo powinien zapoznać się z przepisami podatkowymi jakie obowiązują w danym kraju, ponieważ każde z państw stosuje inne, własne rozwiązania dotyczące korzystania z procedury MOSS przy świadczeniu usług cyfrowych, dotyczące między innymi:

Szczegóły znajdują się na stronie Komisji Europejskiej.

Procedura VAT OSS i IOSS w programie FakturaXL

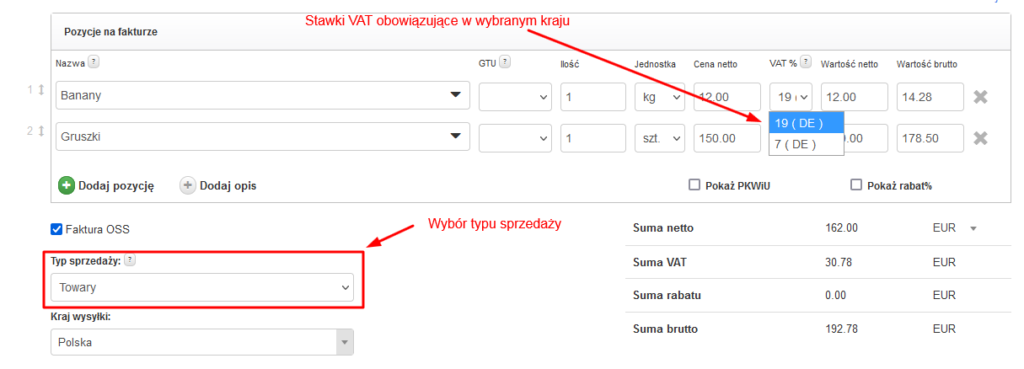

Opcja wystawiania faktur w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. W pozycjach na fakturze pojawią się wtedy stawki podatku VAT obowiązujące w wybranym kraju, a poniżej opcja wyboru typu sprzedaży (usługa lub towar).

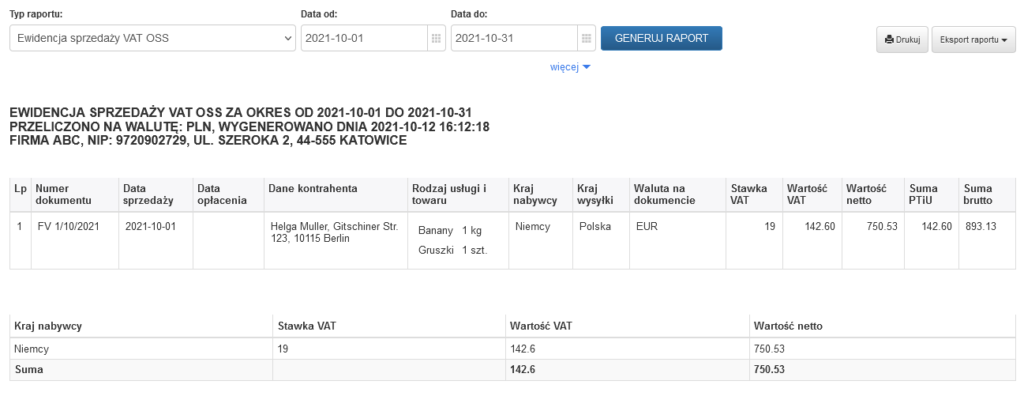

Wszystkie wystawione faktury w procedurze OSS nie są widoczne w JPK_V7M, ponieważ plik ten dotyczy jedynie krajowego podatku VAT. Pojawiają się natomiast w Ewidencji sprzedaży VAT OSS, którą można wygenerować w dziale Raporty.